Восемь лет назад, когда я только пришел в трейдинг, многие аспекты были мне непонятны, тогда в интернете не было так много информации об этой сфере, поэтому приходилось учиться на своем опыте, совершать ошибки и наступать порой на одни и те же грабли. Вы часто спрашиваете у меня – какие советы я дал бы сегодня себе «из прошлого». Что же, я решил написать 9 основных советов начинающим трейдерам.

Простыми словами

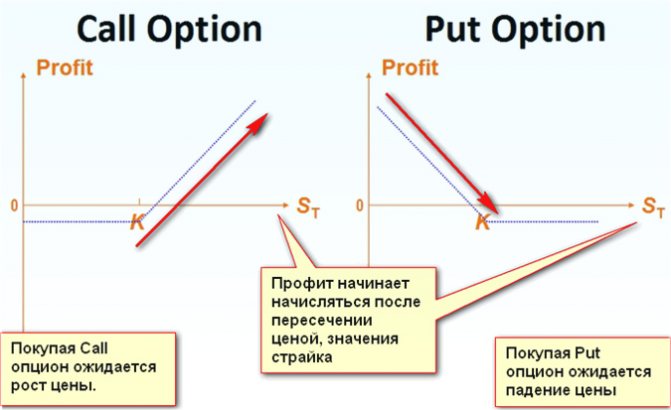

Опцион (англ. “option”) — это право купить/продать (кол/пут) базовый фьючерсный контракт в будущем по зафиксированной цене. Самое важное в определении это слово “право”, то есть никто не обязывает владельца опцион исполнять его.

Существует два типа опциона:

- Call (кол) — возможность купить;

- Put (пут) — возможность продать;

История биржевых опционов небольшая, поскольку появились они не так давно. До 1990 годов про них вообще никто не знал. Уже с развитием компьютеров и технологий ими стали пользоваться профессиональные участники торгов.

Нельзя сказать, что опционы доступны только для профессиональных трейдеров. На самом деле их цена дешёвая и поэтому они позволяют зарабатывать даже с маленьким депозитом. Однако есть сложность в формулировке, понимание возможностей по сравнению с привычной торговлей акциями на бирже.

Из-за широкой разрекламированности бинарных опционов многие ошибочно думают, что это то же самое. Однако они не имеют ничего общего с настоящими опционами, котируемыми на фондовом рынке.

Резюме

Если затрагивать только техническую сторону вопроса как торговать на бирже, то все предельно просто. Открывается счет у брокера, скачивается ПО, вносятся деньги на депозит и можно заключать первые сделки.

Основная сложность в том, чтобы подобрать торговую стратегию. А в случае с опционами нужно, чтобы трейдер разобрался еще и в принципе работы этого инструмента. Нужно понимать, что такое греки, из чего состоит стоимость опциона, как формируется результат по сделке. Это самый гибкий финансовый инструмент, и с новичками это иногда играет злую шутку – они не до конца разбираются в опционной торговле.

Что касается стратегий, то для начала рекомендую ознакомиться со списком на option.ru (пара десятков стандартных ТС). Когда окончательно освоите их и разберетесь с опционами, пробуйте составлять свои системы.

На все замечания с удовольствием отвечу в комментариях. Эта тема довольно объемная, уверен, у вас есть масса вопросов – задавайте их, не стесняйтесь. Я же на этом прощаюсь с вами. Надеюсь, первые успехи в инвестициях уже пришли, а если нет, не отчаивайтесь – начинать никогда не поздно.

P.S. Рекомендую прямо сейчас подписаться на рассылку обновлений моего блога в телеграм. Это гарантирует, что не пропустите ни один новый материал.

Если вы нашли ошибку в тексте, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter. Спасибо за то, что помогаете моему блогу становиться лучше!

6,078

Терминология

В опционной торговле используется ряд профессиональных терминов:

- Цена исполнения опциона (страйк) – цена, по которой покупатель имеет право купить/продать, а продавец обязан это сделать.

- Экспирация – это срок жизни или дата окончания опционного контракта. После этой даты он не подлежит исполнению.

- Холдер (держатель) – покупатель опциона. Райтер – продавец.

- Базовый актив – товар, ценные бумаги, валюта и прочие активы, которые покупают/продают в рамках опционного контракта.

Российский рынок тоже предлагает инвесторам поработать с этим рискованным и доходным инструментом. В частности, на Московской бирже представлены 308 контрактов. В основном, на акции крупных отечественных компаний, таких как Аэрофлот, Алроса, Северсталь, Газпром и пр. Есть на нефть, золото, пары валют.

Обратите внимание, что в названии встречается слово “маржируемый”. Оно присутствует во всех опционных контрактах, торгующихся на Московской бирже. Означает, что премия или гарантийный взнос не сразу перечисляется продавцу, а резервируется биржей.

Опционы, которыми торгуют на бирже, называют котируемыми.

Колл-опцион “в деньгах” означает, что цена актива выше, чем страйк по контракту.

Премия – это как раз та гарантия, которую покупатель платит продавцу за право купить/продать базовый актив. Своего рода страховка. По цене она значительно ниже того убытка, который мог бы понести покупатель при неблагоприятном стечении обстоятельств.

Самые выгодные активы для опционов

На Московской бирже торгуются десятки опционов. В роли базового актива выступают фьючерсные контракты на акции и биржевые индексы, если не разбираетесь в этом, поможет статья, что такое фьючерс. Но это обилие – иллюзия, в реальности подходящих для торговли инструментов не так много.

Опционная торговля – работа с волатильностью. Чтобы получать прибыль, график базового актива (БА) должен двигаться, а не стоять на месте. Можно составить синтетические позиции, которые и при слабой волатильности дают прибыль, но хорошие движения все же дают больший профит.

При выборе опциона ориентируйтесь на популярность соответствующего фьючерса. Чем выше по нему активность, тем лучше. В зависимости от этого рекомендую:

- Опционы на фьючерсы на индекс РТС и USDRUB. Это лидеры по ликвидности, обязательно включайте их в перечень торгуемых инструментов. Коды БА – Ri и Si.

- Несколько менее популярны нефть, EURRUB и индекс самой Московской биржи, коды БА – BR, Eu и MIX соответственно.

- Из акций рекомендую ограничиться голубыми фишками российского рынка, работайте с опционами на фьючерсы на бумаги Газпрома (GZ), Сбербанка (SR).

Для начала работы 7 активов достаточно. По остальным также можно работать, но уже с большими экспирациями, низкая волатильность может стать проблемой. Если пока слабо владеете теоретической базой, прочтите пост, что такое опционы. В нём акцент сделан на принципе работы этого инструмента.

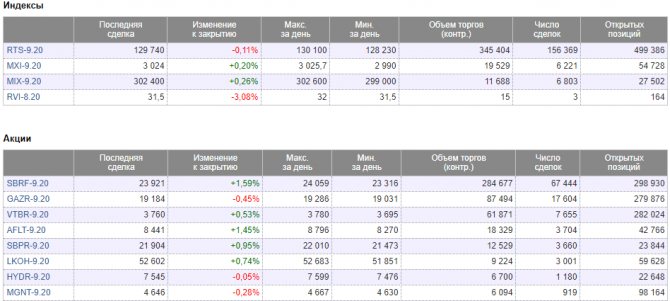

Можете самостоятельно убедиться в популярности перечисленных активов. Московская биржа приводит собственную статистику по проторгованным объемам (фьючерсным и опционным). Видно, что по РТС заключается на порядок больше сделок, та же ситуация с акциями Газпрома и Сбербанка.

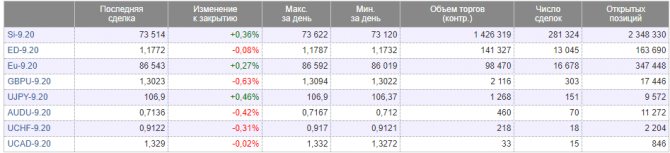

То же наблюдаем и по валютным парам, лидирует USD/RUB.

Типы

- Европейские. Неудобны тем, что позволяют владельцу права покупки/продажи воспользоваться им только в срок экспирации. Это снижает пространство для маневра. Например, до срока экспирации цена БА меняется в выгодном направлении, но трейдер не может досрочно исполнить контракт. Он ждет до срока истечения, за это время график может уйти в убыточную сторону. К дате экспирации он может перейти в состояние «вне денег».

- Американские – гибче по сравнению с европейскими за счет того, что могут исполняться в любой день до истечения. Трейдер может реализовать свое право на продажу или покупку базового актива до экспирации. Это повышает шансы на успех, нет привязки к конкретной дате, контроль над сделкой сохраняется на протяжении всего срока ее службы.

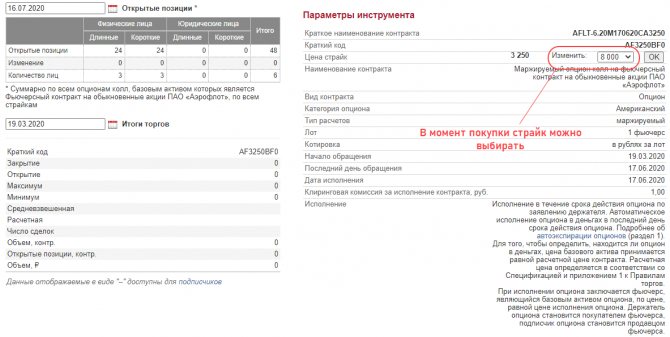

Предположим, в конце мая покупается опцион Колл (базовый актив – фьючерсы на акции Аэрофлота). Выбран страйк 8000 руб, это значит, что для заработка нужно, чтобы при исполнении контракта цена находилась выше 8000 руб.

Дата исполнения установлена на 17 июня 2020г. Этот пример показан для Московской биржи, на ней торгуются американские опционы, поэтому трейдер может исполнить его до 17.06.20.

Переходим к графику акций Аэрофлота. Покупка делалась, когда стоимость ценных бумаг составляла несколько меньше 80 рублей за штуку. В моменте их стоимость росла до 97,74 руб. за 1 акцию, максимум достигнут 9 июня 2020 г. Так как работа ведется на ММВБ, держатель Колл контракта может исполнить его досрочно, например, по цене 95,00.

Если бы торговался европейский тип, то трейдеру пришлось бы ждать экспирации. По регламенту она происходит 17 июня 2020г. во время вечернего клиринга (18:45-19:05 МСК, обычно время ограничено 18:45-19:00 МСК, но в дни, когда происходит экспирация контрактов, временной диапазон увеличивается на 5 минут). К этому моменту Call опцион становится менее прибыльным – котировки акций Аэрофлота снизились в район 85 руб. за 1 бумагу.

Исполнение контракта все равно дает прибыль, но по сравнению с досрочным закрытием по более высокому курсу трейдер теряет больше половины потенциальной прибыли. Именно поэтому популярнееамериканский тип.

Что касается фиксации результата по сделке, то он может выполняться как открытием встречной позиции, так и непосредственно досрочным исполнением текущего контракта. Второй вариант применяется при отсутствии контрагента для заключения встречной сделки.

Риск-менеджмент в опционной торговле

Напомню возможные варианты развития событий по сделкам с опционами:

- Цена БА идет в сторону, выгодную покупателю контракта. Он либо исполняет его, либо закрывает досрочно (за счет встречной позиции). Потери равны премии, но прибыль за счет роста стоимости БА перекрывают их.

- БА идет в направлении, невыгодном для покупателя. Контракт можно не исполнять после экспирации, убытки ограничены премией или стоимостью опциона.

- С точки зрения потенциальных потерь продавцы Путов и Коллов находятся в более невыгодном положении так как в теории их убыток не ограничен. Стоимость БА может меняться в любом диапазоне, страйки могут быть даже отрицательными. При неблагоприятном стечении обстоятельств можно не только обнулить депозит, но и заиметь долг перед брокером. Речь идет о непокрытых продажах, когда базового актива у продавца нет.

Пример расчёта

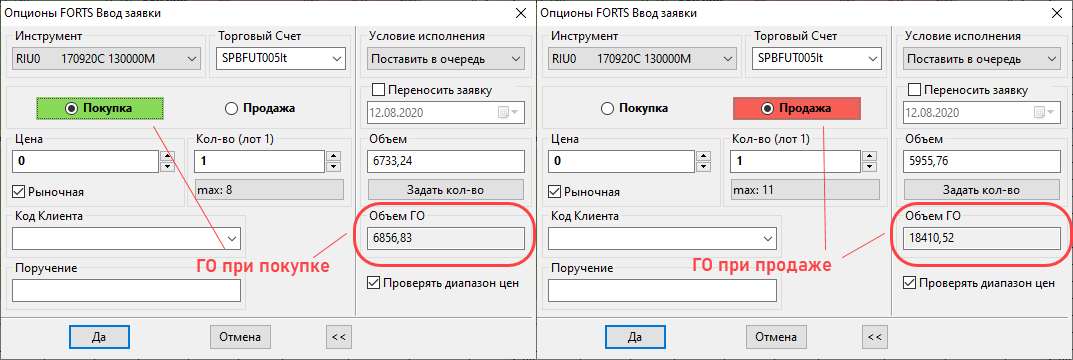

Например, при покупке Колла со страйком 130 000 премия (стоимость опциона) составляет 4590 руб. за контракт, в Квике эти данные указаны в столбце «Предложение Call». Потери в худшем случае не превысят 4590 руб.

В момент входа в рынок:

- При покупке блокируется ГО в размере 6856,83 руб.

- При продаже – ГО растет.

Подбирая минимальный капитал, учитывайте именно гарантийное обеспечение. Оно может возрастать, поэтому нужен запас прочности депозита. В целом, РТС довольно дорогой инструмент, опционы на фьючерсы на акции обойдутся дешевле. Для старта рекомендую как минимум 20-30 тыс. рублей и аккуратную работу с минимальными объемами.

Что касается убытка, то, если видите, что прогноз неверен, зафиксируйте текущую ситуацию, открыв обратную позицию. Можете наметить для себя положение «виртуального стопа» и фиксировать убыток вручную. Например, при пробое уровня или прохождении определенного расстояния в пунктах.

Снижение рисков в опционной торговле

При работе на ФОРТС и продаже непокрытых опционов обязательна страховка таких позиций. Без этого рискуете попасть на неудачное изменение цены базового актива и потерять как минимум весь капитал.

При покупке опционов такого требования нет, но и здесь есть методы снижения рисков. Иногда удается сделать портфель безрисковым с небольшой доходностью. Ниже разберем несколько примеров повышения надежности торговли. Подробнее о тактике работы с этими инструментами рассказывает пост про анализ и стратегии опционов, сейчас ограничимся разбором нескольких тактик снижения риска при продаже непокрытых контрактов:

- Sell Strangle. Методика подразумевает продажу Колла и Пута с одной датой истечения, но разными страйками. Strike Колла выше, чем у Пута, это обязательное условие, иначе смысл конструкции теряется. В итоге получаем прогнозируемый риск портфеля и диапазон цен базового актива, при которых торговля окажется как минимум не убыточной.

- Sell Straddle. Тактика напоминает предыдущую, но здесь совпадают не только даты экспирации, но и страйк. За счет этого несколько меняется форма кривой изменения стоимости портфеля в зависимости от цены исполнения. В отличие от продажи Стрэнгла, здесь нет плато в верхней части.

- Sell Butterfly. Более сложная конструкций, но риск в отличие от 2 предыдущих подходов не безразмерен, нет вероятности слить депозит. Даже при работе с минимальным объемом придется иметь дело как минимум с 4 контрактами. Если депозит небольшой и работаете, например, с Ri, капитала может не хватить для продажи бабочки. Есть 2 способа построения этой модели – с использованием только Путов или Коллов, а также с применением обоих типов контрактов. В последнем случае используется комбинация продажи Straddle и приобретения Strangle. За счет бабочки выделяется диапазон страйков, когда портфель позиций будет убыточным (потери ограничены), в остальное время получаем фиксированный профит.

- Sell Condor. Подход похож на бабочку с тем отличием, что на кривой должны получить плато вместо пика. Как и в предыдущем примере строится и с использованием только Коллов/Путов, и с разными типами контрактов.

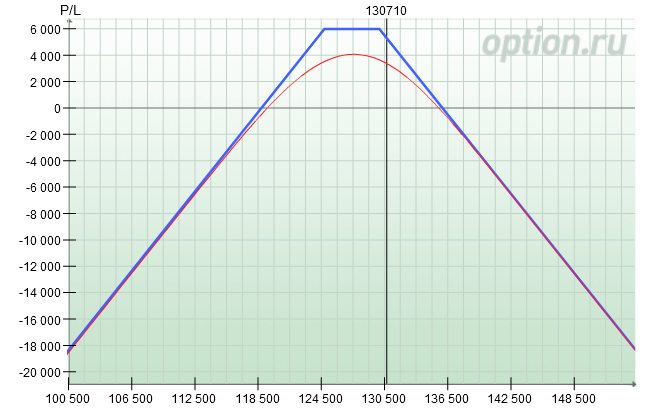

Если продавать без страховки, то убыток будет нарастать по мере изменения стоимости базового актива. На рисунке ниже – кривая изменения результата при продаже непокрытого Колла на фьючерс на индекс РТС.

Обратите внимание на правую часть графика, нет ограничителя убытка. Новички именно так и сливают депозиты, открывают позиции, не ожидая резкого движения графика БА, и теряют весь капитал за 1 сделку.

Плюсы и минусы

Опционные контракты являются уникальными финансовыми инструментами, могущими решить задачи страхования и сохранения капитала инвестора, предпринимателя в рискованных условиях ведения бизнеса.

К главному преимуществу опционов относят то, что за небольшую цену контракта можно застраховать торговую сделку ценой на сотни тысяч и даже миллионы.

Еще одним положительным моментом является то, что опцион позволят инвестору, трейдеру в любой момент продать свой опцион или не исполнять его вовсе. Такой возможности нет в таких инструментах, как фьючерсы, где присутствует обязательство исполнения сделки.

Доходность

Есть три термина, которыми оперируют при работе с опционами, они касаются доходности.

Про колл-опцион, цена базового актива которого выше цены исполнения, говорят, что он «в деньгах» или «при деньгах». Соответственно, для пут-опциона, это обратная ситуация, когда цена акций ниже цены исполнения опциона.

Иными словами термин «при деньгах» – это когда реализация актива по договору принесет прибыль. Термин «при своих» – это когда реализация актива не принесет ни прибыли, ни убытков. Термин «без денег» – это когда реализация актива принесет убыток.

На что может повлиять страйк цена?

Она влияет на размер премии. Чем меньшей будет цена исполнения, тем дороже окажется опцион.

В качестве исключения могут выступать некоторые экзотические опционы. Там не самая правдоподобная стоимость может искусственно уравниваться через применение добавочных условий по сделкам.

От соотношения страйка и рыночной стоимости будет зависеть прибыль, которую может получить покупатель. Можно сделать вывод о важности данного параметра для всех сторон, среди которых и покупатели, и продавцы.

Биржевые и бинарные

Биржевые опционы имеют весомые отличия от бинарных опционов. Реальные опционы – это профессиональный инструмент, доступный для трейдеров, торгующих на Московской бирже moex в секции ФОРТС (расшифровывается как «фьючерсы и опционы РТС»). Получить к ним доступ можно только после открытия брокерского счета.

Как инструмент реальные бинарные опционы тоже существуют. Но обращаются они исключительно на Чикагской бирже опционов (CBOE) и торгуются только на индекс волатильности VIX и индекс S&P500.

Итоги

Пожалуй, это все основные рекомендации трейдерам. Надеюсь, эти советы помогут вам быстрее стать профессионалами на бинарных опционах. В любом случае, изучайте новые аспекты темы, практикуйтесь, интересуйтесь – получайте опыт, столь необходимый в этом деле. И еще один совет трейдерам. Всегда уточняйте все непонятные моменты, спрашивайте мнение у других трейдеров. Возможно, ответ лежит на поверхности… Ну а о моих прогнозах для сферы бинарных опционов в 2020 году вы можете прочитать здесь. Ну а прогнозы на 2020 также уже доступны по ссылке.

Что представляют сегодня

Рассматривая опционы, как инструмент, обращающийся на срочном рынке Московской Биржи

, следует разобрать саму специфику работы этого актива. В первую очередь необходимо понять, что это такой же контракт, как и фьючерс, но в отличие от него, опцион это право, но ни в коем случае

не обязательство

.

Различают два вида опционов: американские

и

европейские

. Отличие заключается в том, что американские опционы позволяют затребовать исполнение в любой момент его существования, а европейские опционы дают возможность сделать это только в конкретную дату. На Московской Бирже все опционы являются

американскими

, поэтому мы будем рассматривать именно этот тип.

Небольшой отвлеченный пример поможет понять суть опционов:

Представьте, что утром в лифте вы встретили привлекательную девушку.

Точеная фигура, большие чувственные глаза и чарующая улыбка. В ходе завязавшегося ненавязчивого разговора вы узнаете, что ей очень нравится ресторан, что в паре кварталов от вашего дома. Допустим, что ваш разговор перерос нечто большее, и вы пригласили удивительную незнакомку провести вечер в этом ресторане. Вот только у нее очень напряженный график и она не знает, вырвется или нет. Попрощавшись с ней, вы тут же звоните в ресторан и пытаетесь забронировать столик на вечер. Но вот только менеджер заведения сообщает вам, что бесплатным бронированием они не занимаются и единственная возможность оплатить заранее некоторую сумму, в качестве залога. Вы соглашаетесь и оплачиваете.

Примерно так и выглядит ситуация с приобретением опциона.

Вы получаете право воспользоваться некоторым активом, например, пойти вечером в ресторан, но вы не знаете, пойдете или нет, ведь всегда есть вероятность, что незнакомка выключит телефон и никогда больше не перезвонит. Запомним этот пример и приступим к разбору механики опционов.

В общих чертах опционы подразумевают покупку права приобрести или продать определенный инструмент у вашего контрагента, при этом он не будет иметь возможности вам отказать.

Базовый актив

Валюты государств, акции компаний, фондовые индексы и товарно-сырьевые ресурсы – базовые активы. По сути это то, чем собирается торговать трейдер.

- Акции – ценные бумаги с определенным номиналом, представленные на финансовом рынке. С их помощью нельзя приобрести часть компании, однако они позволяют рассчитывать на получение с них доли прибыли. Прибыль насчитывает в конце отчетного периода.

- Биржевой индекс – самый логичный актив, представленный в виде «корзины», где собраны акции крупнейших компаний. Их суммарная стоимость формирует цену индекса, которая напрямую зависит от экономических, политических и других факторов.

- Валютные пары – самые распространенные активы, ликвидный и востребованный товар. Актив связан в пару, которая демонстрирует ценовое соотношение обеих валют. Например, пара USD/RUB показывает курс американского доллара по отношению к российскому рублю. Стоимость валютной пары постоянно меняется, поэтому необходим большой опыт, чтобы спрогнозировать это изменение.

- Сырьевые товары – самый популярный и простой актив. В список товарных активов входят золото, нефть, цветные металлы, пшеница и другие товары, по которым можно заключать сделки.

Небольшое предисловие

С каждым днем торговля БО набирает обороты, в качестве популярного вида заработка в интернете.

Читайте о том, что такое БО на самом деле. Отзывы трейдеров простыми словами

Тем более что брокеры БО предоставляют право заключать сделки не только на стандартных валютных парах Форекс, но и акциях крупных компаний, индексах, и товарах (нефть, золото, серебро). Участнику финансового рынка заранее известен потенциальный размер прибыли и убытка. То есть, когда сделка будет заключена, изменение курса торгуемой валюты никак не повлияет на величину прибыли либо убытка.

Если говорить о рисках, то его процент трейдер задает через заключение сделки после выбора суммы инвестиции.

Вам не нужно идти в специальное заведение (биржу), чтобы заключить тот или иной контракт. Достаточно иметь выход в Интернет, компьютер и желание зарабатывать в домашней обстановке. Выходные выбираете для себя сами, торгуете в любое время суток прямо на диване с чашкой чая.

Наверняка Вы уже сами себе задаете вопрос: как стать успешным трейдером на рынке БО и зарабатывать достаточно много, чтобы ни в чем не нуждаться?

Прежде всего, рекомендуем ознакомиться с материалом, что такое бинарные опционы и как на них заработать. Затем прочтите материал по стратегиям опционов CALL и PUT.

Потом, когда появится хотя бы минимальное представление о рынке БО, можно ознакомиться с тем, как торгуют успешные трейдеры бинарных контрактов, чтобы в итоге повторить всё на демо-счёте, а потом закрепить полученный навык на реальном счёте.

Call и put

Эти договора представляют собой деривативы — производные финансовые инструменты.

Базовыми активами для них служат:

- акции компаний;

- товары и сырье;

- валютные пары;

- фьючерсы;

- индексы фондовых бирж.

При работе с производными инструментами, говоря простыми словами, вы приобретаете не сами акции, нефть, валюту и т.д., а право их купить до выбранной даты по цене, о которой стороны договорились.

Опционы пут и колл завершаются в установленный заранее день, называемый датой экспирации. Покупателям разрешено требовать исполнения договора в любой момент.

Продавец не имеет права отказаться от сделки. Для обеспечения покрытия расходов на приобретение активов по этому контракту биржа блокирует часть средств на счету продавца.

Трейдеры могут как продавать, так и покупать оба вида опционов call и put. Стоимостью контракта называется премия, которую получает продавец. Она исчисляется в процентах от произведения страйк цены на количество единиц товара.

Продавец получает премию за свой риск. Если стоимость товара изменится в невыгодную для него сторону, он потеряет большую часть своих средств. Покупатель в аналогичной ситуации потеряет только премию, отказавшись от покупки.

Колл опцион — договор, закрепляющий за лицом, уплатившим премию продавцу, право приобрести базовый актив в желаемое время до истечения срока по ранее оговоренной цене.

При покупке опциона колл покупатель выплачивает премию продавцу. Брокеру за услуги оформления положена комиссия. Он блокирует на счете продавца маржу, которую разблокирует после окончания срока экспирации.

Держатель контракта приобретает его для получения прибыли от роста стоимости базового товара.

Если цель достигнута, он может действовать 2 способами:

- Продать опцион колл тому покупателю, который хочет приобрести товар в натуральном виде — акции, сырье, индексы и т.д. Тогда прибыль держателя равна разнице 2 премий. Держатель контракта уплачивает услуги брокера по оформлению сделки.

- Выкупить товар по страйк цене и продать его по текущей или оставить себе для своих целей. Кроме стоимости опциона колл, требуется внести средства для покупки товара.

Продавец по этому контракту получит премию, но он обязан выполнить договор, так как за это предусмотрены штрафные санкции. При желании покупателя продавец обязан предоставить ему акции, валюты и т.д.

При падении стоимости держатель не обязан приобретать товар. Он должен сообщить об отказе или дождаться автоматического закрытия контракта после экспирации.

Пут опцион — договор, позволяющий держателю продать биржевой товар, уплатив премию продавцу, по договорной цене на протяжении срока его действия.

При покупке контракта put держатель этого инструмента будет в прибыли, если цена упадет. Покупая путы, держатель рассчитывает, что при падении стоимости актива он сможет получить максимальную прибыль, тогда как его риск ограничен суммой премии, уплаченной продавцу.Цена опционного контракта называется премией. На нее влияют:

- Временная цена: по мере приближения даты истечения договора размер премии уменьшается.

- Внутренняя стоимость актива — положительная разница между страйк и текущей ценой.

- Волатильность валюты, акции, и т.д. Отражает вероятность изменения цены в нужную сторону. С повышением волатильности увеличивается стоимость контракта.

Для работы с этим видом договоров применяются несколько видов стратегий. Инвесторы выбирают эти финансовые инструменты как высоколиквидные и не требующие больших вложений.

Генетический советник для торговли опционами

При торговле опционами одна из главных задач состоит в определении справедливой цены опциона. На основании нее можно понять какие опционы недооценены рынком, а какие переоценены в данный момент. Исходя из этого и принимаются решения о покупке или продаже конкретного опциона. В данной статье рассматривается опыт создания советника в основе которого лежит Генетический Алгоритм (ГА), позволяющего как раз автоматизировать процесс выбора опционов для продажи и покупки соответственно Советник, в отличие от торговых роботов (или Механических Торговых Систем — МТС), не производит сделок, он лишь дает рекомендации трейдеру, который уже самостоятельно принимает решение совершать сделку или нет.

Для начала — пару слов о генетическом алгоритме:

Подробно описывать генетический алгоритм не имеет смысла, поскольку эта тема хорошо представлена и на данном ресурсе и вообще на просторах Интернета. Остановлюсь только на основных моментах, которые необходимы для понимания концепции генетического советника в целом. Итак, генетический алгоритм можно рассматривать как направленный случайный поиск оптимального решения, какой либо задачи. Для примера, рассмотрим целевую функцию вида:

$$display$$ S=F(X_1,X_2,…X_n) (1) $$display$$

Где: S — значение функции F от нескольких аргументов X1..Xn.

Допустим что все аргументы X лежат в некотором диапазоне целочисленных значений от -100 до 100. Чтобы найти максимальное (оптимальное) значение S, необходимо подобрать такое сочетание аргументов X при котором функция F и будет максимальной. При небольшом количестве аргументов задачу можно решить аналитически, однако при увеличении количества аргументов сложность такого решения существенно возрастает. Теоретически, задачу можно решить и методом перебора возможных решений, при условии, что все аргументы X целочисленные. Однако, при диапазоне аргументов от -100 до 100 и количестве аргументов 10 число возможных решений примерно равно

$$display$$1.076*10^{23}$$display$$

Если предположить что для вычисления одного варианта требуется 1 наносекунда то для перебора всех вариантов компьютеру понадобится несколько миллионов лет! Т.е. решение перебором в таком виде нежизнеспособно. Тут и приходит на помощь генетический алгоритм, суть которого заключается в том, что все аргументы функции кодируются в двоичном виде. Для кодирования одного аргумента с диапазоном -100:100 (или 201 возможное значение) нам потребуется 8 бит (один ген), $inline$2^8=256$inline$ (ближайшее двоичное значение больше чем 201), итого для кодирования всех 10 аргументов нам нужно использовать 80 бит. Эта двоичная последовательность называется генотипом (хромосомой) (в генетическом алгоритме используются термины из биологии). Первоначально создается популяция из случайных генотипов. Т.е. в нашем случае создается несколько двоичных последовательностей (допустим 20) каждая из которых имеет длину 80 бит и которые заполняются 0 и 1 случайным образом.

Далее для каждой особи (двоичной последовательности) мы рассчитываем значение функции и отбираем те особи которые показывают максимальные значения (к примеру, первые 10 максимальных значений из 20) целевой функции (аналог естественного отбора, выживают те кто наиболее приспособлен). Для отобранных особей проводим процедуру скрещивания, мутации и создаем новое поколение особей, которые уже более приспособлены чем первоначальная популяция, из которой вновь выбираем наиболее приспособленные особи. Проводя такой цикл несколько раз мы последовательно «выращиваем» генотип который приближает нас к максимальному значению целевой функции. Стоит отметить что вариантов отбора, скрещивания и мутации генотипов существует достаточно много, кроме того существует проблема локальных максимумов, вырождения популяции, но эти вопросы выходят за рамки данной статьи и рекомендованы для самостоятельного изучения.

Опционы

Опционы это производные финансовые инструменты с нелинейной стоимостью. В основе опционов лежит Базовый Актив (БА). Опционы бывают 2-х видов опционы CALL, стоимость которых увеличивается с РОСТОМ цены БА и опционы PUT, стоимость которых увеличивается при СНИЖЕНИИ цены БА. Для расчета теоретической цены опциона используется знаменитая формула Блэка-Шоулза. На российском рынке БА для опционов является соответствующий фьючерс. Так для опционов на доллар США, БА является фьючерс (Si) на доллар США. У опционов, также как и фьючерсов, есть срок жизни. Дата, когда опцион заканчивает свое существование, называется датой экспирации. В этот момент производится окончательный расчет по опционам которые есть у трейдера в корзине.

Несмотря на сложность этих инструментов они обладают свойствами которых нет у других финансовых инструментов. Одна из таких особенностей заключается в том, что они позволяют по сути торговать одновременно один и тоже инструмент (базовый актив) но на разных ожидаемых ценах (страйках), это дает возможность выстраивать сложные комбинации из опционов разных типов (CALL/PUT) и разных цен (страйков).

Условно, торговлю опционами можно разделить на 2 типа: статический и динамический.

При статической торговле, трейдер делает некоторое предположение относительно цены БА в будущем, и в зависимости от этого выстраивает позицию. Например, если трейдер считает что цена останется в некотором диапазоне, то он может продать опционы CALL и PUT и заработать на полученной премии от продажи. Однако, если цена БА приблизится к краю такой позиции, то ее необходимо «регулировать» что бы не получить убыток.

При динамической торговле, делается ставка не на конкретное движение цены БА, а на колебание цены, т.е. волатильность. При высокой волатильности цены на опционы могут значительно изменяться, что дает возможность для заработка.

Рассматриваемая концепция торговли опционами с помощью ГА относится к статической торговле, на которой и остановимся поподробнее.

«Дешевые» и «Дорогие» опционы

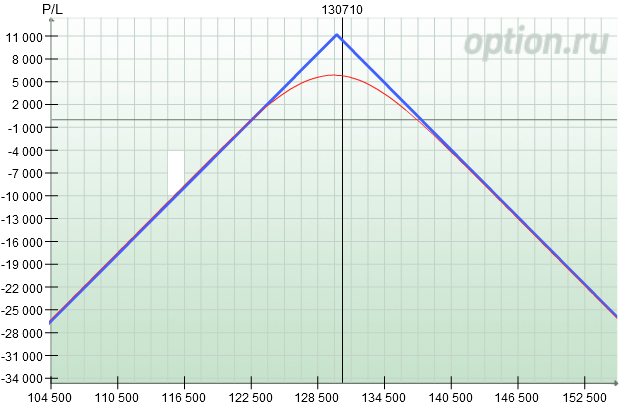

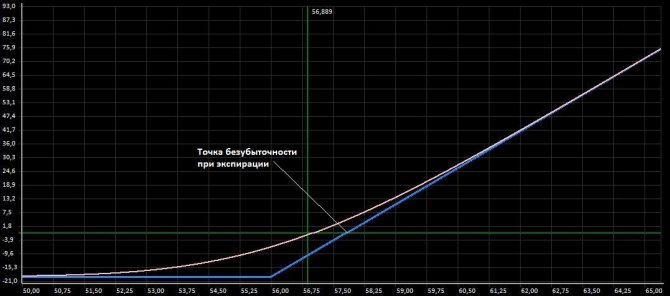

Итак, представим трейдера, который делает предположение что доллар США в ближайшее время подорожает и он хочет на этом заработать с использованием опционной позиции. Трейдер покупает 10 опционов CALL со страйком 56000 по цене 1800 руб за опцион. В этом случае позиция трейдера будет иметь вид представленный на Рис.1.

Рис.1. Купленные опционы CALL

Из которой видно что позиция будет прибыльной если к моменту экспирации цена БА будет больше чем 57800, в противном случае позиция будет убыточной, и максимальный убыток составит 18000 руб. Для уменьшения максимального убытка трейдер решает продать еще 10 опционов CALL со страйком 58000 по цене 905 руб. В этом случае позиция будет иметь вид представленный на Рис.2. Такая позиция называется «бычий CALL-Спрэд».

Рис.2. Бычий CALL-Спрэд

Максимальный убыток сокращается до 8950 руб но при этом и максимальная прибыль становится ограниченной, точка безубыточности смещается левее.

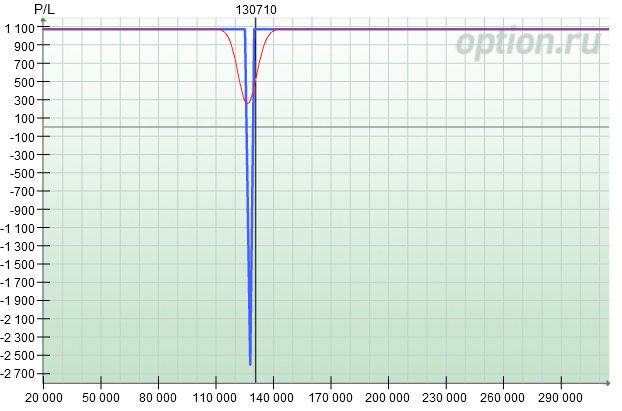

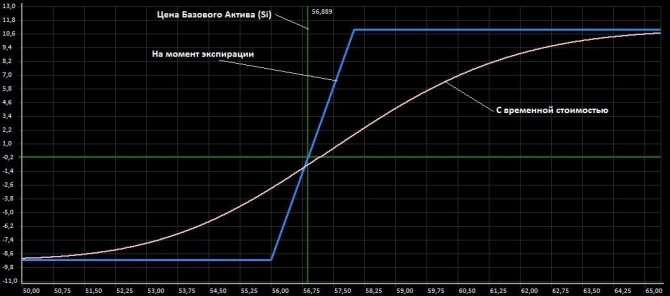

Теперь представим что опционы со страйком 56000 переоценены рынком и были куплены по цене 2000 руб, а опционы со страйком 58000, наоборот неодоценены и проданы по 700 руб, тогда позиция будет иметь вид:

Рис.3. Купили дороже, продали дешевле

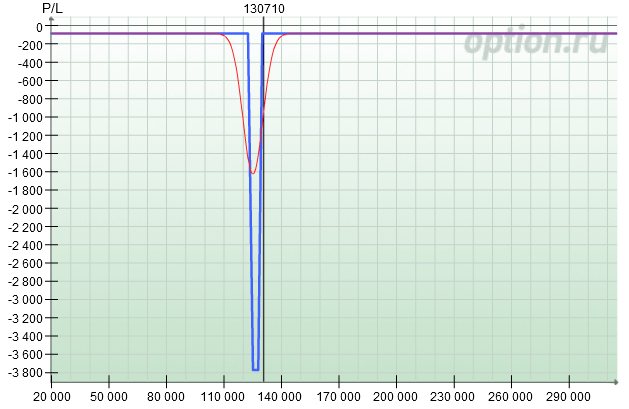

Рассмотрим противоположную ситуацию, когда трейдеру удалось купить опционы дешевле (1500 руб) а продать дороже (1200 руб) тогда позиция имела бы вид:

Рис.4. Купили дешевле, продали дороже.

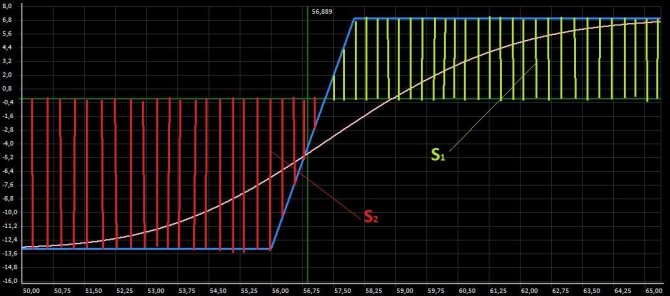

Анализируя графики на рисунках 2,3 и 4 становится очевидным что «положительная» площадь графика S1 увеличивается, а «отрицательная» S2 уменьшается пропорционально тому чем дешевле опционы мы покупаем и дороже продаем. Другими словами стремясь купить недооцененные (дешевые) опционы и продать переоцененные (дорогие) мы увеличиваем «положительную» площадь позиции –S1 и уменьшаем «отрицательную» — S2. Таким образом качество опционной позиции формально можно оценивать по размеру площади S1. Идеальный случай когда S1 максимальна а S2 отсутствует вовсе.

Кроме того, можно выдвинуть гипотезу, что при ограниченном размере Гарантийного Обеспечения (ГО) позиции и заданном диапазоне страйков, в каждый момент времени теоретически существует такое сочетание купленных и проданных опционов при котором «положительная» площадь позиции будет максимальной

.

В общем виде «положительную» площадь можно представить как функцию суммы площадей купленных и проданных опционов разных страйков:

$$display$$S_1=F(X_1,X_2…X_n) (2)$$display$$

Где: X1..Xn – количество проданных/купленных опционов на каждом страйке

Нетрудно заметить, что функция площади S1 (2) соответствует целевой функции ГА (1) рассмотренного выше. Т.е. применительно для опционной позиции размер «положительной» площади и будет являться целевой функцией. Для нахождения максимально возможной «положительной» площади позиции с ГО, например, не более 100000 руб можно перебрать все возможные комбинации опционов, однако, как было показано ранее, это занимает катастрофически много времени, поэтому использование ГА для поиска оптимальной позиции (по критерию максимальной «положительной» площади) вполне оправдано.

Необходимо добавить, что такой подход можно применять не только для формирования начальной позиции, но и для регулирования существующей. Поскольку цены на рынке все время меняются то возможно появление такой ситуации когда покупка или продажа опционов приведет к увеличению «положительной» площади текущей позиции. В этом случае целевая функция будет иметь вид:

$$display$$S_1=F_0(Z_1,Z_2,…Z_k) + F(X_1,X_2,…X_n) (3)$$display$$

Где: F0 – это функция суммы площадей существующей позиции, Z1..Zk — количество проданных/купленных опционов на каждом страйке.

Реализация

Таким образом, основная функция советника это поиск такого сочетания купленных/проданных опционов при котором «положительная» площадь позиции будет максимальной при заданной длине одного гена, т.е. при ограничении максимального количества опционов для одного страйка.

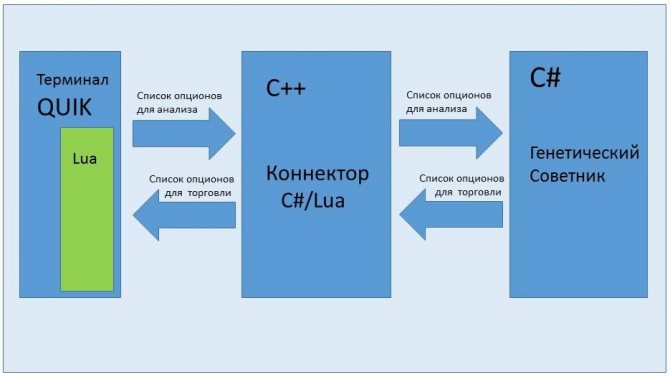

Сам советник написан на языке C# который выполняет все вычисления. Исходные данные для расчетов советник получает из терминала QUIK с помощью модуля написанного на языке Lua и коннектора написанного на C++. См. рис.5.

Рис.5. Структурная схема советника.

Модуль Lua анализирует цены опционов и передает их в советник, причем нет смысла использовать все возможные страйки поскольку на многих страйках «жизни» почти нет (например, на очень дальних страйках). Поэтому для анализа используются только те опционы которые можно купить или продать с высокой вероятностью. После расчетов советник передает список опционов для покупки/продажи обратно в QUIK, где тот же модуль на Lua выставляет заявки и контролирует их исполнение.

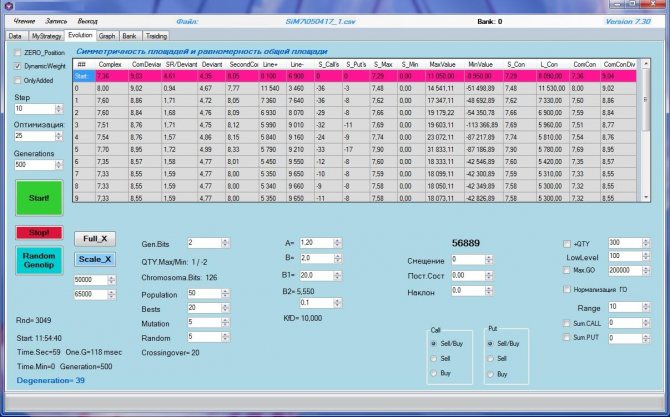

Функционал советника позволяет строить график текущей позиции, выполнять генетический поиск оптимальной позиции, корректировать полученный результат вручную при необходимости, передавать данные для торговли обратно в QUIK. Вид советника представлен на Рис.6а. и 6в.

Рис.6а. Интерфейс генетического советника

Рис.6в. Настройки генетического алгоритма.

Подробнее о целевой функции

Мы выбрали в качестве целевой функции «положительную» площадь позиции, однако такой подход не отражает в полной мере «качество» опционной позиции. Где под качеством понимается соотношение доходность/риск. Например, при достаточно большой «положительной» площади «отрицательная» площадь может быть еще больше. Или, например, «положительная» площадь может быть вытянута вверх. Т.е. целевую функцию надо сделать более «умной» что бы она более эффективно отражала качество позиции. Один из простых вариантов это использовать соотношение «положительной» и «отрицательной» площадей — S1/S2. В этом варианте целевая функция будет увеличиваться и при увеличении положительной площади (доходность) и при уменьшении «отрицательной» (риск).

Первые «подводные камни»

Для оценки работы советника возьмем созданную позицию CALL-спрэд (Рис.2) и попытаемся ее улучшить с помощью советника. Через 1000 поколений получаем новую позицию – Рис.7.

Рис.7. Первый результат работы ГА.

Полученный результат, мягко говоря, не впечатляет, хотя формально ГА выполнил свою функцию размер «положительной» площади больше «отрицательной». Позиция стала отдаленно напоминать купленный синтетический фьючерс. Объясняется полученный график достаточно просто. Дело в том что для ГА нет разницы в какой области графика находится «положительная» площадь – на дальних страйках или на ближних. Но для реальной торговли важно что бы «положительная» площадь была сосредоточена вблизи текущей цены БА. Поскольку вероятность изменения цены на небольшую величину выше чем сильное движение цены (если, конечно, изначально не делалась ставка на сильное движение). В этой связи необходимо изменить расчет целевой функции таким образом, что бы площадь вблизи цены БА имела больший вес, чем площадь на дальних страйках. Для этого введем в расчет целевой функции динамический весовой коэффициент — Ks, который учитывает расположение площади относительно текущей цены БА. Площадь, фактически, является интегралом функции, который вычисляется в данном случае методом прямоугольников. При расчете, в каждой точке значение площади одного прямоугольника будем умножать на этот коэффициент. За основу коэффициента возьмем сигмоидную (логистическую) функцию но сделаем ее симметричной относительно текущей цены БА:

$$display$$Ks(Страйк)=1/(1+e^{Ax-B}) (4)$$display$$

Где: A-коэффициент крутизны сигмоидной функции, B-коэффициент «ширины» — выбираются опытным путем.

х(Страйк) — аргумент сигмоидной функции рассчитывается как:

$$display$$ x=ABS((Страйк-ЦенаБА)/(Шаг Страйка))(5) $$display$$

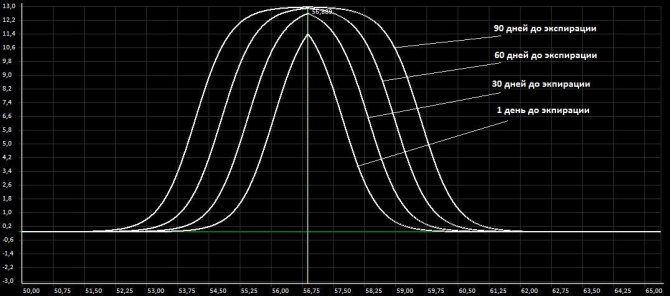

Очевидно, что ценность дальних страйков будет падать по мере приближения даты экспирации. При текущей цене БА в 56000 пунктов и за 90 дней до экспирации велика вероятность что цена за 90 дней может увеличиться до 65000 пунктов или опуститься до 45000. Но если до экспирации остается, к примеру, 2 дня, то вероятность достижения цены уровня 65000 или 45000 с текущей цены 56000 существенно снижается. Поэтому динамический коэффициент должен учитывать время до экспирации, а также уровень текущей волатильности.

Это можно сделать добавив в формулу известный коэффициент учитывающий оба эти параметра:

$$display$$ Волатильность/√{Количество .дней. до. экспирации}(6) $$display$$

В результате получим семейство симметричных сигмоидных функций в зависимости от времени до экспирации и волатильности. Рис.8.

Рис.8. Семейство симметричных сигмоидных функций при различных сроках экспирации (при одном значении волатильности)

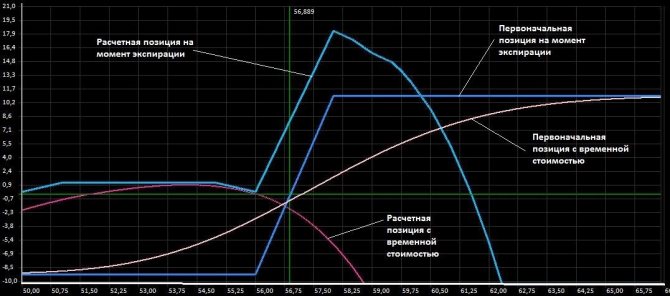

Теперь целевая функция настроена так что бы отдавать предпочтение площади которая находится вблизи цены БА с учетом времени до экспирации и текущей волатильности. После такого изменения эффективность позиции существенно улучшилась. На Рис.9. показан результат работы советника

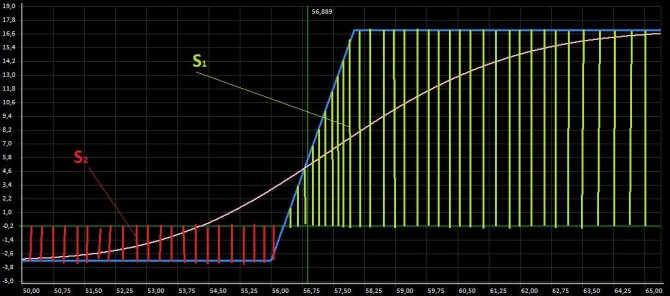

Рис.9. Первоначальная позиция и позиция сформированная ГА при использовании динамического коэффициента Ks.

В результате работы ГА к имеющимся первоначально 20 контрактам, было добавлено еще 52 новых контракта (30 различных опционов), корзина теперь состоит из 72 контрактов, ГО около 37000 руб. Позиция стала интересней – в левой части отрицательная область отсутствует вообще, т.е. при понижении цены БА позиция остается в плюсе. Правая часть имеет ограничение по прибыли, и при цене БА выше 61500 позиция станет отрицательной, однако при увеличении цены БА можно повторно подобрать более выгодную позицию.

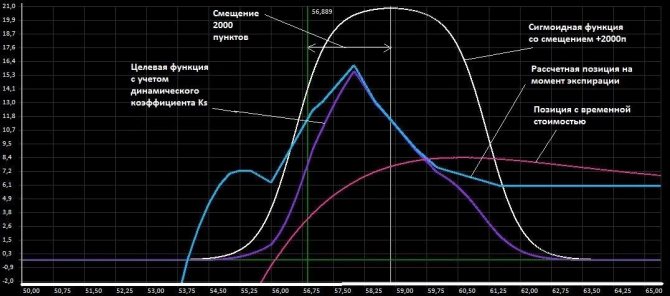

Кроме того, если в формулу (5) вместо цены БА подставить не текущую цену БА а ожидаемую, то фокус нашей целевой функции будет сдвинут именно в ожидаемую область. Допустим, что цена БА увеличится, исходя из ожиданий, подставим в формулу (5) значение 58889 (на 2000 пунктов больше текущей цены).

Тогда график сигмоидной функции и полученный результат будет иметь вид на Рис.10.

Рис.10. Работа ГА со смещенной сигмоидной функцией на 2000 пунктов

На рисунке видно что новая позиция изменилась, теперь справа у нас нет отрицательной области. Таким образом оперируя коэффициентами A,B и смещением цены БА можно выстраивать новую позицию с акцентом в интересующей нас области.

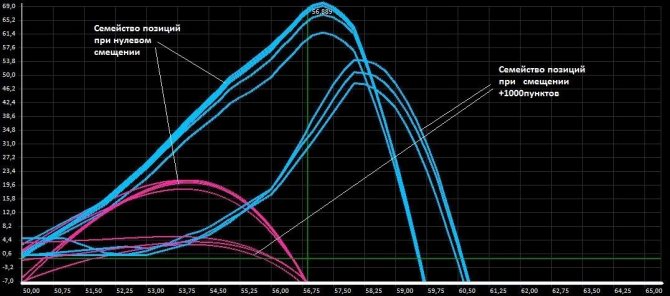

Семейства позиций последовательно сформированных ГА с разным смещением сигмоидной функции на одних исходных данных изображены на Рис.11.

Рис.11.Семейство позиций с разными смещениями цены БА.

Еще раз о целевой функции и ограничениях

Форма позиций на Рис.11. отличается от предыдущих, поскольку использована другая целевая функция. Как показала практика создание целевой функции самая сложная задача – именно она определяет результат. Одна и та же целевая функция может давать разные результаты в разных состояниях рынка. Поэтому в советник добавлена возможность выбора различных целевых функций учитывающих несколько факторов: соотношение площадей S1/S2, соотношение длин участков где площадь положительна, непрерывность площади, равномерность распределения площади и т.д. Кроме того советник позволяет наложить некоторые ограничения на позицию, например, максимальный размер ГО, количество проданных (купленных) опционов и т.д.

Выводы

Практические испытания советника дают основания полагать что представленная концепция создания опционной позиции вполне имеет право на жизнь. Реальные тесты показали способность советника создавать эффективные стратегии.

К преимуществам, такой системы можно отнести автоматизированное формирование и регулирование позиции. ГА позволяет получить весьма «красивые» позиции опционов которые крайне затруднительно получить при «ручной» торговле (ввиду сложного сочетания большого количества разных опционов). ГА дает достаточно высокую сходимость. Если провести формирование позиции несколько раз на одних и тех же данных то результаты будут близки друг к другу.

Однако советнику требуется время на формирование позиции. ГА работает не так уж быстро, особенно при большом количестве опционов и длинной хромосоме. Кроме того, иногда приходится перебрать разные варианты целевых функций что бы построить приемлемую позицию в конкретной рыночной ситуации. За это время данные на основании которых строится позиция могут потерять актуальность. Поэтому производительность компьютера здесь выходит на первое место.

Самая большая проблема, это ситуация, когда экспирация уже близка, а цена БА находится у края позиции. В этом случае регулирование позиции становится затруднительным из-за резкого сокращения количество опционов которые можно использовать. Хотя ГА справляется и с этой задачей, но получаются рискованные позиции с высокой стоимостью ГО. Справедливости ради, надо отметить, что такая проблема существует и при торговле руками.

Спасибо всем кто дочитал до конца!

Возможные состояния контрактов

При торговле все сделки условно можно разделить на «открывающие» и те, которыми ликвидируются текущие позиции. Трейдеры чаще всего работают с американскими опционами и досрочно фиксируют результат при движении цены БА в благоприятном направлении.

Вход в рынокЛиквидация позиций

| Возникающие обязательства | Возникающие обязательства | ||||

| Покупатель | Продавец | Покупатель | Продавец | ||

| Call | Право приобретения БА | Обязанность продать БА | Call | Ликвидация обязательства продать БА | Ликвидация права покупки БА |

| Put | Право на продажу БА | Обязанность купить БА | Put | Ликвидация обязательства купить БА | Ликвидация права продажи БА |

В зависимости от положения цены относительно страйка, сделка может находиться в нескольких состояниях:

- Вденьгах. Для Call контрактов цена исполнения должна быть выше страйка, для Put – ниже. Держателю права покупки (Колл) или продажи (Пут) БА выгоднее исполнить контракт.

- Вне денег. Для Колл контрактов цена БА ниже страйка, для Пут – выше, исполнять его невыгодно. При таком сценарии возникает убыток, но он не выходит за пределы премии.

- Около денег. Стоимость БА находится примерно в районе страйка и спрогнозировать, каким будет исход, невозможно.

- Глубоко в деньгах. Аналог первого пункта этого списка, но цена БА настолько далеко ушла от страйка в прибыльном направлении, что вероятность смены состояния контракта околонулевая. По тому же принципу выделяют вид «Глубоко вне денег».

Установление рыночной цены, действительной на мгновение покупки контракта

Сразу запомните, что если желаете много зарабатывать, придется рисковать!

Цена, которая будет установлена конкретным методом, представляет собой довольно рискованную бумагу для продавца. Это обусловлено тем фактором, что она может практически на другой день либо резко увеличиться в цене, либо же упасть.

Но достаточно солидный размер премии уравнивает потенциальные риски, которые трейдер вынужден испытать в данном случае.

К примеру, стоимость по базовому активу, в качестве которого выступают акции популярной фирмы, на время подписания сделки составляет 125 рублей, однако данный показатель в последнее время активно начал колебаться.

Подобные колебания проходит примерно в пределах 50 рублей. Размер предельного прироста в данном случае составляет 50 процентов, что чрезвычайно небезопасно для продавца.

По данной причине им может устанавливаться значительный уровень премии. Ее размер чаще всего составляет порядка 10 процентов от начальной инвестиционной суммы, но в данном случае продавец может установить, к примеру, 22 процента.

См. также: Бинарные опционы без специальных знаний

Это значит, что пользователю придется передать за контракт при желании приобрести тысячу акций двадцать семь с половиной тысяч рублей. Он может воспользоваться данным ему правом выкупа, а может и не сделать этого. Во втором случае сумма останется непосредственно у продавца.

Предположительно покупатель принимает все условия продавца и собирается провести данную сделку. До окончания времени сделки он реализует свое право.

В это время цена акций возросла примерно на треть, равняется 163 рублем. Поэтому пользователь получит прибыль в тридцать процентов от прироста. Она будет равняться 22 процентам премии, а также 8 процентов прибыли от инвестиции.

Продавец в данном случае понесет определенный убыток. Если бы покупатель принял классические условия, взял бы премию, размер которой составил бы десять процентов, убытки были бы в двадцать процентов от размеров страйка, который умножился бы на объем выбранного актива.

Без риска в торговле БО никак, но оно того стоит

Страйк

Цена исполнения опционного контракта (strike price, exercise price) – это барьер, относительно которого определяется рост или падение базового актива. Именно по этой цене вы сможете купить базовый актив до окончания действия контракта, если речь идёт об опционах call, и продать – если операция совершается с опционами put.

Данный показатель позволяет быстро оценить прибыль или убыток продавца при конкретном курсе и в конкретный момент времени.

- Если вы приобрели call-опцион с расчётом на рост базового актива в фиксированный период времени (до момента экспирации, т. е. завершения контракта), то вы будете рассчитывать на повышение курса относительно страйк-цены. И не просто на повышение, а на рост, который покроет выплаченную продавцу премию и принесёт вам прибыль.

- Если вы приобрели put-опцион, ожидая падение стоимости базового актива до момент экспирации, то это падение должно быть ниже страйк-цены настолько, чтобы вы смогли получили прибыль за вычетом выплаченной изначально стоимости опциона.

Во всех случаях биржевые операции с опционными сделками ориентируются на цену исполнения контракта. И трейдер должен уметь оценить вероятность изменения курса относительно этого основного параметра. Страйк-цена является определяющим порогом, от которого зависит выплачиваемая продавцу премия, то есть в конечном итоге – стоимость опциона.

Пример

Предположим, трейдер в ближайшую неделю ожидает повышения цены на базовый актив на 7% (до срока экспирации опциона). В данный момент времени фьючерс (на инвестиционный базовый актив) стоит 10000 американских долларов.

Другими словами, трейдер предполагает, что в день исполнения опциона котировки актива достигнут отметки 10700 долларов. То есть при приобретении Call опциона необходимо выбрать страйк ниже обозначенной цифры 10700. В противном случае при экспирации опциона он будет в позиции out-of-the-money или без денег.

К тому же следует исходить из того, что размер прибыли должен быть выше первоначальной временной стоимости опциона. В противном случае трейдер тоже ничего не заработает на заключаемой сделке. Отличный вариант для выбора страйка, чтобы опционный контракт закрылся в позиции in-the-money или в деньгах. Это произойдет при значении 10000 и меньше.

Другими словами, при покупке опционов, выбирая страйк, необходимо отталкиваться от нескольких принципиально важных аспектов.

Прежде всего он не должен находиться очень далеко out-of-the-money. Ведь в таком случае трейдер существенно понижает собственные шансы на получение прибыли.

Нормальной является ситуация, при которой при достижении момента экспирации страйк находился хотя бы незначительно, но в позиции in-the-money. Другими словами, чтобы у заключенного опционного контракта была внутренняя стоимость. Таким образом, трейдерам следует рассматривать приобретение опционов в позиции in-the-money или на небольшом расстоянии от нее.

В качестве примерного ориентира имеет смысл обращать пристальное внимание на индикатор среднего истинного диапазона или ATR (Average True Range). Он показывает волатильность в движении рассматриваемого инвестиционного актива в единицу времени.

Проще говоря, когда нас интересует внутридневная торговля, следует анализировать значение дневного ATR. Когда же нас интересует внутринедельная торговля, то нам нужно анализировать значение недельного ATR. При этом некоторые трейдеры используют другой инструмент технического анализа – полосы Боллинджера. В этом каждый решает сам для себя.

К примеру, если значение среднего истинного диапазона составляет 2700, трейдеру не следует ориентироваться на размер страйка ниже 2400 от текущей цены на базовый инвестиционный актив.

Для Put опциона действует соответственно обратная логика. Трейдеру необходимо, чтобы котировки не добрались до выбранного страйка.

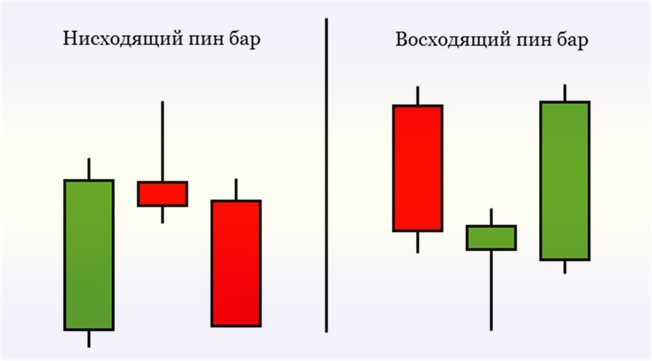

Стратегия на нисходящем или восходящем тренде

Движение цены (тренд) вверх-вниз в одном из направлений продолжается длительное время. Она не проходит строго по прямой линии. Развитию ценового движения (как движется валютный курс) сопутствует подъем или спад.

График нисходящего тренда:

Восходящий тренд:

При торговле по цене трейдер игнорирует новости, графики, индикаторы, другие инструменты. Его заботит только предшествующая и текущая цена, их сравнение. В анализе помогают фигуры (свечи или бары). Разобравшись, что они обозначают, игрок понимает, что происходит на рынке прорыв, и тогда покупает или продает. Пользуются ценовым движением на торговом интервале времени, для этого выбирается дневной таймфрейм (период). Будет достаточное количество часов на обдумывание сделки. Это важно для начинающих пользователей, чтобы понять состояние рынка и принять решение – открывать ли ордер, т.е. пора осуществить операцию по купле/продаже. Сигналы для входа в виде фигур появляются 1-2 раза в неделю. Ошибка начинающих в неумении уловить удачный момент: сигнал еще до конца не сформировался, а игрок уже совершил сделку. Дождитесь, пока цена пробьет отметку сдерживания.

Торговля на движении предполагает этапы:

- установка графиков по привычным шаблонам;

- слежка за фигурами на нем;

- увидев пинбар, указывающий вверх, понимаете, что цена выросла до максимума, а курс развернется и начнет падать – время продавать.

Преимущество метода:

- данные трейдер видит на графике;

- на схеме отсутствуют индикаторы, добавляющие «шум», т.е. небольшие колебания цены. Такие помехи отвлекают и дезориентирует новичка.

Стратегии на длинной и короткой позиции

Ожидается рост котировок. Покупаются ценные бумаги дешево, выжидается время возрастания цены, затем акции продаются дороже. Прибыль достигается за счет разницы, т.е. за счет роста рынка. Позиция называется длинной, т.к. ее держат сколь угодно долго. Ценные бумаги отдельной компании, в теории, дорожают до бесконечности. Возникают колебания цен: в какой-то период пойдут они и на снижение. Но за годы все равно восстановятся, вырастут еще больше и принесут доход владельцу.

Предполагается падение котировок. Инвестор берет у дилера взаймы акции под залог капитала. Продает их на рынке. Наступит время, и они подешевеют. Опционщик покупает то же количество ценных бумаг, но по сниженной стоимости. Возвращает их брокеру. Разница между продажной и покупочной ценой оседает у него в кармане в качестве прибыли. Короткая позиция открывается на небольшой период времени, потому что инвестор по обязательствам возвращает то, что одолжил у брокера.

Положительные моменты в торговле опционами: трейдер рассчитывает на то, что при покупке контракта базисный актив (акции и прочее) достигнет в будущем роста или падения. В удобный момент опцион продают или покупают.

Плюсы опционной торговли:

- у инвестора образуется фиксированный доход, выраженный в продаже опционов: когда продаются контракты, то получают премию;

- опционы выступают как страховка инвестиций вкладчика;

- независимо от цены выбранного актива прибыль извлекается от роста/падения рынка.