olegas 5 лет ago / 67 Views

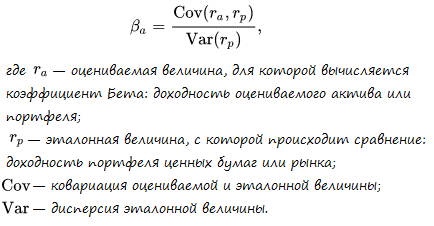

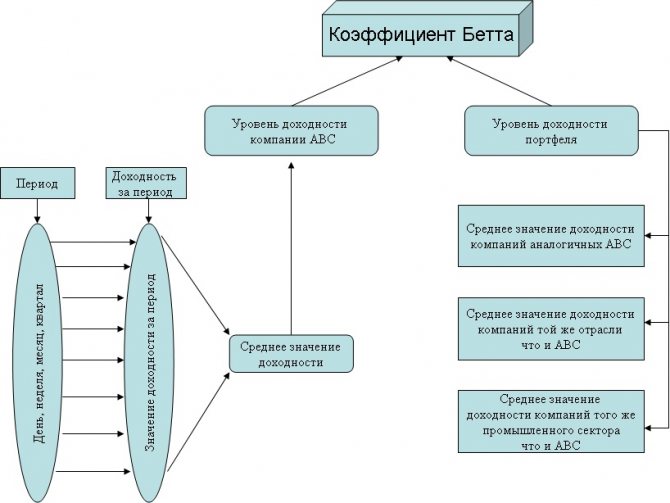

Этот коэффициент вычисляется как отношение изменения доходности акции к изменению доходности рынка в целом. Коэффициент Бета применяется для оценки риска инвестиций в те или иные акции.

Он был разработан Уильямом Шарпом и предложен к применению в рамках портфельной теории Марковица (использование данного коэффициента позволяет подбирать в свой портфель бумаги с приемлемым для инвестора уровнем риска).

Использование коэффициента Бета позволяет формировать инвестиционный портфель из бумаг сочетающих в себе наибольшие показатели доходности с наименьшим уровнем риска.

Формула расчёта

Формула для расчёта коэффициента β выглядит следующим образом:

Как видите без базовых знаний в области высшей математики здесь разобраться довольно трудно. Поэтому объясняю на пальцах. Суть расчёта сводится к тому, чтобы сопоставить динамику изменения курсовой стоимости конкретных акций с динамикой рынка акций в целом.

Если волатильность рассматриваемых бумаг превышает волатильность по рынку в целом, то это говорит о том, что они более чувствительны к изменению конъюнктуры. Это, в свою очередь, говорит нам о том, что инвестиции в них подвержены большему риску.

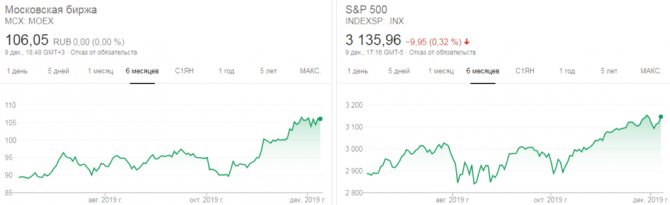

При этом нет нужды охватывать весь рынок целиком и забивать в формулу значения для каждой акции его составляющей. В данном случае достаточно использовать значение фондового индекса (который сам по себе представляет среднее значение курсовой стоимости акций принадлежащих к определённой отрасли или объединённых по какому-либо другому признаку).

Для акций российских эмитентов в данном случае можно применять индекс Мосбиржи, а для бумаг фондового рынка США, например, будет актуален индекс S&P500.

Индексы Мосбиржи и S&P500

Коэффициент Бета может быть рассчитан как для отдельных акций, так и для портфеля инвестора в целом. Бета коэффициент портфеля вычисляется как средняя величина Бета коэффициентов акций в него входящих (с учетом их весов).

Как же рассчитать данный коэффициент человеку не отягощённому знаниями в области высшей математике? Спешу вас успокоить, перефразируя высказывание одного из героев бессмертной комедии Гайдая, скажу: “Всё уже посчитано до нас!”

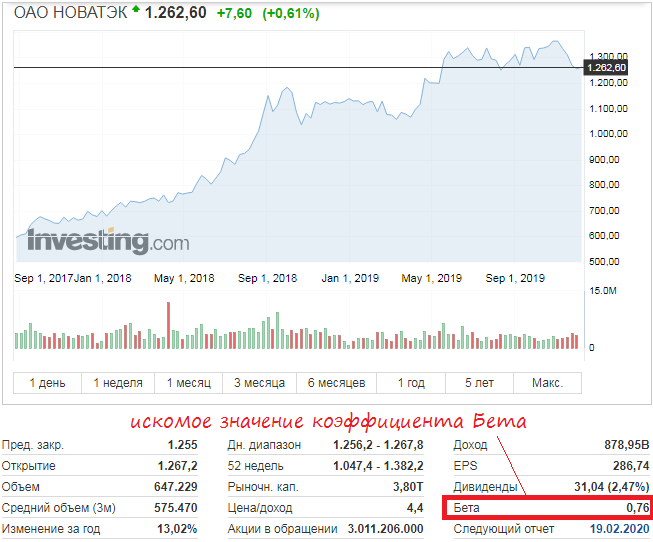

Вы легко можете найти данные по этому коэффициенту на множестве сайтов посвящённым тематике инвестиций и биржевой торговли. Вот например картинка с графиком и основными показателями акций ОАО Новатэк, взятая с сайта investing.com:

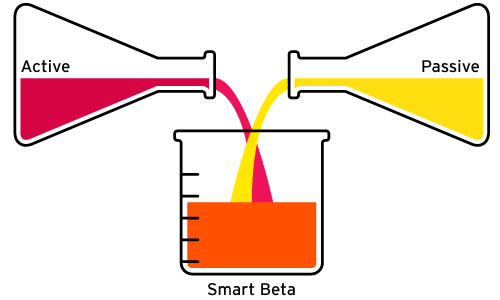

Что такое смарт-бета?

Пассивное инвестирование построено на индексных фондах, взвешенных по капитализации. Это значит, что чем большую капитализацию имеет компания, тем больший вес в индексе она занимает. Рыночную капитализацию компании довольно легко подсчитать, зная количество акций компаний и их рыночную цену — перемножение даст искомый результат.

Понятно, что такой индекс сдвинут в сторону надежности — крупные компании имеют меньший потенциал для роста, хотя проявляют большую устойчивость во время кризиса. Поэтому идея смарт-бета (smart beta, умной беты), не отходя от принципов пассивного инвестирования, пытается формировать индексы по другим параметрам — например, фонды высоких дивидендов или низкой волатильности.

Фонды последнего типа сконцентрированы на устойчивых отраслях — коммунальные услуги, телекоммуникации и потребительских товары. Считается, что они более устойчивы к кризису, чем другие. Примеры конкретных фондов: PowerShares S&P 500 Low Volatility Portfolio (SPLV), Vanguard Dividend Appreciation ETF (VIG) и т.д.

В последнее время популярность смарт-бета среди инвесторов значительно возросла. Год назад капитализация ETF на смарт-бета составляла $16,15 млрд., а практически все новые ETF на сегодня так или иначе основаны на этой стратегии, пытаясь потеснить конкурентов.

Как известно, на рыночную цену актива влияют два фактора — работа бизнеса и спекулятивный интерес. Более высокая доходность некоторых фондов на смарт-бета вызвана скорее интересом инвесторов к этому сектору, чем действительно каким-либо фундаментальным преимуществом. В результате фонды стали довольно дороги и их риск вырос. Известно, что индекс дивидендных аристократов за последние 20 лет заметно превзошел S&P500 — но это не значит, что так будет и дальше. Фонд вполне может иметь смысл как источник пассивного дохода, но не как универсальный вариант лучше стандартного индекса.

Итого, фонды смарт-бета могут быть вариантами для инвестиций — но стоит понимать, что они не дают лучшее соотношение надежности и риска по сравнению с классическими индексными фондами. К тому же фонды смарт-бета часто берут повышенную комиссию, что на дистанции отражается на доходах инвесторов. В первую очередь умным должен быть инвестор, а не коэффициент.

Как интерпретировать значение коэффициента

В целом значение коэффициента интерпретируется следующим образом:

β>1 – дает инвестору сигнал о том, что изменение доходности по акции превышает изменение среднего дохода по рынку в целом. А это в свою очередь значит, что колебания доходности по акции больше чем колебания среднего дохода по рынку и, значит, уровень риска по акции превышает средний уровень риска по по акциям других компаний.

На фондовом рынке США существует понятие high-beta stock. Так называют акции волатильность которых значительно превышает средние значения по остальным торгуемым бумагам. Такие акции представляют интерес в основном для краткосрочных трейдеров, которые предпочитают финансовые инструменты с широкой амплитудой движения, позволяющей взять как можно больше прибыли в ограниченный промежуток времени. Долгосрочные инвесторы относятся к таким бумагам с осторожностью.

β=1 – дает инвестору информацию о том, что изменение доходности по акции идет в ногу с изменением доходности по рынку в целом. Соответственно, уровень риска по акции сопоставим с уровнем риска по другим бумагам представленным на рынке.

0<�β<1 – сигналит инвестору о том, что изменение доходности по акции ниже изменения среднего дохода по рынку в целом. И это в свою очередь значит, что колебания доходности по акции меньше колебаний доходности по рынку и, таким образом, уровень риска по акции ниже среднего уровня риска по большинству остальнальных акций.

β=0 – Такое значение коэффициента говорит о полном отсутствии корреляции между курсовой стоимостью рассматриваемой акции и значением фондового индекса (который был взят за основу при расчёте коэффициента). Другими словами, изменения курса акций никак не связаны с изменением значений индекса. Это может говорить о некорректном выборе фондового индекса для расчёта.

-1<�β<0 – Это значение говорит об обратной корреляции. То есть, другими словами, когда рынок в целом снижается, рассматриваемые акции демонстрируют рост и наоборот – при росте рынка, наши акции понижаются в цене. При этом динамика изменений стоимости акций ниже динамики изменений по рынку в целом (например если фондовый индекс проседает на 4%, то наши акции растут на 2%).

β<-1 – Та же самая ситуация обратной корреляции, только при этом динамика изменений по анализируемым акциям превышает динамику по остальному рынку. Это говорит о повышенном риске инвестиций в них.

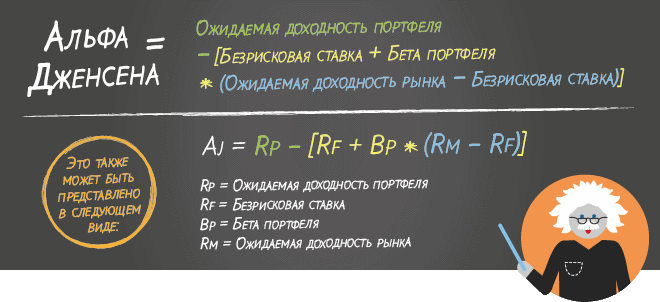

Коэффициент альфа

Разобравшись с бета, можно поговорить о коэффициенте альфа. Если бета, как мы видели выше, является мерой риска, то альфа показывает «искусство управления» активами, т.е. умение купить и продать ценные бумаги в нужное время. Споры сторонников активного и пассивного инвестирования идут постоянно — попробую представить свою версию. Но сначала о формуле для расчета альфа — она привязана к рассмотренной выше бета:

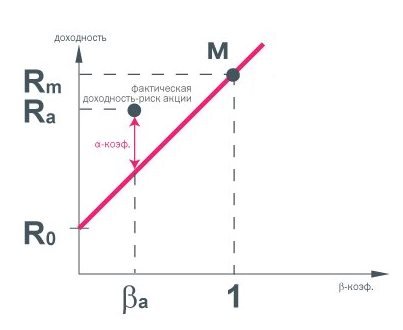

Безрисковая ставка в России (на графике ниже обозначена R0) обычно принимается равной либо доходности облигаций федерального займа, либо депозиту в Сбербанке. Rp это средняя доходность нашего управляемого фонда (часто за 3 года). В индексных фондах (где управления как такового нет, только ребалансировка) альфа обычно близка к нулю, но может быть отрицательной из-за повышенных комиссий компании. Положительная альфа говорит о том, что компании удалось обыграть доходность рынка — но не обязательную абсолютную, а экстраполированную относительно прямой:

Если доходность Rа лежит на красной прямой, то альфа равна нулю. Если выше — альфа положительна, ниже — отрицательна. На картинке показана компания с расчетным коэффициентом βa и положительной альфой, обыгравшей рынок — но как видим, абсолютная доходность рынка при этом выше (Rm > Ra). Близко к невозможной выглядит ситуация, когда Ra оказывается больше Rm при β заметно меньшей, чем 1. Это значит, что фонду удалось обыграть рынок по абсолютной величине, сохранив риски на заметно более низком уровне, чем у последнего.

Использование коэффициента Бета при формировании инвестиционного портфеля

Одним из важнейших свойств инвестиционного портфеля является его способность сохранять относительную устойчивость (в плане изменения своей общей стоимости) на фоне разного рода финансовых кризисов и прочих катаклизмов сотрясающих рынок ценных бумаг.

Использование данного коэффициента позволяет включать в состав своего портфеля только те акции, которые демонстрируют относительную устойчивость к разного рода потрясениям вызывающим повышенную волатильность всего фондового рынка в целом.

В зависимости от склонности инвестора к риску, он может сформировать инвестиционный портфель трёх основных типов:

- Консервативный;

- Умеренный;

- Агрессивный.

Инвесторы не склонные к риску формируют консервативный портфель ценных бумаг включая в него акции с коэффициентом Бета не превышающим единицы. Агрессивные инвесторы рассчитывающие на доходность выше средней по рынку готовы к принятию более высокой степени риска и их портфель будет состоять преимущественно из бумаг с β>1. Умеренный стиль инвестирования предполагает формирование портфеля из акций с коэффициентом Бета приблизительно равным единице.

Для портфеля в целом, коэффициент β рассчитывается исходя из отдельных коэффициентов для бумаг входящих в его состав, с учётом веса каждой из них:

βп = β1W1 + β2W2 +…+ βn*Wn, где

βi – коэффициент Бета для i-той акции в составе портфеля; Wi – вес i-той акции; n – общее число акций в составе портфеля.

При этом ожидаемую величину доходности портфеля можно рассчитать по формуле:

Rp = β*Rm, где

Rp – ожидаемая доходность инвестиционного портфеля; Rm – средняя доходность по рынку (по фондовому индексу взятому для расчёта β).

Коэффициент детерминации (коэффициент R2)

Коэффициент детерминации фонда демонстрирует тесноту взаимосвязи между динамикой результатов фонда и динамикой результатов рынка (индекса). Обычно показатель детерминации выражается в процентах и, соответственно, его значение может быть от 0 до 100%. Чем больше коэффициент детерминации, тем больше взаимосвязь между движением результатов фонда и соответствующего для этого фонда индекса.

Косвенно данный коэффициент позволяет определить состав активов фонда. К примеру, если у фонда, ориентированного на сочетание акций и облигаций, высокий коэффициент детерминации, рассчитанный на индекс МосБиржи, то это может свидетельствовать о том, что в активах фонда значительную долю занимают акции «первого эшелона».

Кроме того, коэффициент детерминации позволяет определить, корректно ли был выбран индекс для расчета коэффициентов альфа и бета. Если значение коэффициента детерминации к определенному индексу ниже 75%, то расчеты коэффициентов бета и альфа по данному индексу будут некорректны.

Недостатки коэффициента Бета

Мы с вами подробно рассмотрели все те преимущества которые может дать применение этого коэффициента при формировании инвестиционного портфеля, а теперь, для полной объективности картины, давайте остановимся на его недостатках.

В основе портфельной теории Марковица лежит предположение о том, что рынки по своей природе являются эффективными. Не вдаваясь в подробности можно сказать, что это означает примерно следующее:

- Вся информация (в том числе и инсайдерская) моментально и полностью отражается на стоимости торгуемого финансового инструмента;

- Все участники рынка действуют рационально (то есть грамотно оценивают свои риски и каждый их шаг направлен исключительно на получение выгоды).

При подобных исходных данных можно говорить о строгом соответствии уровня доходности тому риску, которому подвергаются инвестиции. Что собственно и отражено в вышепредставленной формуле коэффициента β выведенной одним из сторонников теории эффективного рынка, Уильямом Шарпом.

На деле же получается так, что фондовый рынок нельзя назвать эффективным. В частности это доказывают работы лауреата Нобелевской премии в области экономики, Ричарда Талера. В них чётко доказывается факт того, что поведение большинства участников рынка далеко от рационального.

Кроме этого, ввиду огромного количества и неравномерности распространения информации нельзя говорить о том, что вся она имеет своё отражение в стоимости торгуемых на финансовых рынках активов.

Ещё одним недостатком коэффициента является то, что при его расчёте используется предположение о нормальном распределении доходности портфеля (что, мягко говоря, не является истиной). На деле такое положение вещей встречается довольно редко и в большинстве случаев ни о каком нормальном распределении, в данном контексте, не может быть и речи.

В заключение следует сказать ещё и о том, что значение коэффициента зависит от того временного периода данные за который были положены в его расчёт. Этот факт следует обязательно учитывать как для отдельно взятых акций, так и при сравнении их друг с другом.

Где можно посмотреть коэффициенты альфа и бета?

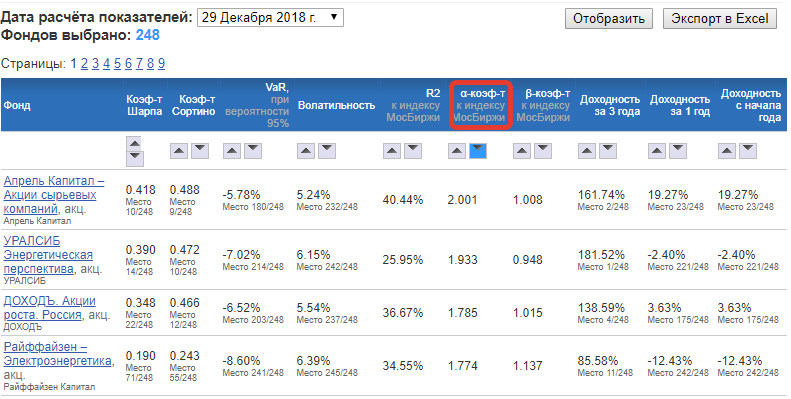

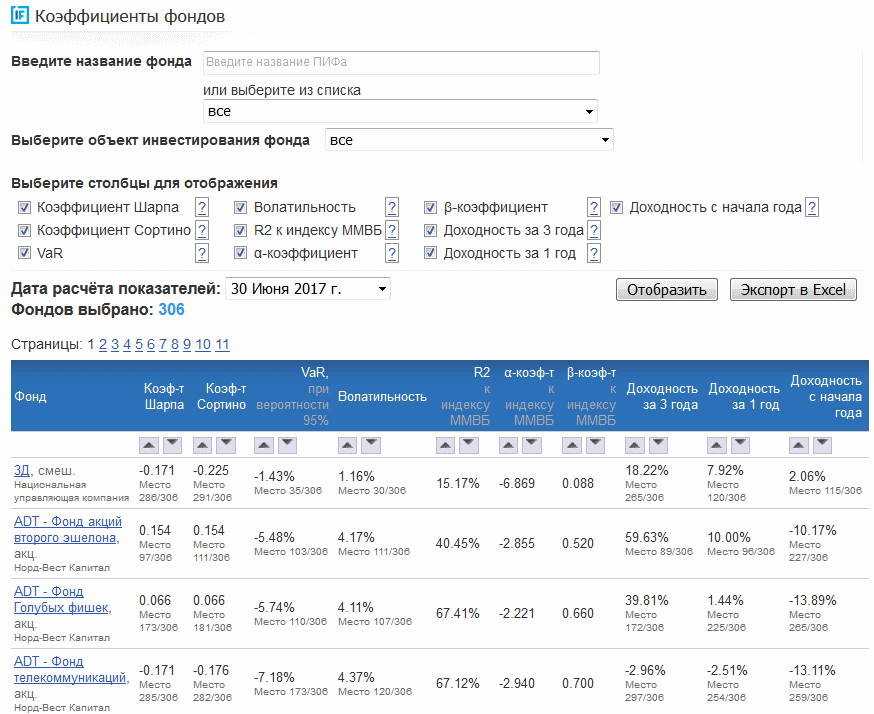

В России сотни управляемых ПИФов, в мире десятки тысяч взаимных фондов. Понятно, что самому заниматься расчетами их коэффициентов, мягко говоря, накладно. Но благо есть полезные ресурсы со значениями коэффициентов — для ПИФов их можно найти по ссылке: https://investfunds.ru/funds/, где можно указать альфа и бета в пользовательской настройке:

На данный момент на первой странице всего 2 из 30 фондов имеют положительную альфу меньше единицы. Зато отрицательные альфы достигают заметных величин. Максимальное значение альфа на момент статьи 1.78, причем показатель больше 1 только у восьми из 306 компаний. Максимальная бета составляет 1.19, расчет обоих коэффициентов ведется за три года.

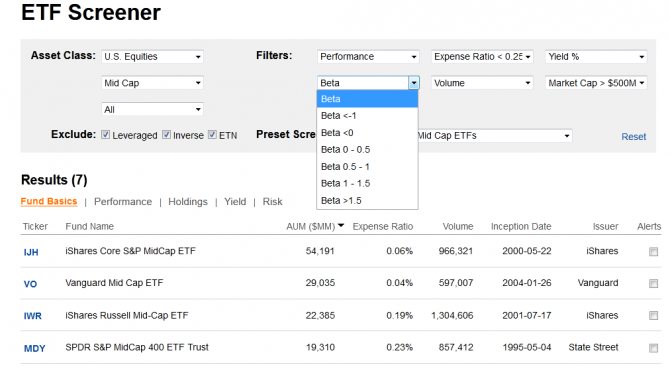

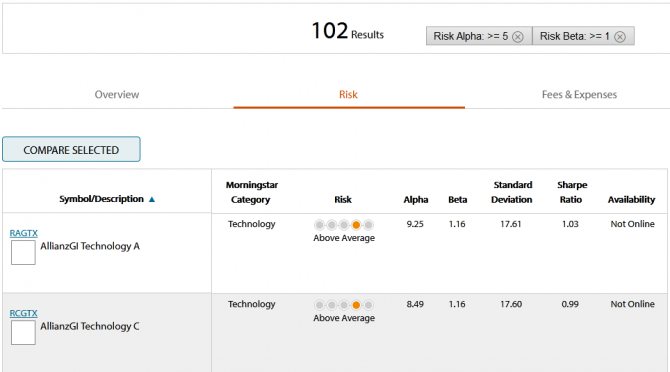

А вот ресурс, где можно увидеть коэффициенты бета для биржевых фондов: https://seekingalpha.com/etfs-and-funds/etf-screener. Поскольку ETF как правило пассивно отслеживают рыночные индексы, то альфа во всех случаях будет близка к единице. Данные по бета приводятся за два года и пять лет.

Данные по обоим коэффициентам есть, например, в расширенном скринере взаимных фондов на сайте https://mutualfunds.wellsfargo.com/mutual-fund-center/. Здесь уже заметно больше вариантов активного управления, поэтому можно ожидать как обгон рынка, так и отставание от него. Указанные значения рассчитаны за 5 лет, но в свойствах фонда можно увидеть еще несколько, от года от 20 лет:

Выводы

Любые коэффициенты построены на исторических данных и не предсказывают будущего. Умная бета вызывает вопросы. На базе положительной альфы можно говорить лишь о том, что компания хорошо управлялась ранее и не более того. Довольно большие сроки расчета коэффициентов приводят к тому, что хорошие показатели медленно падают, а плохие медленно растут — происходит эффект запаздывания (хотя опять-таки нельзя предсказать, как долго он будет длиться). К тому же отдельные управляющие всегда могут оставить компанию — возникает человеческий фактор.

Бета Маршала Блюма и Шоулза-Вильямса

1 Бета согласно Маршалу Блюму имеют следующую формулу:

βБЛ = 0.33 + 0.67 β

Где β – коэффициент классической беты.

Статистически Маршал Блюм вывел, что портфель стремится к 1 со временем.

2 Бета согласно Шоулза-Вильямса имеют следующую формулу:

βШВ = [β-1 + β + β 1]/[(1+2×pm)

Где:

- β-1, β, β1 — коэффициенты бета для предыдущего, текущего и последующего периода;

- pm — коэффициент автокорреляции рыночной доходности;

Коэффициент Шарпа

Коэффициент Шарпа показывает превышение фондом результатов безрискового актива (в большинстве случаев процентной ставки по депозиту) с учетом волатильности фонда.

Формула расчета коэффициента Шарпа на отрезке в 3 года:

Sharpe Ratio = (y – r)/36/σ,

где y – значение доходности фонда за 36 месяцев, предшествующих дате расчета;

r – процентная ставка по депозитам в рублях для населения за 36 месяцев (ставка безрискового актива);

σ – стандартное отклонение (волатильность) доходности фонда за 36 месяцев.

Коэффициент Шарпа характеризует эффективность сочетания доходности и риска (риск в данном случае выражается через волатильность) в рамках управления фондом. Чем выше данный показатель, тем лучше.

Однако коэффициент Шарпа обладает существенным недостатком ввиду того, что риск в рамках данного коэффициента воспринимается как стандартное отклонение. Стандартное отклонение – это колебания результатов фонда относительно средней доходности для этого фонда. Данные колебания могут быть как положительными, так и отрицательными. Отсюда вытекает, что при прочих равных коэффициент Шарпа может быть одинаков для фондов с положительным и отрицательным колебанием доходности. Поэтому наравне с коэффициентом Шарпа используют и коэффициент Сортино, который лишен упомянутого недостатка.

Стоит ли использовать коэффициенты

Безусловно, каждый сам определяет, стоит ли ориентироваться на значения коэффициентов при выборе фонда. На наш взгляд, использовать коэффициенты можно, но лишь как вспомогательную информацию. При этом необходимо использовать ее по коэффициентам в совокупности, а не опираться только на один из них. И, конечно же, значения коэффициентов должны быть рассчитаны относительно корректного эталона (индекса).

Окончательным критерием, по которому следует определять эффективные управляющие компании и фонды, является наличие системы по управлению капиталом. Если у фонда высокий результат и хорошие показатели по коэффициентам, то необходимо разобраться в способах, которыми этот результат достигается. В случае если результаты зависят от одного единственного управляющего, вам предстоит внимательно следить за его карьерой, ведь только от него будет зависеть результативность ваших инвестиций. Если же в компании выстроена система по управлению капиталом, то в данном случае эффективность ваших инвестиций не будет зависеть от одного человека. Напротив, человеческий фактор здесь уже сведен к минимуму, а сама система является интеллектуальной собственностью компании.

Коэффициент Сортино

Коэффициент Сортино, так же как и коэффициент Шарпа, характеризует эффективность управления фондом с точки зрения сочетания доходности и риска. Но расчет риска здесь базируется не на всех колебаниях результатов фонда относительно средней доходности (стандартное отклонение), а только на отрицательных колебаниях.

Формула расчета коэффициента Сортино на отрезке в 3 года:

Sortino Ratio = (y – r)/36/σ’,

где y – значение доходности фонда за 36 месяцев, предшествующих дате расчета;

r – процентная ставка по депозитам в рублях для населения за 36 месяцев(ставка безрискового актива);

σ’ – стандартное отклонение (волатильность) отрицательной доходности фонда за 36 месяцев. Из базы расчета исключаются данные положительной доходности фонда.

Выводы и рекомендации

- Рассмотренные коэффициенты обладают рядом недостатков, а потому не в полной мере позволяют оценить эффективность результатов, которые демонстрирует управляющий.

- При выборе управляющей компании и фонда можно использовать коэффициенты как вспомогательную информацию. Принимая окончательное решение, нужно ориентироваться на систему (способы) по управлению капиталом, которая используется в той или иной компании.

- Стоит помнить о том, что основная задача управляющей компании заключается в формировании эффективной системы управления капиталом. Высокое качество управления капиталом и значения коэффициентов будут являться следствием выполнения этой задачи.