Среди участников финансовых рынков на протяжении многих лет пользуются популярностью не только стандартные спекулятивные сделки по принципу «купить дешевле – продать дороже», но и особый вид торгов – арбитраж. Однако ввиду его более высокой сложности в исполнении не каждому в полной мере знаком механизм функционирования таких сделок.

Виды и механизм арбитражных сделок

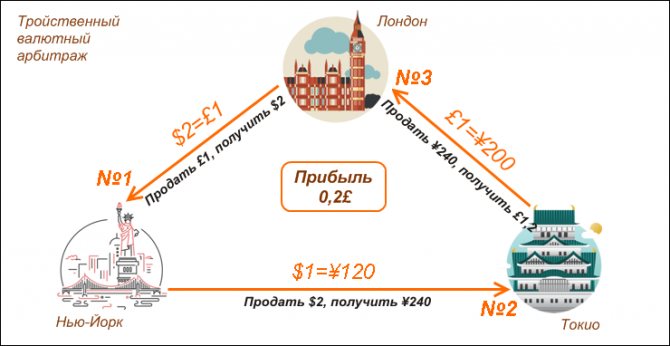

В классическом понимании данного термина, арбитражные сделки – это разновидность сделок, при которых осуществляется покупка и продажа одного и того же товара на разных рынках (разных биржах). Результатом является безрисковая прибыль или же прибыль, возникающая с высокой степенью вероятности. При этом понятно, что такая прибыль не может быть высокой: ведь доход пропорционален риску. Кроме того, арбитраж можно осуществлять и в разных секциях одной и той же биржи, и даже в рамках только одной секции. Ниже будут рассмотрены все эти случаи.

Схема №3. Внутрибиржевой треугольник

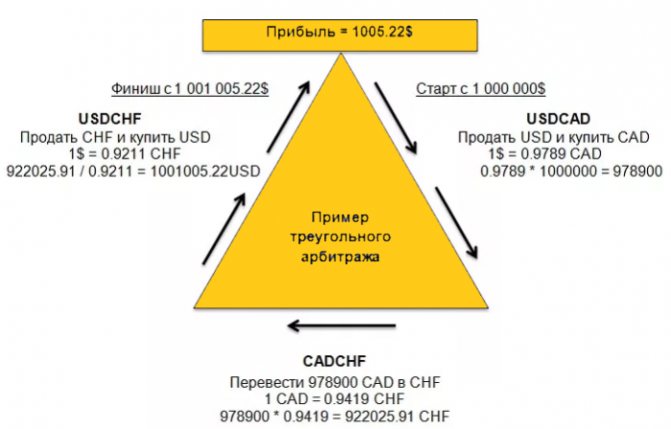

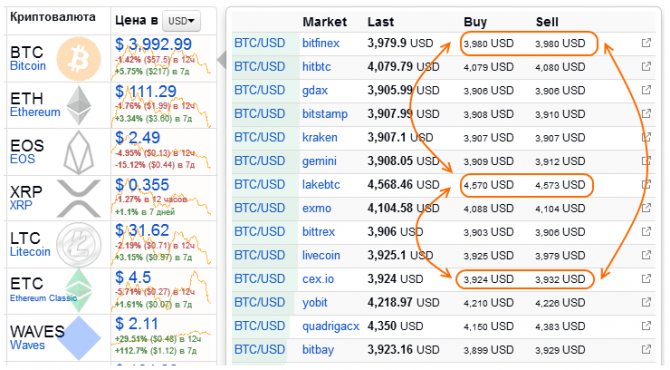

Иногда возможности для арбитражных сделок возникают внутри самой торговой площадки. Например при расхождении котировок нескольких криптовалют. Такая схема арбитража называется внутрибиржевой или треугольной.

Схематически она выглядит так:

Арбитраж на криптовалютах «Внутрибиржевой треугольник»

В результате такой арбитражной схемы прибыль составит 8235 – 8000 = 235 долларов, без учета комиссий, которые биржа взимает с торговых операций.

Второе название схемы – треугольная – носит условный характер, поскольку в цепочке может быть больше трех активов.

Недостатком внутрибиржевого или треугольного арбитража является риск того, что за время подбора оптимальной цепочки криптовалют их котировки могут поменяться. Для его минимизации трейдеры применяют своеобразных криптовалютных торговых роботов.

В свою очередь, на некоторых криптовалютных площадках существуют специальные задержки для таких ордеров, что может негативно сказаться на прибыли от такого арбитража.

Классический арбитраж между биржами

Классический биржевой арбитраж осуществляется так. Инвестор приобретает актив на одном рынке, где его цена ниже, после чего продаёт на другом по более высокой цене. Например, стоимость акции QIWI на бирже NASDAQ составляла, по состоянию на 17.01.2019, 14,44 доллара или, согласно курсу на 17 января, 964,01 рубля. В это же время цена депозитарных расписок на данные акции на Московской бирже равнялась 969,5 рубля. О депозитарных расписках я писал здесь. Таким образом, теоретическая прибыль в случае приобретения акций на NASDAQ и продажи их на Московской бирже, составила бы 5,49 рубля с каждой акции или 549 рублей за 100 акций. Однако в настоящий момент такая сделка крайне сложно реализуема из-за условий листинга иностранных ценных бумаг на биржах.

В качестве другого примера можно взять фондовую биржу Санкт-Петербурга, где законодательно разрешено размещение иностранных акций и депозитарные расписки не требуются. Так что возможен прямой арбитраж акций. Например, 23.10.2018 акции Apple на Санкт-Петербургской бирже стоили 217,01 доллара, а на NASDAQ — 222,73 доллара. Для совершения арбитражной операции необходимо купить некоторое число акций Apple на Санкт-Петербургской бирже, одновременно с этим продать 100 акций Apple на NASDAQ, после чего отдать брокеру поручение о переводе купленных акций на другую биржу. Как только перевод будет произведён, позиции будут закрыты, а сделка завершится. Прибыль за вычетом комиссий со 100 акций составляет 572 доллара, однако комиссии при переводе ценных бумаг за границу у большинства брокеров будут достаточно большими. Из-за дороговизны перевода бумаг на иностранные биржи классический арбитраж среди российских трейдеров уступил место открытию маркет-нейтральных позиций.

Какие виды международного арбитража различают

Институционный, или постоянно действующий, арбитраж

– формируется при торговых либо торгово-промышленных палатах, ассоциациях, союзах, биржах. Действуют коммерческие арбитражи на постоянной основе, со своими правилами процедуры и уставом. Институционный арбитраж основывается на национальном законе либо регламенте соответствующего международного коммерческого арбитража. При сложных делах, которые связаны с трудно разрешимыми либо запутанными делами, проблемами применимого права, такой вид арбитража наиболее предпочтителен.

Изолированный (разовый) арбитраж или арбитраж ad hoc

(третейский суд ad hoc)- его создают стороны, чтобы рассмотреть конкретное дело. После разбирательства и вынесения решения, существование арбитража прекращается. Сторонами определяются правила избрания арбитров, место проведения арбитража, арбитражная процедура. В основе изолированного арбитража – практически неограниченная автономия воли сторон. Считается самым эффективным вариантом при спорах, которые связаны с фактическими обстоятельствами (в частности, определением цены товаров, проверкой их качества и пр.).

Самой распространенной сегодня считается концепция международного коммерческого арбитража как института, который не связан национальным правом какого-либо государства, либо международными договорами. Он свободен принимать решения о спорах на основе принципов справедливости и морали, международного коммерческого права, общих принципов права либо правовых обычаев.

Арбитраж между срочным и спотовым рынком

Частным случаем классического арбитража является вариант, позволяющий заработать на разнице цен между спотовым рынком и срочным при помощи поставочных фьючерсов. Плюс в том, что эта процедура не требует доступа к зарубежным биржам. Этот и следующие разделы будут немного сложнее и рассчитаны на людей, знакомых со срочным рынком.

Для арбитража данного типа трейдером обнаруживается ситуация контанго (превышение фьючерсной цены над спотовой), после чего осуществляется продажа поставочного фьючерса на срочном рынке по более высокой цене, и приобретается соответствующий актив на спотовом рынке. В момент окончания срока фьючерсного контракта актив поставляется контрагенту, занимавшему по нему длинную позицию, а разница между ценой покупки актива и ценой его поставки становится прибылью.

Например, цена поставочного фьючерса на 100 акций Сбербанка на 21.01.2019 года равнялась 20970 рублей. Цена 100 таких акций на фондовом рынке на эту же дату составила 20717 рублей. Дата экспирации фьючерса – 14.03.2019 года. Таким образом, если 21 числа открыть короткую позицию по фьючерсу (срочный рынок) и параллельно с этим купить 100 акций (фондовый рынок), то 14.03.2019 года необходимо будет поставить эти акции согласно условиям контракта. Позиции будут взаимно закрыты и безрисковая прибыль составит 20970 – 20717 = 253 рубля.

Однако в данном случае необходимо учитывать следующее: потенциальная прибыль с учетом комиссии биржи должна перекрывать возможные доходы по безрисковой процентной ставке за срок, в который осуществляется сделка. В противном случае совершение арбитража лишено смысла, поскольку обездвиживает в себе значительную сумму средств, которая могла бы принести больший доход.

К примеру, сейчас ставка по депозиту в крупнейших банках находится на уровне 8% годовых. В двух сделках выше мы задействуем более 40 тысяч рублей; округлим до 40 тысяч. Значит, годовой доход с этой суммы оказывается равен 3200 рублей, а за семь недель (срок действия фьючерса до экспирации) составит 430 рублей, что больше 253.

Кроме того, если активом является реальный товар, а не ценные бумаги, то необходимо, чтобы прибыль покрыла еще и расходы на его хранение.

Скрипт-робот Trade-Arbitrage и его установка

На самом деле это скрипт, но сделано его зацикливание. Поэтому после своего единократного выполнения он не удаляется с графика, как это происходит с обычными сриптами, а остаётся и дальше из валют в рамках одного брокера собирает разные пары и ищет по ним арбитражные позиции.

Если понадобиться его удалить, то нужно просто кликнуть в любом месте по графику правой клавишей и в появившемся минуть нажать «Удалить скрипт».

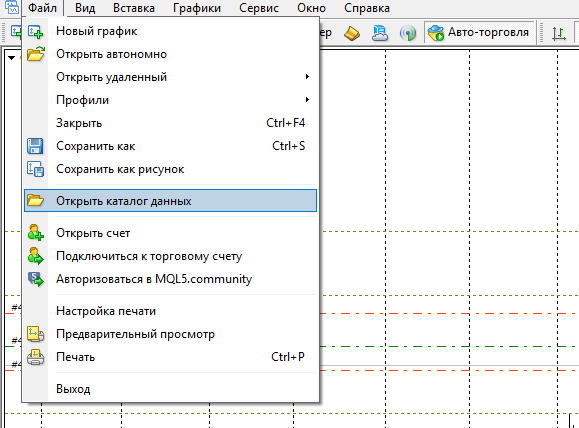

Чтобы скрипт установить в ваш терминал, нажмите «Файл->Открыть каталог данных».

Окрыть каталог данных

В папке терминале вставьте файлы скрипта в папку Scripts. Потом перезапустите терминал.

Далее просто перетащите советник из окна Навигатор прямо на график инструмента и нажмите кнопку Авто-торговля.

Авто-торговля

скрипт будет работать по принципу треугольного арбитража.

Если ему задать три валюты, например, EUR, USD, CHF, и задать формулу EURCHF && EURUSD * USDCHF, то скрипт будет сравнивать котировки пары EURCHF у вашего брокера и синтетический EURCHF, собираемый на основе трёх указанных валют.

Чтобы Trade-Arbitrage работал корректно, для него нужно собрать арбитражную статистику, и сделать это нужно именно на том счёте, где он будет использоваться. Ведь даже у одного брокера на его разных счетах котировки одного и того же валютного инструмента могут отличаться. И, конечно, же сбор нужно проводить на реальном счёте, а не на демо потому, что разница в котировках будет, скорее всего, очень существенная.

Для запуска робота и сбора статистики нужно заполнить следующие поля с настройками:

- Currencies. Тут нужно указать валюты, но не валютные пары.

- MinPips. Минимальное значение пипсов, при котором арбитражные ситуации будут отмечаться как подходящие. Рекомендуется значение 3. Меньше обычно не имеет смысла, ведь спред и проскальзывания могут нивелировать всё преимущество ситуации.

- Monitoring. Здесь нужно выбрать значение «true», чтобы активировать режим сбора данных.

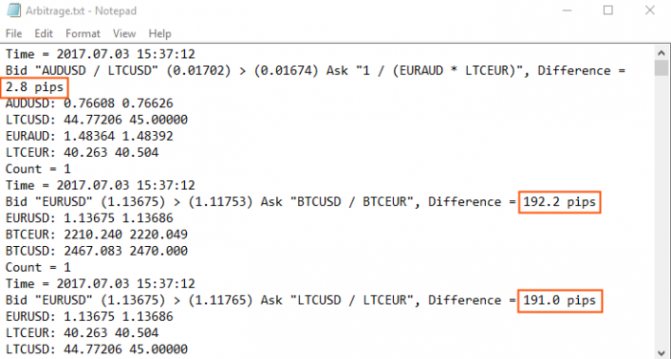

Все собираемые данные фиксируются в фале Arbitrage, который хранится в папке MQ4 -> Files.

Файл Arbitrage

В файле же Arbitrage-Statistic будет храниться вся информация по формулам арбитража, частоте их появления и другим важным данным. Можно взять из топа наиболее частые арбитражные ситуации и торговать их. Но желательно всё-таки каждую из них проверить и убедиться, что они появлялись не только на новостях. Потому что на новостях бывают самые большие разрывы в котировках, выгодные для арбитража, но там и самые сильные проскальзывания случаются, которые могут обернуть такие ситуации и в минус.

Потом нужно создать новый файл Trade-Arbitrage и записать в него лучшие формулы, найденные при мониторинге, написав каждую на новой строке.

Затем нужно скрипт перезапустить, чтобы он принял новый файл взамен прошлого. И в настройка нужно отключить режим мониторинга.

Скрипт сам будет по разным парам по формулам открывать сделки, когда арбитражная ситуация будет превышать условие MinPips. И также будет закрывать их при появлении обратного условия.

У срипта есть следующие настройки:

- Currencies. Валюты, из которых будут собираться синтетические пары и оцениваться арбитражные ситуации.

- MinPips. разница между ценами покупки продажи в 4-х знаках для анализа арбитража. Начиная от этой величины будут браться ситуации для торговли арбитража.

- SlipPage. Предел допустимого проскальзывания. Если на рынке оно будет больше, то сделка не будет открыта.

- Lock. Возможность запретить замок по сделкам.

- Lots. Объём сделок по синтетическому инструменту.

- MaxLot. Максимальный лот для реального инструмента.

- MinLot. Минимальный лот для реального инструмента.

- Monitoring. Функция записи лог-файла со статистикой по арбитражным ситуациям. Лучше одновременно не включать и мониторинг, и торговлю. Это может привести к нежелательным задержкам.

- TimeToWrite. В минутах указывается частота записи данных в файл.

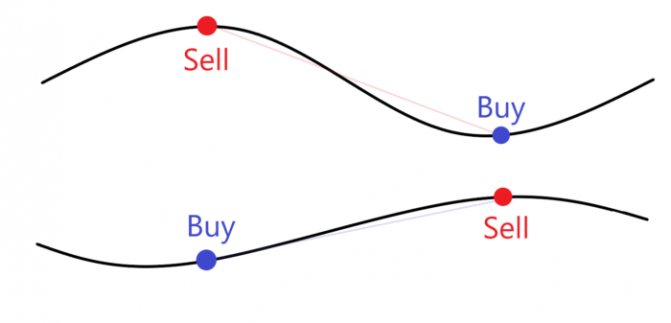

Торговля спредом

В случаях выше речь шла о безрисковой прибыли, которая однако может оказываться меньше уровня безрисковой ставки (банковского депозита). Торговля спредом подразумевает не гарантированную прибыль, а прибыль с высокой степенью вероятности — но при этом может быть осуществлена в рамках лишь одной секции биржи (на срочном рынке, т.е. с использованием фьючерсов), что довольно удобно. Рассмотрим эту арбитражную стратегию на примере.

По состоянию на 01.12.2009 года, цена фьючерса RTS Standart на Московской Бирже равнялась 91261,40 рубля. Корзина, состоящая из двух фьючерсов на акции Газпрома, трёх — на акции Сбербанка и двух контрактов на акции Лукойла на аналогичную дату стоила 90750 рублей. Акции, лежащие в основе этих фьючерсов, входят в расчёт индекса RTS Standart и составляют его основу, что делает динамику цен данных инструментов максимально близкой.

Спред или разница между ценами такой корзины и фьючерса составляет 511,4 рубля. Чтобы получить арбитражную прибыль, одновременно открывается короткая позиция по одному фьючерсу RTS Standart, и длинная позиция, называемая синтетической – по корзине выбранных фьючерсов. Далее позиции удерживаются до момента уменьшения разницы в цене (уменьшения спреда).

К прибыли уменьшение спреда ведет по той причине, что мы, по сути, открыли позиции практически на один и тот же актив, но по разной цене (продали переоцененный и купили недооценённый). Соответственно, сокращение спреда принесёт прибыль, поскольку в таком случае либо обе сделки приносят небольшую прибыль, либо одна из сделок приносит больше прибыли, чем другая.

Условием сближения спреда часто (но не всегда) является скорое окончание действия фьючерсов – например, через месяц или три недели. Проблема в том, что за такое время очень сложно найти пару с большим спредом. Более длинные фьючерсы увеличивают спред, однако его сокращение в этом случае может занимать больше времени.

23.12.2009 года стоимость фьючерса на индекс составила 95294,20 рубля. Стоимость синтетической позиции превысила стоимость индекса и составила 95320 рублей. Спред составил -25,80 рубля. Прибыль от данной операции составила:

По короткой позиции: 91261,4 – 95294,20 = – 4032,8 рубля

По длинным позициям: 95320 – 90750 = 4570 рублей

Суммарная: –4032,8 + 4570 = 537,2 рубля

Эту же прибыль можно посчитать и другим способом – на основании изменения спреда:

511,4 – (–25,8) = 537,2 рубля.

Таким образом, была получена прибыль значительно меньшая, чем могла бы быть только по длинной позиции, но в то же время отсутствовал риск получить серьёзный убыток, как если бы была открыта только короткая позиция. Данная арбитражная стратегия не известна многим новичкам, однако опытные трейдеры нередко пользуются ей, называя стратегией торговли спредом. Можно сказать, что она уменьшает влияние спекулятивных факторов, выводя на первый план фундаментальные.

Торговля спредом напоминает такую операцию, как хеджирование, однако имеет с ней сходство исключительно с технической стороны. Хеджирование относится к инструментарию страхования, и имеет цель полностью (полное хеджирование) или частично застраховать риск разворота графика в неудачную для трейдера сторону. Хеджирование представляет собой инструмент для ограничения убытков и не несёт в себе цели получения прибыли – данная операция лишь ограничивает риск по основной спекулятивной сделке.

Арбитраж на валютном рынке

Арбитражная торговля возможна и на валютном рынке, хотя работает там по иному принципу, чем описано выше. Основой для получения прибыли в этом случае становится валютный своп. Если коротко, то покупая какую-то валютную пару, например AUD/JPY, мы фактически владеем австралийской валютой, взяв в кредит японские йены. Следовательно, мы получаем доход по ставке австралийского доллара (как в банковском депозите), платя по ставке за йену (аналог кредита). И если ставка в первом случае выше, то нам начинает капать доход с разницы ставок.

Проблема главным образом в том, что изменение котировок пары может быстро перекрыть накопленную по валютному свопу долгосрочную прибыль. Очевидно, что если бы удалось «зафиксировать» состояние валютной пары, то она превращалась бы в аналог банковского депозита. Но можно ли это сделать?

Оказывается да: для этого нужно купить валютную пару на валютном рынке (валютной секции биржи), открыв короткую позицию по валютному фьючерсу на эту же пару в срочной секции. По валютным фьючерсам своп не платится и мы таким образом получаем то, что нужно.

В чем же тогда проблема? В низкой доходности инструмента, который скорее всего уступит безрисковой ставке. В данном примере при покупке 1 лота AUD/JPY на счет ежедневно «капает» 2.2$ (у брокера Альпари). Итого, за год около 800$. При этом 100 000 австралийских долларов (1 лот) сегодня соответствуют 70 000$, относительно которых прибыль составит чуть более 1%, тогда как 10-летние гос. облигации США на текущий момент могут дать около 3%.

Тем не менее в периоды сильного разрыва процентных ставок рассматриваемых валют такая стратегия может краткосрочно приносить неплохой результат — например, ЦБ России резко повышал процентную ставку после девальвации рубля в декабре 2014 года. Заработком на свопах также занимается стратегия керри трейд.

Схема №2. Использование биржевых депозитов

Вторая схема призвана решить ключевую проблему быстрого перевода криптовалюты между биржей покупки и биржей продажи. В основе схемы №2 лежит хранение средств, используемых для арбитража, на депозитах криптобирж. Наиболее эффективным ее использование будет при инвестировании в среднесрочной и долгосрочных перспективах, а также в схеме «Памп и дамп».

Подробнее о системе Памп и Дамп и мошенничестве на криптобиржах

Простыми словами, средства никуда не нужно переводить, поскольку они и так уже находятся на нужных торговых площадках.

Например, на двух криптовалютных биржах у вас имеется депозиты, на которых находится по 2 BTC и по 100 Ripple. При появлении межбиржевого спреда в паре риппл/биткоин, покупаем XRP на первой бирже за биткоины, а на второй бирже все XRP продаем. После этого выравниваем свои депозиты на обеих криптобиржах.

Схематически это выглядит следующим образом:

Арбитраж на криптовалютах «Использование биржевых депозитов»

Результатом таких арбитражных операций стала прибыль в размере 0,08 BTC. Таким образом, в схеме №2 исключены риски потери времени на выполнение переводов, но необходимо учитывать, что комиссии за торговые операции и транзакции никуда не делись, поэтому реальная прибыль будет меньше расчетной.

Недостатки арбитражной схемы с использованием биржевых депозитов

Несмотря на то, что схема №2 более привлекательна, чем схема №2, она обладает рядом недостатков:

Если в схеме №1 трейдер свободен в выборе торговых площадках и, в принципе, может использовать любые две биржи при возникновении на них благоприятной ситуации, то в схеме №2 исключено наличие такого оперативного простора.

Действительно, держать депозиты в нескольких криптовалютах на большом количестве бирж может себе позволить далеко не каждый трейдер. Поэтому пространство для арбитража по схеме №2 ограничено двумя-тремя биржами. В этом случае трейдер не ищет для себя лучшего момента, а сидит и ждет его появления на «своих» площадках.

Расходы на транзакции повышаются в два раза, поскольку итогом такого арбитража является двойной перевод между криптобиржами.

Кто применяет арбитражные стратегии

Арбитражные сделки иногда совершают частные инвесторы, желающие заработать небольшую прибыль без риска. Однако в большинстве случаев подобной деятельностью занимаются крупные институциональные инвесторы, связанные в уровне риска по своим операциям определёнными обязательствами, но в то же время имеющие значительные средства для инвестирования. В первую очередь, арбитражными стратегиями пользуются некоторые хедж-фонды.

В большинстве случаев хедж-фондами применяются следующие стратегии, позволяющие зарабатывать прибыль с минимальным риском:

- Маркет-нейтральный арбитраж. Трейдер, управляющий средствами фонда, обнаруживает расхождения в цене ценных бумаг на двух биржах и входит в длинные позиции на рынке, где бумага недооценена, и в короткие – на рынке с переоценённым активом. Данная стратегия ближе к торговле спредом, нежели к классическому арбитражу, поскольку движения активов между биржами не происходит – позиции закрываются офсетными (обратными) сделками тогда, когда разница в цене активов уменьшается;

- Статистический арбитраж. Сложнейшая стратегия, доступная в основном институциональным инвесторам. Сотрудники хедж-фондов проводят бек-тестинг, то есть анализ колебаний рынка за достаточно большой период, выявляя при этом некоторые ситуации, с высокой вероятностью влекущие за собой определённые изменения на рынке. После нахождения посредством специального программного обеспечения подобной ситуации-триггера, трейдер открывает маркет-нейтральную позицию по определённому инструменту, ожидая получить прибыль с большой вероятностью, поскольку статистический анализ позволяет рассчитывать на определённое движение котировок. Это разновидность маркет-нейтральной стратегии, применяемой системно;

- Конвертируемый арбитраж. Приобретение на рынке конвертируемых ценных бумаг (в большинстве случаев – облигаций, см. здесь) с последующей их конвертацией и продажей по более высокой цене. Стратегия основана на том, что конвертируемые облигации нередко могут быть преобразованы в акции с дисконтом к рыночной цене, из-за чего порой создаются рыночные ситуации, при которых стоимость одного и того же актива на рынке акций и облигаций приобретает некоторый спред, который можно превратить в прибыль.

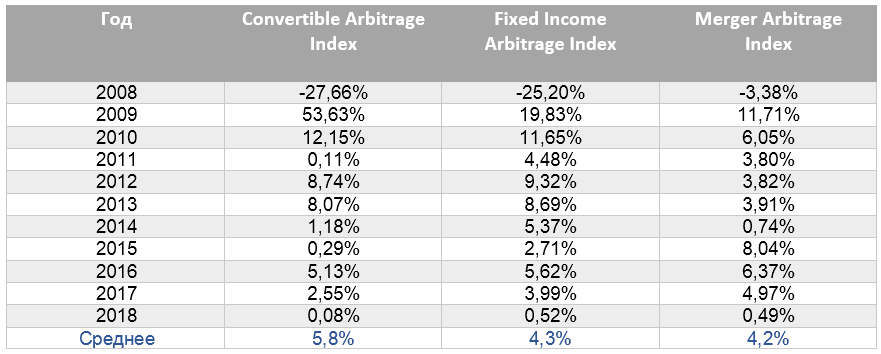

Какую прибыль могут зарабатывать хедж фонды посредством арбитражных стратегий? Посмотрим на арбитражные индексы хедж фондов с сайта https://www.barclayhedge.com:

Итого, в последние годы арбитражем удавалось зарабатывать в среднем около 4-5% годовых, что ненамного выше текущей доходности 10-летних государственных облигаций США. При этом по данным сайта арбитражными стратегиями как основными занимается лишь от 10 до 50 хедж фондов из более, чем 2500 в глобальном индексе Barclay Hedge Fund Index. В среднем от операций хедж фондов на арбитраж приходится не более нескольких процентов сделок.