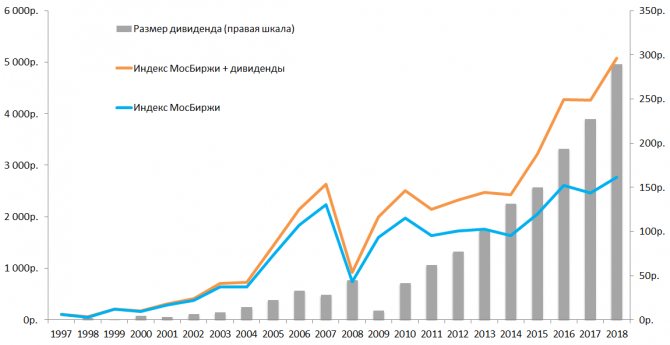

Зачем нужен индекс

Биржевой индекс отражает положение на фондовом рынке страны. Само его значение не несет никакой информации. Главная его цель — показывать динамику. Изменение его стоимости с течением времени.

Вы наверняка слышали (видели, читали) — индекс РТС вырос за день за 2%. Или за год падение индекса Мосбиржи составило 15%.

Фондовый индекс (вернее его движение) — это некий срез изменений цен на акции, входящих в него компаний.

Если стоимость котировок на ценные бумаги (а вместе с ней и капитализация) компаний растет, то индекс соответственно повышается. И наоборот.

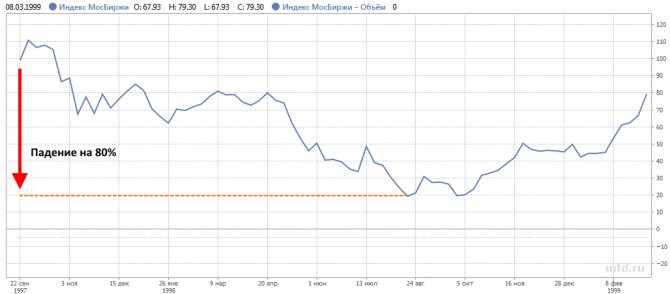

Но часто бывает, что котировки двигаются в разные стороны. Кто-то падает, другие балансируют на примерно одном уровне (несколько процентов вверх-вниз в течение долгого времени), другие растут на 10-20%. Есть счастливчики показывающие за этот период повышение в несколько раз.

В общем можно наблюдать некое броуновское движение.

И как все это свести воедино? Чтобы не распыляться по мелочам, суммируя все результаты движений, а получить общую картину рынка. За любой промежуток времени: день, неделю, месяц, год и даже десятилетия. Причем моментально.

Для этого и используют индексы.

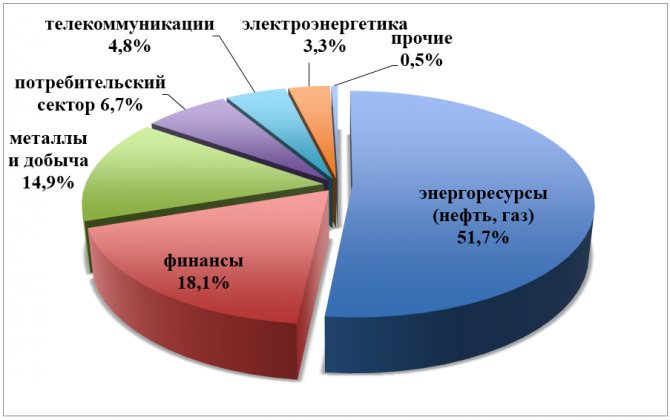

Биржевой или фондовый индекс — это некий пул или состав из нескольких компаний, с определенной долей веса каждой из них.

Подведем итоги.

- Торговля фьючерсами на любые базовые активы на Московской бирже – перспективное направление трейдинга, характеризующееся коротким горизонтом действия контракта (чаще всего, до 1 года) и возможностью получить как существенную прибыль, так и убыток. Сам фьючерс, являясь производным финансовым инструментом, не обеспечивает прав на базовый актив.

- Фьючерсные контракты идеально подходят для проведения спекулятивных маржинальных операций, предоставляя возможность бесплатно пользоваться кредитным плечом, а также экономить на комиссиях по сравнению с работой на рынке акций или облигаций.

- По типу расчетов различают расчетные фьючерсные контракты, которые на МБ чаще всего используются при торговле акциями и облигациями, подразумевающие проведение финансового расчета по вашей позиции (фиксирование убытка или прибыли) в дату исполнения контракта, и поставочные фьючерсные контракты, при которых на дату их исполнения происходит непосредственная покупка базового актива.

- Цена на фьючерс в момент заключения контракта всегда ниже цены базового актива, но при приближении даты исполнения цена фьючерса стремится к цене базового актива, и сравнивается с ней в дату экспирации. Работая с фьючерсами, не забывайте про ликвидность, т.е. дневной оборот торгов. Чем выше уровень ликвидности, тем ниже риск торговли. Ближе к дню экспирации это становится существенным моментом.

Добро пожаловать в мир производных финансовых инструментов, и удачных вам сделок с фьючерсами на срочной секции Московской биржи!