Что такое производные финансовые инструменты (финансовые деривативы) простыми словами? Как работает рынок производных инструментов в 2020 году?

Рынок ценных бумаг при грамотных инвестициях и верной стратегии позволяет получать значительную прибыль даже в периоды кризиса. И одной из возможностей зарабатывать на бирже является торговля на популярном сегодня рынке финансовых деривативов, к которому активно обращаются опытные трейдеры. При этом новички бывают просто не осведомлены о том, что такое производные инструменты и как с ними работать.

Начинающим инвесторам рекомендуем статью: Как работает Московская биржа?

Определение

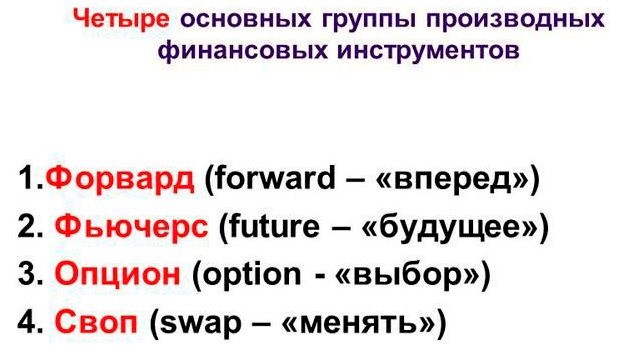

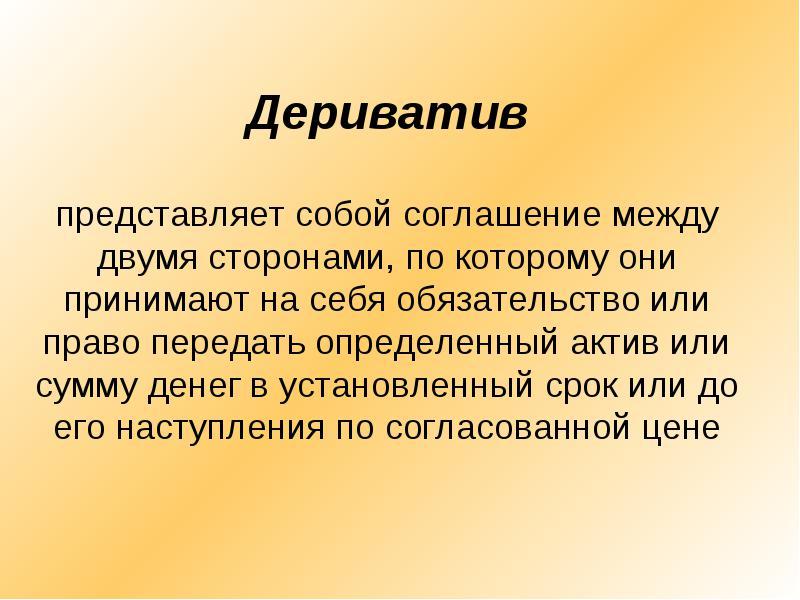

Для начала разберемся, что такое вообще деривативы. Если говорить простыми словами, то дериватив (от англ. «derivative») – это договор (контракт) на поставку определенного продукта в определенную дату за оговоренную сумму. Например, может быть заключен договор, что поставщик продаст заводу сталь на 2 млн рублей через 3 месяца. Или что трейдер купит 100 акций Apple через неделю по 200 долларов каждую.

Условия поставки называются «спецификацией контракта». Продукт, который используется в контракте, именуется «базовым активом». В качестве базового актива может выступать что угодно – от акций и товаров до процентных ставок в экономике.

Деривативы именуются производными финансовыми инструментами, поскольку они не могут существовать сами по себе. Они выступают как бы надстройкой над базовыми активами. Их стоимость привязана к цене самого актива.

Рынок деривативов также именуется срочным, поскольку поставка базового актива происходит в определенную дату (срок).

Главное условие, которое делает дериватив деривативом – неизменность указанной в контракте цены. Так, если завод договорился с поставщиком о покупке стали определенного объема на 3 млн рублей через 3 месяца, то вне зависимости от изменения цен на мировом рынке стали сделка будет исполнена по оговоренной цене.

Таким образом, дериватив позволяет зафиксировать стоимость актива на определенный срок. Поэтому его используют для защиты от резких изменений цен на сырье или продукцию.

При этом сам по себе derivative – это такая же ценная бумага, как, скажем, акция или облигация , и его цена меняется в зависимости от стоимости базового актива. Например, если опцион (вид дериватива) позволяет купить акцию Apple за 150 долларов, в то время как сейчас сама акция стоит 200 долларов, то владелец опциона может продать его дороже, чем владелец опциона, по которому акции Apple можно купить за 180 долларов.

Применение

Из-за механизма маржинального кредитования (плеча), который «встроен» в биржевые деривативы, трейдеры любят использовать их для создания спекулятивных позиций. Это значит, что уплатив за покупку (продажу) контракта небольшое обеспечение, можно оперировать всей его суммой. Скажем, купив на российском срочном рынке 1 фьючерс на 1 тыс. USD, трейдер получает возможность оперировать суммой почти в 8 раз превышающий затраты на открытие позиции.

Но всё же главное назначение финансовых производных — защищать активы от рисков. Например, используя валютные деривативы, владелец банковского вклада в долларах США может обезопасить свои средства от падения курса валюты относительно рубля. Как вариант, сделать это можно, купив пропорциональное количество соответствующих опционов типа put (то есть рассчитанных на снижение цены актива). Сумма, потраченная на их приобретение, будет своего рода платой за страховку от падения курса USD/RUR. Однако она компенсируется, если американская валюта вырастет относительно рубля. Если же произойдёт иначе, то put-опционы принесут сопоставимую прибыль.

Деривативы являются важной составляющей современного финансового рынка. Они пользуются популярностью как у частных любителей спекулятивных сделок, так и у крупных инвестиционных инвесторов, желающих застраховать свои капиталы

На связке базового актива и деривативов строится множество интересных стратегий, которые позволяют зарабатывать в различных рыночных условиях.

Функции

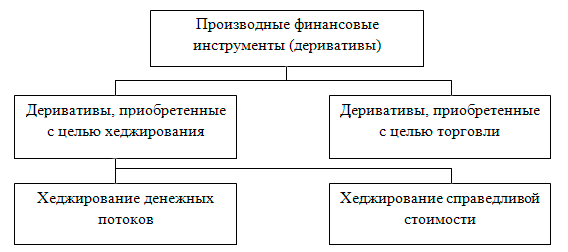

В современном финансовом рынке инвесторы используют данный финансовый инструмент для двух целей:

- Хеджирование – страховка для рисков.

- Спекулятивный заработок.

Причем цель спекулятивного заработка встречается гораздо чаще, чем страхование рисков. Чуть выше были описаны форварды и фьючерсы. Форварды используют как раз таки для страховки, т.к. цена на базовый актив по договору остается неизменной. А вот фьючерсные контракты используют для получения выгоды и страховки от финансовых потерь.

С помощью фьючерсного контракта инвестор может обезопасить себя в случае снижения стоимости актива. В этом случае он может продать фьючерсы и получить реальные деньги, покрыв убытки от обычной сделки купли/продажи.

Многие предприятия использую фьючерсы на поставки материалов и сырья на производство. Заключив договор купли/продажи сырья на конкретную дату, они могут обезопасить производство и бесперебойно получать товар, при заключении нескольких фьючерсных контрактов на разные даты.

На фондовом рынке для страхования рисков часто используют опционы. Например, трейдер «А» проанализировал график акций компании и понял, что стоимость в $10 за акцию это не предел и акции недооценены. В обычной ситуации трейдер «А» мог просто купить некоторый объем акций и ждать роста цены, затем продать и зафиксировать прибыль. Но трейдер «А» решает застраховать свои вложения и ищет трейдера «Б» — держателя акций этой компании. Он предлагает ему сделку на следующих условиях:

- «Вы держите акции в течение 3-х месяцев для меня».

- «Я вношу Вам залог в 20% от стоимости желаемого пакета (например, 1000 акций по $10 будет стоить $10000, трейдер «А» делает предоплату в $2000)».

- «Через 3 месяца вы поставляете мне акции, и я вношу их полную стоимость».

В случае опциона, как рассматривалось выше, трейдер «А» может отказаться от покупки акций, если покупка для него станет невыгодной. При этом трейдер «Б» не возвращает ему предоплату. Трейдер «Б» находится в выигрышной позиции – он получает предоплату, которая в любом случае останется с ним, а в случае, если трейдер «А» откажется от сделки, он продаст пакет акций другому трейдеру. Каковы возможные пути?

- Если прогноз верен и стоимость акции возросла до $150, трейдер «А» оплачивает оставшиеся $80 за акцию ($20 он внес в виде предоплаты) трейдеру «Б» в любой момент до истечения срока контракта и остается с прибылью в $50.

- Если прогноз не оправдался, и цена за акцию упала до $50, трейдеру «А» выгоднее отказаться от покупки и потерять $20, нежели он потеряет 50$, купив пакет акций по оговоренной цене в $100 за единицу.

В любом случае решение по сделки выносит покупатель – он может либо купить, либо отказаться от приобретения. Продавец лишь имеет обязанность поставить товар покупателю и, в случае, если последний откажется, продавец может найти другого покупателя.

Исходя из возможных путей развития событий в приведенном примере, трейдер «А» страхует с помощью деривативов повышенные убытки и в случае неверного прогноза теряет только предоплату.

Особенности деривативных сделок

Чем отличаются деривативы от других биржевых инструментов:

- Зависимость от базового актива. Отсюда и название производного.

- Срочность. В контракте сразу устанавливается срок его исполнения.

- Фиксированная стоимость. В момент исполнения обязательств договора она останется прежней, т.е. той, что прописана в условиях. Несмотря на текущую рыночную цену.

- Высокие риски. Как правило, срок исполнения деривативного контракта составляет несколько месяцев. За такой большой промежуток времени могут произойти различные форс-мажоры, предвидеть которые инвестор не может.

- Потенциально высокая доходность. С помощью деривативов можно заработать больше, чем при торговле акциями и облигациями.

- Гарантийный взнос. Это что-то вроде аванса, который гарантирует соблюдение сделки. Если одна из сторон по какой-то причине откажется от исполнения, то аванс останется у другой стороны.

Преимущества и недостатки

Популярность деривативных сделок растет с улучшением инвестиционного климата. Стали привычны форвардные контракты при покупке жилья в новостройке на этапе строительства. Основные преимущества:

- Гарантия получения материальных ценностей в будущем.

- Риски двойной продажи, незавершения расчетов сведены к минимуму.

- Упрощенный бухгалтерский и налоговый учет.

Но и подводные камни, как у любого финансового инструмента, присутствуют:

- Нет единого свода правил. Законодательство разных стран по-разному регулирует торговлю с использованием деривативов.

- В международных контрактах колебание обменных курсов повышает риск деривативных сделок.

- Многие факторы, влияющие на цену, абсолютно непредсказуемы (погодные условия, государственная политика, забастовка и др.).

Put и Call опционы

Существует два типа опционов – Call и Put.

Покупка Call предоставляет право купить базовый актив по установленной цене.

Возникает вопрос: «В чем преимущество данного инструмента перед простым приобретением актива?»

Например, акции компании N ценой 100 долларов выглядят привлекательными для трейдеров в текущий момент. Ожидается, что котировки будут расти в среднесрочной перспективе. Логично в этой ситуации купить акции. И большинство трейдеров просто покупают акции. Но ситуация в любой момент может измениться, тогда сделка становится убыточной. Купив Call $100 (стандартный контракт 100 акций), трейдер исполнит контракт, если цена бумаг будет выше или не будет его исполнять, если цена снизится. Например, котировки поднялись до $130. Трейдеру выгодно исполнить опцион, сделка принесет доход 3000 долларов за контракт, за минусом уплаченной премии. Снижение курса акций – против ожиданий трейдера, поэтому он не будет исполнять опцион, убыток при этом будет ограничен величиной премии.

Put дает право продать базовый актив по установленной цене. Какова логика использования данного инструмента?

Очевидно, трейдер ожидает, что цена базового актива имеет тенденцию к снижению. Покупая Put, когда акции стоят $100, покупатель может его исполнить – продать бумаги по 100 долларов, если их цена снизится, например, до $80. Прибыль составит 2000 долларов, минус премия.

Продажа опционов – обратная сделка. Call продают, если ожидают снижение цены базового актива, продажа Put осуществляется, если ожидается движение цены актива вверх.

Брокеры требуют повышенного маржинального обеспечения и ограничивают минимальную величину депозита для продавцов опционов. Сделки с продажей опционов Call сопряжены с риском, практически, неограниченного убытка – цена актива теоретически может взлететь очень высоко.

Для продавца Put риск убытка ограничен – актив не может стоить меньше 0 в денежном выражении.

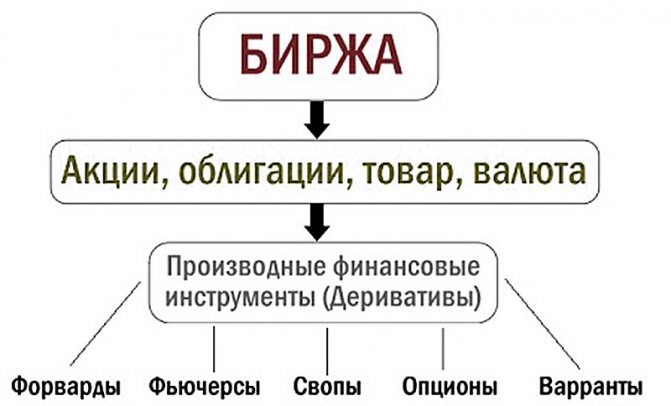

Классификация

- Финансовые производные ценные бумаги – контракты, базирующиеся на процентных ставках по облигациям США, Великобритании и других стран.

- Валютные производные ценные бумаги – контракты на валютные пары (курс евро/доллар, доллар/иена и другие мировые валюты).

На Московской бирже высокой популярностью пользуется фьючерс на пару доллар/рубль. - Индексные производные ценные бумаги – контракты на индексы акций, такие как S&P 500, Nasdaq 100, FTSE 100, а в России также фьючерсы на индексы акций Мосбиржи и РТС.

- Производные ценные бумаги на акции.

На ММВБ в том числе торгуются фьючерсы на ряд российских акций ведущих , «Ростелеком» и т.д. - Товарные производные ценные бумаги – контракты на энергоресурсы, например нефть. На драгоценные металлы – золото, платину, палладий, серебро. На цветные металлы – алюминий, никель.

На сельхозпродукцию – пшеница, соя, мясо, кофе, какао и даже на концентрат апельсинового сока.

Биржевые и внебиржевые (OTC) деривативы

Производные могут торговаться как вне биржи (OTC), так и на бирже. Внебиржевые деривативы составляют большую часть рынка деривативов.

Внебиржевые деривативы, как правило, имеют большую вероятность риска контрагента. Риск контрагента – это опасность того, что одна из сторон, вовлеченных в сделку, может не исполнить договор. Эти две стороны торгуют между собой частным способом и это не регулируются.

И наоборот, производные инструменты, которые торгуются на бирже, стандартизированы и более жестко регулируются.

Влияние деривативов на экономический кризис 2008 года

Кризис американского рынка ипотечных облигаций в 2007 году привел к началу финансово-экономического кризиса во всем мире. Большинство аналитиков и экономистов связывают кризисные явления с чрезмерным развитием рынка деривативов и их ключевой ролью в обвале мировой экономики.

Пузырь жилой недвижимости в США имел следующие основания:

- Значительно опережающий инфляцию рост цен на дома и квартиры привел к созданию искусственного спроса. Наблюдался самый настоящий «жилищный бум».

- Финансирование бума осуществлялось за счет дешевых денег (низкие кредитные ставки по ипотеке), оформления вторичных ипотечных займов (второй кредит под уже имеющийся дом) и выдачи займов без первоначального взноса или со взносом в 5%.

- Начался саморазгоняющийся механизм роста продаж жилья и цен на него, что и привело к раздуванию мыльного пузыря на рынке недвижимости.

Но при всем этом американские банки не допустили бы такого резкого увеличения ипотечных кредитов, если бы не сформировался новый механизм «секъюритизации» (снятия рисков невозврата и финансирования этих займов). Суть данного термина заключается в превращении практически чего угодно в ценную бумагу.

Получили массовое распространение структурированные ипотечные бумаги, покупкой которых занимались банки, различные фонды и институциональные инвесторы.

Рынок ипотечных ценных бумаг — всего лишь небольшая часть рынка деривативов. Объем оборота внебиржевой доли такого рынка трудно поддается оценке и статистике, однако летом 2008 года он достигал более 600 триллионов $, что соизмеримо с десятикратным мировым ВВП.

В результате спекулятивных действий и отсутствия грамотного регулирования со стороны государства в один момент пузырь лопнул, что привело к экономическому коллапсу и череде крупнейших банкротств.

Аккредитив при покупке недвижимости — узнайте о нем все! Полная информация про налог при сдаче квартиры в аренду в нашей статье. Ищите выгодную программу ипотеки для себя? Интересный вариант вы найдете здесь.

Для снижения рисков

Любой инвестор, имеющий свободные средства, способен приобрести те ценные бумаги, которые ему захочется. Главная цель – заработать на дивидендах или процентах. Это аксиома! Впрочем, как и то, что стоимость ценных бумаг меняется в зависимости от различных факторов. И предсказать эти изменения достаточно сложно. Есть риск, что в будущем цена может оказаться крайне недружественной для того, кто вложил в ценные бумаги свои средства.

В каждой сделке есть продавец и есть покупатель. Но есть вариант снизить риски и обезопасить покупателя-инвестора. Продавец может предложить альтернативу кассовой (стандартной) сделке – срочную сделку. От стандартной она отличается своей формой. По такому договору продавец обещает предоставить в заранее оговоренный срок выбранные ценные бумаги, в объеме, который определен участвующими в сделке сторонами. В свою очередь покупатель обязуется приобрести их по заранее оговоренной и неизменной цене, что прописывается в договоре.

Где купить

Официально на срочной секции бирж обращаются только два вида стандартизированных контрактов – опционы и фьючерсы. Но они, по некоторым оценкам, составляют только от 5% до 20% всего рынка деривативов. Основная масса сделок совершается на внебиржевом рынке, т.е. напрямую между участниками экономических отношений. Например, если завод заключается форвардный контракт с поставщиком, а с заводом – дилер, то им совсем не обязательно выносить сделку на биржу – достаточно договора.

Но трейдерам, которые планируют зарабатывать на деривативах, следует изучать особенности работы именно с опционами и фьючерсами – этот рынок достаточно большой и ликвидный, чтобы удовлетворить спрос инвестора средней руки.

В России деривативы обращаются на срочной секции Московской биржи , а также на внебиржевом рынке (тоже одна из секций Мосбиржи). Наиболее популярные деривативы – на индекс РТС, акции голубых фишек (Сбербанк, Газпром, ВТБ, Лукойл, Магнит, Татнефть, Роснефть и т.д.), ОФЗ, валюту, ставку RUONIA, товары (золото, серебро, алюминий, никель, цинк и т.д.).

Чтобы их купить, достаточно открыть единый брокерский счет у любого российского брокера с выходом на Мосбиржу. Торги ведутся через QUIKплатформу .

Несмотря на кажущуюся простоту и доступность деривативов, работа с ними требует от трейдера большого опыта и знаний. Просто так торговать опционами и фьючерсами без должной подготовки не следует. Поэтому, если вы впервые сталкиваетесь с понятием деривативов, лучше предварительно тщательно изучить вопрос, пройти обучение и предварительно поработать на демо-счете.

Как появились?

Как финансовый инструмент, деривативы появились в 17 веке в Японии. В период между сборкой урожая крестьяне обменивались пустыми корзинами для риса, получая оплату сейчас, но обязуясь поставить рис в определенном объеме после его созревания.

Гарантом исполнения сделки была та самая корзина. Обмен корзинами производился в специально отведенных местах – прообразах современных бирж (хотя в то время это больше напоминало классический базар). Продавцы демпинговали или завышали стоимость будущих урожаев, торговались с покупателями и так формировали локальный курс стоимости риса. оргоц Хомма Мунэхиса в попытке предсказать движения цен начал рисовать графики и анализировать их. Так появились японские свечи и тнический анализ .

Как непосредственно инвестиционный инструмент фьючерсы и опционы появились в США. В Чикаго в середине XIX века была организована первая товарная биржа – Чикагская торговая палата – на которой фермеры могли продавать свой будущий урожай: они заключали фьючерсные договоры с покупателями на поставку урожая в определенный срок. В контрактах всё было стандартизировано: количество, качество зерна, время и место поставки. Продавая фьючерсы, фермеры могли кормить свою семью круглый год и не зависеть от погоды, цен и прочих малопредсказуемых факторах. А покупатели получали постоянные поставки зерна и могли планировать дальнейшее производство.

Торговля деривативами в Чикагской торговой палате

Торговля фьючерсами и опционами стала набирать обороты в 20-х годах XX века, когда фермеры начали секулироватьконтрактами,перепродавая невыгодные и покупая более дорогие. Потом на биржу пришлипрофессиональныетрейдеры,которые оченьбыстроувидели потенциал нового инструмента и начали активноего«раскручивать».Расширился «ассортимент» ктивов – в число деривативов вошли фьючерсные контракты и опционы на металлы ,золото ,акции, прочие товары. Потом появились более сложные продукты – валютные свопы, кредитные дефолтные свопы,свопционы, CFD, композитные инструменты и т.д.

Приобретатель дериватива не всегда ставит своей целью получение товара по контакту – для спекулянта важнее изменение цены самого производного инструмента. Так появились опционы без поставки базового актива. Основная цель такого инструмента – как раз спекуляция. Когда опцион истекает, то одна из сторон просто получает деньги, а вторая – теряет. В то же время опцион может быть много раз перепродан, в результате сторонами могут оказаться совсем не те трейдеры, которые этот самый опцион и запустили.

Фьючерс

Фьючерсом называют особый биржевой договор, по которому владелец должен продать или купить товар в будущем. При этом в контракте оговаривается вид товара, его количество и конкретная цена.

Чтобы оперативно продать актив по рыночной цене, для каждого из базисных активов отдельно устанавливают условия поставки, например, время и место. Поэтому участники вторичных рынков быстро и легко находят как покупателей, так и продавцов.

Чтобы не получить отказ от одного из участников сделки, предусмотрено получение от них залога. Цель такого инструмента – минимизировать риск и закрепить прибыль. Также фьючерсы служат гарантией поставки. Эти деривативы чаще бывают без обязательства поставок реальных товаров.

История

Договоры с условием поставки в будущем появились за несколько веков до нашей эры. Так, вавилонские купцы, снаряжая караваны, были вынуждены искать финансирование. В результате появился договор о разделе риска, согласно которому торговцы получали кредиты, погашение которых зависело от успешности доставки товаров. При этом процент был выше, чем у обычных кредитов, чтобы покрыть «опцион неисполнения обязательств» по кредиту в случае потери груза. Аналогичными опционами пользовалось много торговцев, что давало возможность объединить риски и удержать цену опционов на доступном уровне.

Средние века

Формы ранних деривативов встречаются и в истории европейской торговли. Экономический подъём XII века и развитие торговли способствовали формированию торгового права, приводимого в исполнение «ярмарочными судами». Новшеством средневековых ярмарок стал документ, который назывался lettre de faire и, по сути, являлся форвардным контрактом на поставку товаров по истечении определенного срока.

30-е годы XVII века. Тюльпаномания

В конце 30-х годов XVII века Голландию и Англию захлестнула тюльпаномания. Опционами на луковицы тюльпанов торговали в Амстердаме уже в начале XVII века, а к 30-м годам на Королевской бирже в Англии в продаже появились форвардные контракты. За расцветом торговли и ростом прибылей от сделок с луковицами последовал крах рынка в 1636—1637 годах.

50-е годы XVII века. Рисовые купоны

Японских землевладельцев, получавших натуральную ренту (часть урожая риса) не устраивала зависимость от погоды, плюс им требовались наличные деньги. Они стали хранить рис на городских складах и продавать складские расписки (рисовые купоны). Эти купоны давали их владельцу право на получение определенного количества риса оговоренного качества в некую будущую дату по оговоренной цене. Так землевладельцы получали стабильный доход, а продавцы — гарантированные поставки риса и возможность получить прибыль от продажи купонов. Пытаясь предсказать будущие цены, торговец Мунэхиса из рода Хомма стал отображать движение цен в виде так называемых японских свечей, положив начало техническому анализу.

60-е годы XIX века. Появление первых современных фьючерсных контрактов

На Лондонской фондовой бирже торговля опционами «пут» и «колл» вошла в практику в 30-е годы XIX века. На американских биржах торговля опционами на товары и акции вошла в практику к 60-м годам XIX века. Первый форвардный контракт Чикагской торговой палаты (Chicago Board of Trade), на который имеется регистрационная запись, был датирован 13 марта 1851 года. В 1865 году палата формализовала торговлю зерном, введя контракты, получившие название фьючерсных. Эти контракты стандартизировали: качество, количество, время и место поставки зерна.

70-е годы XX века. Появление финансовых фьючерсов

В 1972 году на Чикагской товарной бирже (Chicago Mercantile Exchange) было создано новое подразделение — Международный валютный рынок (International Monetary Market). Оно стало первой специализированной биржевой площадкой для торговли финансовыми фьючерсными контрактами — валютными фьючерсами. До этого в качестве базового актива фьючерсов использовались только товары. В 1973 году Чикагская торговая палата учредила Чикагскую опционную биржу (Chicago Board Options Exchange). К концу 70-х годов финансовыми фьючерсами торговали на биржах по всему миру.

80-е годы XX века. Распространение внебиржевых деривативов.

Согласно статистике Банка международных расчетов, если в 1998 году среднесуточный оборот внебиржевых деривативов (представляющих во многом спекулятивный капитал) составлял 475 млрд долл., то в 2007-м — 2544 млрд — за десять лет рост в 5,4 раза.

Форвард

Форвард – это договор на продажу и покупку одного из базовых активов в будущем по заведомо объявленной стоимости. Он обращается на внебиржевом рынке и может быть составлен на договорной основе. Стоит отметить, что, в отличие от фьючерса, при форварде к активу не предъявляются какие-то стандарты.

Это наиболее простой из производных финансовых инструментов. Он отличается обязательностью исполнения, четким определением обязанностей по всем сторонам. Сделки, заключаемые по форварду не приведены в соответствие с какими-то конкретными стандартами.

Сфера применения МСФО (IFRS) 9.

До сих пор мы обсуждали, что относится к сфере применения МСФО (IFRS) 9.

Теперь попробуем перечислить то, что НЕ входит в сферу применения МСФО (IFRS) 9, и к чему вы должны применить другие стандарты:

- Договор на поставку товаров или услуг, обязательства по которому нельзя погасить деньгами, денежными эквивалентами и финансовыми инструментами.

- Конструктивные обязательства (т.е. обязательства, обусловленные сложившейся практикой), такие как доходы будущих периодов, гарантии или формирование резерва под обесценение; и предусмотренные законом обязательства, такие, как кредиторская задолженность по налогам; которые не являются договорными.

- Особые виды договоров, к которым применяются специальные стандарты. Например, договоры страхования учитываются по МСФО (IFRS) 4 (а в ближайшем будущем – по IFRS 17), аренда – по МСФО (IFRS) 16, расчеты акциями – по МСФО (IFRS) 2, договоры c покупателями – МСФО (IFRS) 15, а резервы – в соответствии с МСФО (IAS) 37.

- Определенные кредитные обязательства и финансовые гарантии, которые не учитываются по FVTPL. Однако потенциальные кредитные убытки зависят от модели ECL, например, финансовая аренда.

Наконец, необходимо подчеркнуть, что даже если вышеуказанные пункты НЕ входят в сферу применения МСФО (IFRS) 9, этот стандарт может все же оказывать определенное влияние на их учет.

Своп

Своп – это контракт на обмен платежами, а точнее комплекс форвардных договоров, в которых обязательства появляются периодически. По сути это перенос открытой сделки через ночь. Результат свопы – это начисленная или списанная комиссия. Такие операции популярны в средне- и долгосрочных сделках. Свопы не начисляют днем.

По будням в первом часу ночи пересчитывают все открытые сделки. Происходит это с помощью их закрытия и повторного открытия. Далее начисляют своп по текущей ставке рефинансирования. Минимальные проценты дают за такие сочетания, как доллар и евро. Процентный своп начисляется каждый день.

Виды

Последние 25 лет на финансовом рынке деривативные сделки показывают рост котировок. Самые популярные виды:

- Опционы – финансовые инструменты, дающие право купить или продать актив за определенную плату в заранее оговоренный срок. Опцион в нашей жизни: после покупки товара у владельца появляется право до конца акции купить второй предмет со скидкой. Купит он или проигнорирует предложение – кто знает.

- Фьючерсы – договорные обязательства (контракт), где одна сторона покупает, а вторая продает по оговоренной цене в будущем (но товара еще нет). Пример: производственный контракт (партия под конкретного покупателя).

- Свопы – отложенные во времени сделки одновременно и на покупку, и на продажу. По сути, пролонгация договора: закончился год, договор продлили на тех же условиях. Валютные свопы используют на бирже. Открытая сделка на валютную пару по окончании суток закрывается и открывается снова (перенос сделки через ночь).

- Форварды – деривативные сделки, похожие на фьючерсы, но форвард не может быть расторгнут.

Применяют также процентные, кредитные деривативы, а также страховые, погодные, энергетические.

Пример

Многие производные финансовые инструменты имеют долговую нагрузку. Это означает, что для получения доли в большом объеме стоимости базового актива требуется небольшой объем капитала.

Например, инвестор, который ожидает роста индекса S & P 500, может купить фьючерсный контракт на основе этого авторитетного индекса акций крупнейших американских публичных компаний.

Условная стоимость фьючерсного контракта на S & P 500 составляет $ 250,000. Однако по состоянию на апрель 2020 года на бирже, на которой торгуется опцион S & P500, – Чикагской товарной бирже (CME) – для поддержания длинной позиции в ней требуется только 31 500 $ в маржинальном балансе.

Это дает фьючерсному инвестору коэффициент кредитного плеча примерно 8:1. Требуемая маржа для удержания фьючерсной или производной позиции изменяется в зависимости от рыночных условий и требований брокера.

В чем преимущества производных инструментов?

Рынок деривативов привлекателен для инвесторов и имеет ряд преимуществ перед другими финансовыми инструментами.

Среди плюсов деривативов как инструмента получения прибыли стоит отметить следующие:

- Производные финансовые инструменты имеют относительно невысокий порог для входа на рынок и дают возможность начинать с минимальных сумм.

- Возможность получать прибыль даже в условиях снижения рынка.

- Возможность извлекать большую прибыль и получать ее быстрее, чем от владения акциями.

- Экономия на расходах по транзакциям. Так, например, инвестору не нужно оплачивать хранение деривативов, при этом брокерские комиссии по таким контрактам также очень невысокие и могут составлять несколько рублей.

По типу отложенной сделки

- Форвардный контракт. Форвардным контрактом называется сделка, участники которой договариваются о поставке в указанный срок актива определенного качества и в конкретном количестве. Базовым активом в форвардных контрактах выступают реальные товары, курс которых оговаривается заранее.

- Фьючерсный контракт. Фьючерсный контракт – соглашение, по которому сделка должна состояться в конкретный момент времени по рыночной цене на дату исполнения договора. То есть, если при форвардном договоре стоимость является фиксированной, то в случае с фьючерсом она может меняться в зависимости от конъюнктуры рынка. Обязательным условием фьючерсных контрактов является только то, что товар будет продан/куплен в конкретный момент времени.

- Опционный контракт. Опцион – право, но не обязанность на приобретение или продажу актива по фиксированной цене до конкретной даты. То есть, если держатель акций некоего предприятия объявляет о своем желании их продать по определенной цене, то заинтересованное в покупке лицо может заключить с продавцом опционный контакт. По его условию потенциальный покупатель передает продавцу определенную сумму денег, а тот обязуется продать акции покупателю по установленной цене. Однако, подобные обязательства продавца остаются действительными только до истечения оговоренного в контракте срока. Если к указанной дате покупатель так и не совершил сделку, то уплаченная им премия достается продавцу, который получает право продать акции кому угодно.

- Своп. Своп – двойная финансовая операция, в рамках которой совершается одновременно покупка и продажа базового актива на разных условиях. По своей сути, своп является спекулятивным инструментом, и единственная цель подобных действий – получение выгоды за счет разницы в цене контрактов.

Первый вариант

Трейдерам стоит торговать на рынке фьючерсов, потому что там имеется множество доступных для торговли различных типов фьючерсных контрактов, многие из которых имеют значительные объемы и ценовые колебания внутри дня – именно это и нужно дейтрейдеру, чтобы заработать деньги. Фьючерсный контракт – это договор, который заключает покупатель с целью обменять деньги на базовый актив в определенный момент времени в будущем.

Например, если вы покупаете/продаете фьючерсный контракт на сырую нефть, то соглашаетесь купить/продать оговоренное количество сырой нефти по установленной цене (по цене вашего ордера) в какую-то дату в будущем. На самом деле, вам не придется производить поставку этой нефти. Вы просто заработаете или потеряете деньги в зависимости от того, пойдет ли стоимость купленного/проданного вами контракта вверх или вниз относительно уровня вашего входа. Кроме того, вы можете закрыть сделку в любой момент времени до даты исполнения контракта, чтобы зафиксировать свою прибыль или убыток.

Плюсы и минусы

Выделяются следующие положительные моменты заключения фьючерсной сделки:

- хеджирование рисков;

- высокая ликвидность;

- невысокая стоимость проведения операции по сравнению с суммами, фигурирующими в договоре;

- наличие определенных гарантий от клиринговой палаты;

- доступность заключения сделки для всех участников биржи.

К отрицательным моментам фьючерсных контрактов относятся:

- меньший доход от финансовых средств на брокерском депозитном счете, представленных в виде страховых взносов;

- отсутствие возможности минимизации рисков в долгосрочных операциях при оформлении краткосрочных фьючерсных контрактов;

- неполное соответствие стандартных условий запросам сторон соглашения.

Второй

Опционы представляют собой еще один популярный рынок производных финансовых инструментов. Торговля опционами может быть очень сложной или простой, в зависимости от того, как вы будете это делать. Самый простой способ торговать опционами – путем покупки опционов Put или Call.

Покупая опцион Put, вы предполагаете, что цена базового актива упадет ниже цены страйк до момента исполнения данного опциона. Если это случится, вы заработаете деньги. Если нет, то вы потеряете сумму (или ее часть), которую уплатили за этот опцион. Например, если акция XYZ торгуется по цене 63$, но вы считаете, что цена опустится ниже 60$, то можете купить опцион Put по 60$. Этот опцион обойдется вам в конкретную сумму, которая называется опционной премией. Если цена пойдет вверх, вы потеряете только уплаченную за опцион Put премию. Если же цена пойдет вниз, стоимость вашего опциона вырастет, и вы сможете продать его за большую сумму, чем премия, которую вы заплатили за него.

Опционы Call работают аналогично, за исключением того, что, покупая опцион Call, вы предполагаете, что цена базового актива будет расти. Например, если вы считаете, что акция ZYZY, которая в настоящий момент торгуется по 58$, пойдет выше 60$, то можете купить опцион Call с ценой страйк, равной 60$. Если цена акции вырастет, стоимость вашего опциона повысится, и вы сможете заработать больше, чем премия, которую уплатили за него. Если цена пойдет вниз, вы потеряете только уплаченную за опцион Call премию.

Третий

Торговлю контрактами на разницу (CFD) предлагают различные брокеры, условия у которых могут отличаться. Как правило, это довольно простой инструмент, носящий имя своего базового актива. Например, если вы покупаете CFD на сырую нефть, то на самом деле не заключаете договор на покупку сырой нефти (как в случае фьючерсных контрактов), а просто договариваетесь с брокером о том, что, если цена вырастет, вы заработаете, а если упадет – потеряете деньги. CFD – это своего рода “побочная ставка” на другой рынок.

Для большинства рынков CFD (это необходимо уточнять у конкретного брокера), если вы считаете, что цена базового актива будет расти, то необходимо покупать CFD. Если вы ожидаете, что базовый актив будет падать в цене, необходимо продавать (или продавать в шорт) CFD. Ваша прибыль или убыток определяются разницей между ценой входа и выхода из сделки.

Что это такое простыми словами

Дериватив – вспомогательный финансовый инструмент, договор о событии, которое произойдет в будущем.

Основной финансовый инструмент: покупка и продажа. Если инвестор покупает ценные бумаги, инвестирует в золотые монеты, недвижимость – сделка происходит сегодня. И есть конечный результат (пачка акций, стопка монет и шикарный отель).

Когда нужно получить гарантию продажи или покупки в будущем или право купить в будущем по определенной цене, результат тоже будет потом. Я хочу купить конскую сбрую. У мастера очередь на полгода вперед. Мы подписываем договор, что он через полгода продаст седло по фиксированной цене.

Товар я получу в будущем, но дериватив (гарантия) у меня есть уже сейчас.

Особенности и функции

Как не запутаться, относится сделка к деривативу или нет? Его особенности:

- Есть базовая основа для сделки (материальные ценности).

- Купля-продажа произойдет в оговоренные сроки в будущем.

- Могут потребоваться небольшие инвестиции (гарантийный взнос).

Основная функция деривативов – страхование (хеджирование), защита от рисков в будущем не продать товар или не купить по привлекательной цене.

И это возможность заработать! Финансовые спекуляции деривативами (не с целью купить товар потом, а найти желающего и продать ему контракт сейчас) сформировали отдельный рынок.

Примеры

Мы регулярно сталкиваемся с деривативами, даже не подозревая об этом. В магазине прошу отложить понравившуюся вещь на день, продавец соглашается не продавать товар до вечера и не менять цену. Оба довольны. Я точно куплю, он гарантированно получит деньги.

Если же стоимость товара высокая, я вношу залог (квартира, машина). Это тоже деривативная сделка: собственно покупка произойдет в будущем, но договор о ней есть сейчас.

В бизнесе масштабы цен больше, но сам принцип не меняется. В сельском хозяйстве фермер планирует культуры для посадки с учетом продажи. В конце зимы – начале весны заключает договор о поставке урожая по цене, которую считает выгодной, и может спокойно работать.

Представитель сети супермаркетов заранее беспокоится о крупной партии, чтобы получить конкурентное преимущество, и в итоге точно знает, что будет обеспечен той же морковкой-капустой.

Срочный рынок

Даже имея успешный опыт торговли на фондовом рынке

, трудно сразу сориентироваться в особенностях сделок по срочным контрактам. Основным инструментом здесь являются вторичные финансовые инструменты (

деривативы

) — опционы, форварды и фьючерсы.

Деривативы

(от английского термина «

derivative

» — производная функция) – это своеобразное финансовое обеспечение, размер которого зависит от базового актива.

Базой в этом случае может выступать:

- и товар (золото, драгоценности, нефть

>); - и акции компаний;

- валюта и криптомонеты

>; - даже показатели изменения котировок ценных бумаг, которыми торгует биржа — срочный рынок фьючерсов индексов РТС

и

ММВБ

.

Легенда гласит, что первая подобная сделка была проведена в Древней Греции. Философ Фалес сумел еще зимой предвидеть хороший урожай оливок. Он достиг соглашения с владельцами прессов для выдавливания масла, получив преимущественное право на их аренду осенью.

В качестве определенного залога серьезности своих намерений, он внес определенную сумму денег. Оливки действительно уродились. Спрос на прессы для производства масла, возрос. А древнегреческий философ уже от своего имени сдавал их в аренду. Получив значительный доход, он сделал на этом приличное состояние.

Почему эта операция является примером использования финансовых производных в дальнесрочной перспективе? Не проводилась покупка никаких активов (ни прессов, ни самих оливок

). Для обеспечения прав на аренду были предварительно внесены определенные средства. Если бы спрос на оборудование для отжима масла из оливок не вырос, потери ограничивались бы лишь этим депозитом.

Проще говоря, Фалес торговал финансовым риском, привязанным непосредственно к активу (спросу на оборудование

). Следовательно, запуск в обращение деривативов – это торговля рисками, связанными с изменениями стоимости активов, курсов валют.

Торговля на срочном рынке позволяет трейдеру

заработать благодаря прогнозируемому росту котировки активов. Объектом сделки выступает не актив, а обязательство о продаже/покупки по определенной стоимости по истечению определенного срока.

Практически, большая часть таких сделок – это спекулятивные торги

. Без сопутствующих расходов на хранение товаров и логистику. Деривативы становятся востребованными при достижении рынком определенного уровня развития. Это существенно расширяет его инфраструктуру, повышая привлекательность базовых активов для инвесторов.

Рынок производных инструментов (деривативов)

Если объяснять, что это такое простыми словами, можно сказать, что деривативы – это ценная бумага на ценную бумагу. В основе термина английское слово derivative, что переводится дословно «производная функция»

Деривативы относятся к так называемым вторичным инструментам. Вторичные или производные финансовые инструменты – такие типы контрактов, которые имеют в своей основе базисный (первичный) актив.

Базой дериватива могут стать практически любые продукты (нефть, драгоценные и цветные металлы, сельскохозяйственная, химическая продукция), валюты разных стран, обычные акции, облигации, фондовые индексы, индексы товарных корзин и другие инструменты. Встречаются даже производные ценные бумаги на другой дериватив – опцион на фьючерс, например.

В России деривативы торгуются на срочном рынке Московской биржи (FORTS)

То есть деривативы – бумаги, предоставляющие своему держателю права получения других видов активов через определенный период времени. При этом цена и требования для этих финансовых документов зависят от параметров базового актива.

Рынок деривативов имеет много общего с рынком ценных бумаг и в основе их одни и те же принципы и правила, хотя есть у него и свои особенности.

В крайне редком случае покупка производной ценной бумаги предполагает поставку реального товара или другого актива. Как правило, все сделки совершаются в безналичной форме с помощью процедуры клиринга

Описание

Сделка представляет собой определенные действия физических либо же юридических лиц, направленные на установление, ликвидацию или же изменения гражданских прав.

Сделка имею свои особенности, по которым ее можно распознать:

- Это официальный документ юридического характера.

- Образуется по итогам деятельности общества.

- Это законная, официальная деятельность человека.

- Она создана для влияния на отношения гражданского типа между людьми, а именно, на их образование или ликвидацию.

- Она дает начало правоотношениям между субъектами, совершающими данное действие (только прямые субъекты).

Такой вид действий людей произошел из понятия немецкой доктрины. Сделка – действие, результатом которого является образование правоотношений, контролирующихся законом. При этом удовлетворяется воля каждого субъекта. Получается, сделка занимает золотую середину, которая называется компромисс. Он находится между законами, контролирующими отношения, и интересами субъектов. Из такого определения вытекает факт того, что сделка не может существовать без заинтересованности в ней субъектов. Смысл сделки лежит в том, что она совершается чисто при преследовании интеллектуальных целей. Действительными сделками называются те сделки, которые созданы законно и никак не нарушают права Российской Федерации (это обязательная необходимость для сделки). Есть некоторые положения, которые делают возможным создание действительной сделки:

- Схожие интересы субъектов.

- Субъекты могут самостоятельно заключить сделку.

- Соблюдение установленной форы сделки.

Если же одно из данных трех положений не выполняется, то сделка является недействительной.

Опционы «в деньгах», «без денег» и «при своих»

Специфика опционов связана с применением специальной терминологии.

Операции на финансовых рынках могут приносить прибыль или убыток. Опционы предоставляют возможность трейдерам и инвесторам зарабатывать прибыль, но так же несут риск получение убытка. Двоякость данного инструмента состоит в том, что с одной стороны он может ограждать от убытков и помогает держать риск под строгим контролем, но в других случаях убытки могут быть просто сокрушительными.

В этом контексте различают три статуса контракта.

- В случае, когда равны цена исполнения опциона и рыночная стоимость актива, применяется термин «опцион при своих» – «at the money, atm» – сделка с нулевой доходностью, если в данный момент исполнить контракт.

- Если при немедленном исполнении опциона, он приносит доход, применяется термин «опцион в деньгах» – «in the money, itm» – такая ситуация происходит, когда котировки базового актива поднимаются выше цены исполнения Сall или опускаются ниже цены исполнения Рut.

- Термин «опцион без денег» – «out the money, otm», характеризует потенциально убыточную ситуацию. Это происходит, когда котировки поднимаются выше цены исполнения Put или расположены ниже цены исполнения Call. Данный контракт покупатель исполнять не будет, так как реализация подобной сделки принесет убыток.

Комбинации опционов открывают широкие возможности создания торговых стратегий. В современном мире это стало неотъемлемой частью торговли на финансовых рынках. Хотите более подробно разобраться в этой теме? Тогда приглашаем на наши курсы.

Бронируйте место на “Курс активного трейдера”, который будет проходить во Франкфурте и Москве!

Результаты в трейдинге индивидуальны и зависят от опыта и личной дисциплины. Улучшить свои навыки и дисциплину можно на нашем Дистанционном Курсе: “Трейдинг от А до Я за 60 дней”