Марио Драги — глава ЕЦБ

Европейская экономика в составе международной занимает одну из передовых позиций, поскольку представляет интересы множества государств, входящих в ЕС. Европейский Центральный Банк по этой причине является одним из наиболее влиятельных финансовых структур современного экономического мира. Личность главы ЕЦБ, Марио Драги, особенно интересна трейдерам, т.к. именно он является основным выразителем идей Центробанка. Журнал ForTrader.org предлагает вам познакомиться с ней.

Марио Драги, глава ЕЦБ

Действующий председатель ЕЦБ Марио Драги

Родился Марио Драги 3 сентября 1947 года в Риме и еще с детства проявлял склонности к изучению математики. Это и определило его судьбу как экономиста. Получил образование Драги сначала в столичном университете Италии Ла Сапиенца, а затем продолжил обучение в технологическом университете штата Массачусетс. Окончив образовательный период жизни, он работал 10 лет в университете Флоренции профессором экономических наук (с 1981 года). В ходе преподавательской карьеры занял пост исполнительного директора Всемирного банка.

После ухода из университета на следующие 10 лет был избран на пост генерального директора Казначейства. В это время он также был председателем приватизационного Комитета. Кроме прочего, он в период с 2002 по 2005 год занимал ответственные посты в Goldman Sachs International, а также в других крупных корпорациях и финансовых организациях. В канун завершения 2005 года Марио Драги занял пост председателя Центрального Банка Италии и в течение последующих 6 лет руководил основными финансовыми потоками страны.

После ухода с поста председателя итальянского Банка в 2011 году, на следующий же день он занял кресло председателя Европейского Центрального Банка, сменив на посту, напоминает ForTrader.org, не менее видного политика Жана-Клода Трише. Срок его правления в данной финансовой структуре по контракту должен составить не менее 8 лет – до 2020 года. Выступления Марио Драги традиционно привлекают особое внимание трейдеров, инвесторов и крупных игроков рынка, т.к. в них содержатся основные идеи дальнейшей монетарной политики ЕЦБ, что непосредственно отражается на динамике курса евро.

Марио Драги, глава ЕЦБ

Итак, Марио Драги является выдающимся экономическим деятелем Италии, удостоен докторской степени по экономике, работал на должности профессора в университете Флоренции. За время своей карьеры входил в руководящий состав нескольких крупных национальных банков и международных корпораций. С 2011 года возглавляет ЕЦБ.

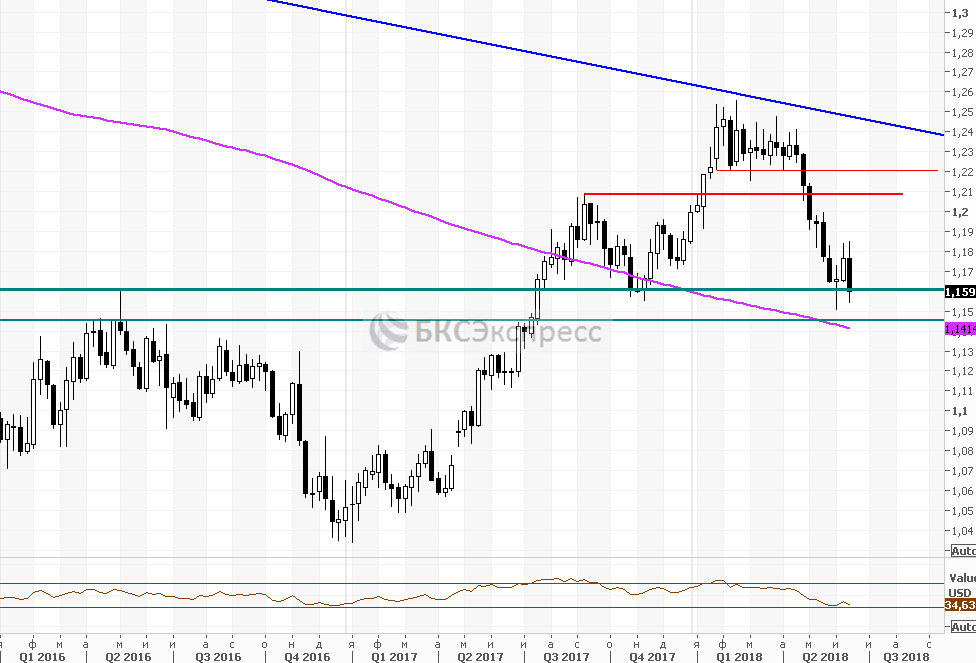

Почему Марио Драги обрушил евро, и куда пойдет европейская валюта

В четверг прошло заседание ЕЦБ, спровоцировавшее резкое движение в евро.

В рамках одного дня пара eus/usd успела проделать путь от $1,185 до $1,155. Судя по всему, это еще не предел. В данном обзоре мы остановимся подробнее на этой ситуации.

Параметры монетарной политики

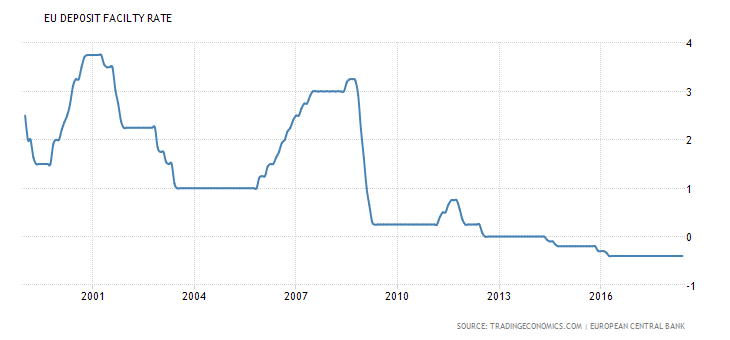

По итогам заседания индикативные ставки были оставлены без изменений, как и ожидалось. Ключевая осталась на уровне 0%, депозитная составляет -0,4%.

ЕЦБ объявил, что намерен сохранять процентные ставки неизменными, по крайней мере, до окончания лета 2020 года. Заявление стало сюрпризом для участников рынка, которым пришлось пересмотреть ожидания в более мягкую с сточки зрения монетарной политики сторону.

Регулятор сократит ежемесячный объем выкупа облигаций в рамках программы количественного смягчения (QE) с октября до 15 млрд евро (с 30 млрд евро) и завершит программу в декабре 2020 года.

Экономический прогноз

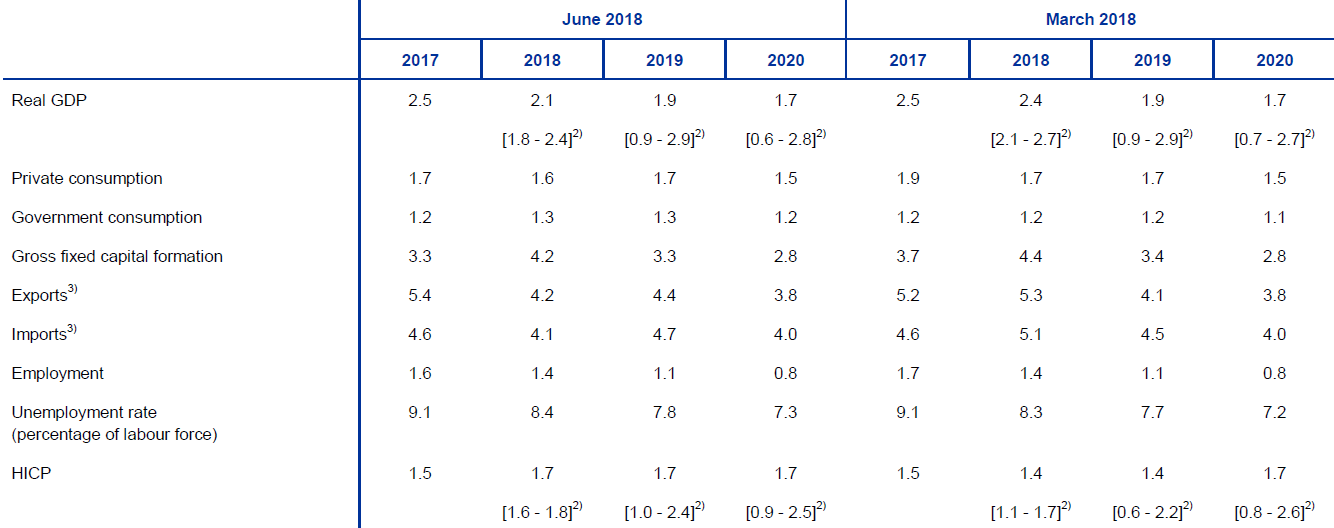

Был повышен прогноз по инфляции еврозоны на 2020 и 2020 годы с 1,4% до 1,7%. Предполагается, что показатель останется ниже 2% таргета ЕЦБ еще долгое время. При этом оценка роста ВВП на 2020 год была сокращена с 2,4% до 2,1%.

Источник: ecb.europa.eu

Драги отметил, что замедление экономического подъема в еврозоне в начале года отчасти связано с временными факторами, в некоторых странах региона тенденция к ослаблению роста может сохраниться и во II квартале.

Говоря о планах по подъему ставок, ЕЦБ не хотел бы недооценивать риски для экономического прогноза, прокомментировал глава регулятора.

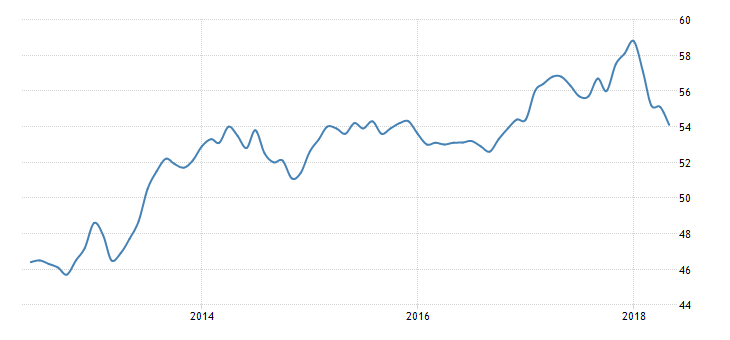

Действительно, если посмотреть на свежую макростатистику еврозоны, то видно, что в последние месяцы экономика региона замедлилась. На это указывает сводный индекс деловой активности (PMI Composite), который в апреле составил 54,1 пункта, что является минимальным значением с ноября 2020 года.

Локальное объяснение просадки сводного индекса деловой активности еврозоны — эффект праздничных дней. Однако майская динамика показателя лишь подтверждает общий тренд на замедление экономики региона с начала года.

О рисках

В ходе пресс-конференции Марио Драги отметил усиление глобальных экономических рисков. Под этим подразумевается угроза торговых войн.

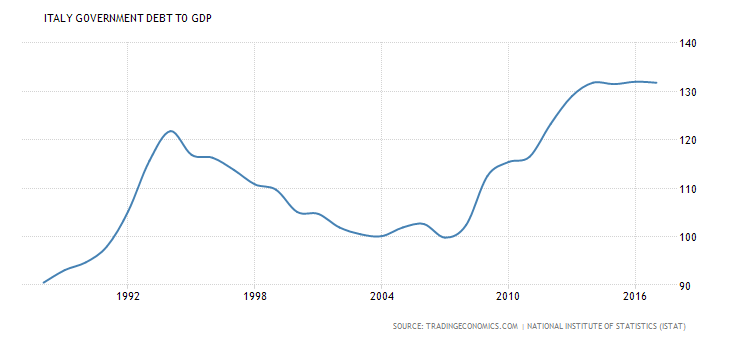

При этом политическая неопределенность в Италии особым риском признана не была. Драги отметил отсутствие эффекта «заражения», когда при взлете доходностей итальянских двухлеток вдвое в рамках одного дня доходности прочих периферийных стран особо не росли.

В этом плане все еще может быть впереди. Стране удалось сформировать правительство, но риски остаются. Италия имеет одну из самых высоких в долговых нагрузок в еврозоне. Госдолг страны, достигший 132% ВВП (второе место после Греции), вызывает опасения относительно финансовой устойчивости и угрозы долгового кризиса при росте госрасходов.

Вывод

Оцениваю итоги заседания в негативном для евро формате. Сокращение QE после сентября — и так вполне ожидаемый момент. Сюрпризом стал «голубиный» прогноз по процентным ставкам. При этом регулятор сохранил вполне осторожную риторику, оставив пространство для маневра.

Тем временем, монетарная политика в США играет в пользу доллара. По итогам прошедшего в среду заседания Федрезерв увеличил ключевую ставку и пересмотрел по ней прогноз до 2,25-2,5% до конца 2018 года.

Интересный момент — спреды между доходностями Treasuries и немецких гособлигаций достигли рекордного значения, согласно 10-леткам, играя не в пользу евро.

Сейчас eur/usd торгуется в районе $1,16. На мой взгляд, снижение в паре в среднесрочной перспективе может продолжиться. В качестве ближайшей поддержки обозначу зону $1,145-1,14, где проходят статический уровень и 200-дневная скользящая средняя.

Не исключаю волатильности в паре, ибо Дональд Трамп раскачивает рынки своими протекционистскими заявлениями. Угроза торговых войн и растущий госдолг Штатов (свыше $21 трлн) являются фактором риска для прогноза.

График пары eur/usd с 2020 года, таймфрейм недельный

Оксана Холоденко, эксперт по международным рынкам БКС Брокер

Комментарий: Марио Драги вдохновил рынки фразой «неограниченная покупка»

На европейских биржах царит облегчение, переходящее в эйфорию. Президент ЕЦБ сумел найти формулу, как успокоить инвесторов, отпугнуть спекулянтов и не дать расслабиться политикам, считает Андрей Гурков. (07.09.2012)

«Если предоставленная Европейским центробанком гарантия приведет к тому, что политики, расслабившись, перестанут проводить решительные реформы и отойдут от курса жесткой экономии, то скептики в конечном счете окажутся правы», — предупредил в беседе с DW Томас Майер.

Случилось ли нечто подобное за тот год, что прошел после лондонской речи Марио Драги? Нет, не случилось, констатируют оптимисты. Более того, продолжают они, программа скупки гособлигаций провозглашена, но пока ни одна страна ею так и не воспользовалась.

«ЕЦБ был единственным крупным центробанком мира, который за последние 16 месяцев не покупал гособлигаций. Одних лишь устных заверений Марио Драги оказалось достаточно, чтобы успокоить рынки. Это — очевидный успех», — так оценил результаты прошлогоднего исторического выступления Михаэль Хайзе. Евро, напомнил он, по-прежнему существует, высоко котируется и вскоре станет валютой уже не 17, а 18 государств.

Все худшее еще впереди, возражают скептики. ЕЦБ после той речи сошел с фундамента Маастрихтских договоренностей, утратил часть своей независимости, отказался от принципа исключительной фокусировки на стабильности цен. Давление на проблемные страны, остро нуждающиеся в коренных реформах и оздоровлении финансов, уже не столь велико. Так что теперь лишь вопрос времени, когда Марио Драги придется запустить печатный станок и начать спасать утопающие в долгах страны.

Кто прав, станет понятно самое позднее к пятой годовщине исторической речи.

Смотреть видео 01:23

Поделиться

Знаменитое выступление Драги. Пять лет спустя

СМИ обсуждают политику Европейского центробанка (ЕЦБ) и ее связь с состоянием еврозоны. В 2012 г., когда еврозона была на грани коллапса, глава ЕЦБ Марио Драги пообещал спасти зону единой валюты. Еврозона, действительно, по-прежнему существует в прежнем виде. Комментаторы, впрочем, склонны полагать, что этим она обязана далеко не только политике ЕЦБ.

Пять лет назад, пишет The Economist, Драги пообещал сделать «все возможное», чтобы спасти евро. Тогда многие предсказывали скорый развал еврозоны, но прав оказался Драги: ни одна из стран-участниц еврозону не покинула — даже Греция, несмотря на разговоры про возможность Grexit’а. Таким образом, поставленная цель была достигнута.

Сейчас состояние еврозоны неоднородно. С одной стороны, ее экономический рост теперь составляет 1,5% в год, что не блистательно, но вполне солидно, особенно с учетом старения населения. С другой стороны, в еврозоне сохраняется высокий уровень безработицы. О причинах безработицы мнения расходятся. Одни считают, что это связано с недостатком потребительского спроса, другие объясняют это ригидностью рынка труда, но ни то, ни другое не относится к сфере ответственности ЕЦБ.

Нищий на улице / pixabay.com

Вся эта история, считает автор, иллюстрирует, насколько велики возможности центробанка. Вопрос в том, может ли она служить аргументом в пользу популярного ныне тезиса, что ресурсы правительств безграничны, если они пользуются поддержкой независимого центробанка. По мнению автора, делать такой вывод преждевременно. Во-первых, поведение ЕЦБ в начале кризиса во многом определялось поведением коммерческих банков (его конечной целью было избежать ситуации, сходной с великой депрессией). Трудно предсказать, какой бы была политика ЕЦБ, если бы коммерческие банки вели себя иначе, и как бы это сказалось на правительствах.

Во-вторых, когда индивидуальный центробанк начинает вбрасывать в экономику больше денег, то он может пострадать из-за ослабления валюты в случае оттока инвесторов. В этом случае ЕЦБ повезло: все крупные центробанки вели себя так же, как и он, поэтому его политика мало сказалась на предпочтениях инвесторов. Но могло бы и не повезти. Кроме того, неизвестно, что бы произошло с экономикой еврозоны, если бы Греция всё же из нее вышла. Таким образом, стратегия ЕЦБ в своем роде оказалась успешной, но делать из этого далекоидущие выводы невозможно.

Аналогичным образом оценивает успехи ЕЦБ Wall Street Journal. Пять лет спустя после знаменитого выступления Драги еврозона, действительно, не развалилась. Однако ее восстановление шло очень медленно и неравномерно. Отчасти это связано с тем, что предпочтения инвесторов в еврозоне разделились — под влиянием политики ЕЦБ. Италия и Испания, например, оказались непривлекательными. Особенно инвесторы опасались перспективы, что та или иная страна, оказавшись в тяжелом экономическом положении, может выйти из еврозоны.

Италия. Долина храмов / pixabay.com

Также авторы отмечают, что политика ЕЦБ фактически не помогла банкам еврозоны, которые по итогам британского референдума о выходе из ЕС вернулись к состоянию посткризисного упадка. После этого государственные облигации восстановились довольно быстро, и европейские компании перестали опасаться оттока финансирования, но реальная экономика восстанавливается гораздо медленнее. В частности, это проявляется в по-прежнему высоком уровне безработицы. Он, конечно, сократился, но не до докризисного уровня и с незначительной разницей между богатыми и бедными странами.

Для поддержки экономики еврозоны

По итогам заседания европейского ЦБ его главы Марио Драги впервые объявил, что базовая ставка будет сохраняться на низком уровне длительное время. По мнению ЕЦБ, такие действия должны поддержать слабеющую европейскую экономику. Курс евро сразу оценил эту слабость, опустившись впервые с конца мая ниже уровня $1,29.

Как и ожидали участники рынка, на заседании ЕЦБ базовая ставка была сохранена без изменения на рекордно низком уровне 0,5%. Однако выступление главы ЕЦБ по итогам совещания оказалось сюрпризом для инвесторов. Марио Драги впервые в практике ЕЦБ заявил о том, что ставка не будет повышаться в течение длительного времени. «Совет управляющих ожидает, что ключевые ставки ЕЦБ, включая ставки по депозитам, останутся на текущем или более низком уровне в течение длительного периода времени»,— сказал господин Драги. По его словам, на такой формулировке настояли все 23 директора ЕЦБ. «Риски замедления в зоне евро остаются,— отметил Марио Драги.— И политика ЕЦБ будет оставаться стимулирующей настолько долго, насколько это будет необходимо». Кроме того, ЕЦБ «готов активизировать» прямые монетарные трансакции, заявил господин Драги. Таким образом, нынешняя политика европейского ЦБ обеспечит поддержку и восстановление экономической активности в еврозоне до конца этого года и в 2014 году.

Почему еврозоне мешают низкие ставки

Заявления главы ЕЦБ вызвало резкое снижение курса евро относительно доллара США. Курс общеевропейской валюты провалился на 1% ниже закрытия предыдущего дня, достигнув, по данным агентства Bloomberg, отметки $1,2883. Это минимальное значение с 29 мая. На торгах Московской биржи курс евро, остававшийся последние два дня выше уровня 43 руб./€, потерял более 23 коп. и достиг отметки 42,81 руб./€. К 17:30 по московскому времени курс евро на мировом рынке стабилизировался возле $1,29. На Московской бирже курс европейской валюты поднялся выше отметки 42,88 руб./€.

Политика сохранения низких ставок отразилась и на долговом рынке Европы. «Марио Драги оказался менее воинственными, чем ожидал рынок, и он указал на значительный риск для экономики,— отметил в интервью Bloomberg аналитик по долговому рынку ING Groep NV Алессандро Гьянсанти.— Он подтвердил, что ставки будут оставаться на низком уровне в течение длительного периода, и поэтому рыночные ставки сохранятся на низком уровне, особенно краткосрочные». И долговые рынки, так же как валютные, отреагировали на заявление главы ЕЦБ. Доходность двухлетних испанских облигаций опустилась на 0,13 п. п., до 4,64% годовых, аналогичных итальянских бумаг — на 0,15 п. п., до 4,35% годовых.

Когда еврозона придет в себя

Марио Драги пообещал, чиро посткризисное восстановление экономики ЕС произойдет благодаря мягкой денежно-кредитной политике банка, а также увеличению экспорта стран еврозоны в конце 2013 года. Эксперты с прогнозом отчасти согласны, но сомневаются, что европейская экономика восстановится в указанные сроки. Читайте подробнее

Дмитрий Михайлович