Идентификация клиентов — сегодня большая проблема для технологических компаний, финансовых организаций и для правительственных учреждений. Не менее остро эта задача стоит и перед криптоотраслью: с одной стороны, требуется соблюдать необходимую приватность и защищать данные пользователей от взломов и «третьей стороны», с другой — надо что-то делать с ростом мошенничества с криптовалютой.

Правила KYC / AML, предлагая свое решение проблемы идентификации, обеспечивают приятие криптовалюты в обществе, но в то же время, они вызывают конфликт между пользователями и регуляторами.

Давайте рассмотрим, в чем состоит это противоречие, что собой представляют сами правила, как пройти верификацию на криптовалютной бирже и соответствовать всем правилам KYC/AML.

Что такое AML и KYC простыми словами

Процедуры KYC и AML

должны оградить финансовые институты от работы с неблагонадёжными и опасными клиентами.

AML или противодействие отмыванию денег

(Anti-money laundering) — совокупность законов, правил и процедур, препятствующих маскировке нечестно полученных средств под законный доход.

AML можно представить как свод правил. Если поведение клиента банка выходит за рамки этих алгоритмов, он попадает под наблюдение. Ему могут позвонить и попросить уточнить часть подозрительных операций и т.д.

Как правило, финансовые организации публикуют политику AML в открытом доступе. Скриншот sberbank.com

Волна блокировок банковских счетов в 2020 году — следствие работы AML. Так 55% заблокированных компаний аномально за несколько часов или минут выводили деньги со счетов, никогда не задерживая их. По мнению российского «антиотмывочного» законодательства, это считается подозрительным поведением.

Каждая страна по-разному регламентирует AML, хоть и придерживается рекомендаций группы разработки финансовых мер по борьбе с отмыванием денег (FATF). К примеру, в США за наличные почти невозможно купить машину в салоне. Покупателя попросят доказать законное происхождение денег.

KYC или «знай своего клиента»

(know your customer) — методика проверки личности клиента. Когда банк просит запомнить контрольное слово — это часть KYC. В будущем подобная мера поможет идентифицировать клиента.

Ещё одно назначение проверки KYC — убедиться в благонадёжности клиента или контрагента. Поэтому крупные финансовые институты опасаются работать с анонимными счетами, ведь их нельзя проверить на соответствие «антиотмывочного» законодательства.

Если финансовые институты халатно относятся к процедурам KYC и AML, они рискуют потерять рейтинг, попасть в репутационный кризис.

Цели верификации данных

Для начала предлагаю разобраться с причинами возникновения необходимости верификации:

- Реализация обязательных норм российского законодательства;

- Исполнение требований финансовых регуляторов офшорных юрисдикций;

- Соблюдение правил безопасности в интересах клиента;

- Забота о репутации компании, путем предотвращения резонансных претензий со стороны клиентов.

Основная цель очевидна: достоверно определить, что именно вы, а не кто-то другой, открываете счет, с которого потом именно вы будете выводить деньги. На форумах можно встретить массу других объяснений, в том числе создание препятствий для вывода средств в экстренных ситуациях, путем запроса дополнительных документов. Некоторые случаи можно объяснить отступлением сотрудников финансовых компаний от собственных регламентов, с целью обезопасить себя административно от возможных рисков фрода (Froud, мошенничество). Попробуем разобраться в этих противоречиях объективно, не вставая ни на чью сторону.

KYC в России: несколько нюансов

Центробанк планирует создать единую KYC-платформы, но пока есть только концепт. Возможно, в будущем это изменит практику KYC.

В 2020 году Банк России представил отчёт по основным направлениям развития финансовых технологий. Согласно документу, одним из факторов конкурентоспособности организаций финансового сектора становится повышение эффективности исполнения ими регуляторных требований. Для лучшего управления рисками компаниям предлагали развивать RegTech (regulatory technology), к которым причислили проверка KYC.

Россию приняли в FATF в 2003 году. С того времени наша страна участвует в обмене информацией по процедурам KYC и AML. Скриншот fatf-gafi.org

Осенью 2020 года Центробанк представил концепт KYC-платформы. Система должна снизить затраты финансовых институтов при проведении комплаенс-процедур, повысить эффективность управления рисками и сократить число случаев необоснованных отказов.

Здесь есть два важных момента:

- Платформа только помогает оценивать уровень риска. Финальное решение остаётся за банком.

- Чтобы платформа заработала, нужны поправки к «антиотмывочному» закону (115-ФЗ) и закону «О банках и банковской деятельности». Похожие шаги были предприняты в феврале 2020 года. Тогда Центробанк предложил пересмотреть основания для блокировки счетов.

Похоже, коронакризис внёс коррективы в развитие платформы проверки KYC. По крайней мере, в базе Госдумы нет подходящих законопроектов.

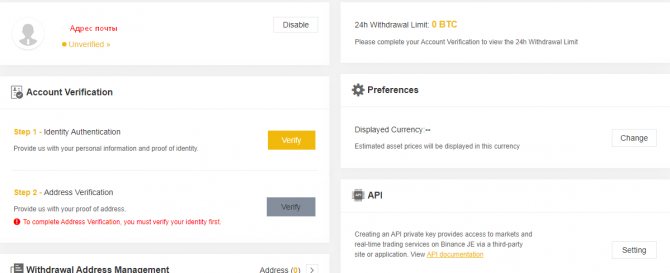

KYC верификация: что это и зачем нужно

Верификация — главный этап KYC. Благодаря ему клиенты получают защиту, а бизнес — уверенность, что сотрудничество не принесёт проблем.

В «Сбербанке» нельзя просто перевести другому человеку или организации крупную сумму денег. Для этого понадобится дополнительная верификация. Например, нужно связаться с оператором и назвать сгенерированные пароли. Это часть прохождения KYC.

Традиционно KYC состоит из трёх этапов:

Идентификация.

Клиент представляет документы: паспорт, справки, номера банковских счетов и т.д. У организаций могут быть свои специфические требования.

При открытии счёта в банке сотрудник должен сравнить клиента с фотографией в паспорте, иногда сфотографировать или снять отпечатки пальца. Другой пример — «Яндекс.Драйв» просит новых пользователей сфотографироваться вместе с водительским удостоверением.

Во время идентификации клиент даёт согласие на обработку персональных данных. Это даёт старт следующему этапу.

Идентификация может требовать сбор биометрических данных. Фото riavrn.ru

KYC верификация.

Компания проверяет данные о новом клиенте или контрагенте, чтобы понять: можно ли с ним работать. Верификация полезна и самим пользователям. Чем она дотошнее, тем злоумышленникам труднее получить доступ к счёту.

Привычная практика KYC — проверка кредитной истории. По её итогу человеку могут дать заёмные средства, отказать в них или предоставить на других условиях.

Аутентификация.

Повторный доступ к аккаунту. Это может быть ввод логина и пароля, ответ на контрольный вопрос, считывание биометрических данных или что-то ещё.

Документация

Необходимо отметить, что для юридических и физических лиц пакет документов является стандартизированным. Перечень бумаг может отличаться в зависимости от характера предстоящей процедуры.

К примеру, чтобы открыть банковский счет, помимо бланка заявления, клиент обязуется предоставить заверенные нотариусом копии значимых страниц паспорта, документ, подтверждающий место жительства, рекомендационное письмо из банка, клиентом которого уже является заявитель.

C чем могут возникнуть проблемы

Финансовые институты рискуют репутацией и рейтингом, поэтому заинтересованы в полноте проверки. Иногда они перебарщивают.

К нам обратился предприниматель N, который не может пройти KYC европейского банка. Много лет назад N фигурировал в новостях о масштабной операции против компании, якобы замешанной в коррупционной схеме. О деле писали крупные российские СМИ, остальные перепечатывали новость.

Против самого N обвинения предъявлены не были, однако он упоминался в полусотне негативных публикаций. Этого оказалось достаточно, чтобы банк блокировал транзакции.

N — заложник ситуации и не первый клиент с подобной проблемой. Среди финансовых институтов Европы и США распространена практика проверки публикаций о клиентах и контрагентах. В России банки также стремятся расширить комплаенс-контроль вплоть до использования инсайдерской информации.

В FATF закреплён перечень рекомендаций, которых придерживаются финансовые институты. Обратим внимание на шесть рисков, из-за которых могут возникнуть сложности с прохождением KYC.

- Недостаточная оценка риска возможного неправомерного использования юридических лиц для отмывания денег и финансирования терроризма.

- Недостаточная дотошность при проверке точности и актуальности информации о бенефициарном владельце.

- Недостаточное обеспечение компетентным органам своевременного доступа к информации о бенефициарной собственности.

- Недостаточность мер по противодействию рискам отмывания денег и финансирования терроризма в отношении акций.

- Отсутствие эффективных, соразмерных и сдерживающих санкций в отношении компаний, которые не смогли предоставить точную и актуальную информацию о бенефициарной собственности.

- Недостаточные механизмы контроля помощи, получаемой от других стран.

Иными словами, организации должны проверять как можно больше информации и при малейшем подозрении общаться с компетентными органами.

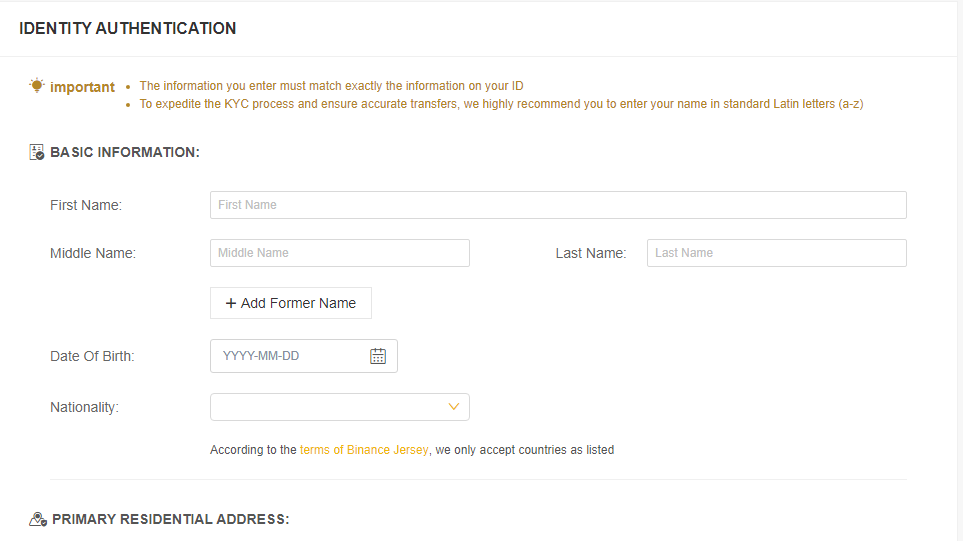

Процедура прохождения KYC

Особенности прохождения процесса идентификации представляют особый интерес для криптоинвесторов в нынешних условиях. Если учесть обычную практику, то в этой процедуре нет ничего сложного. Клиент может передать все свои персональные данные в автономном или онлайновом режиме. Первый способ используется крайне редко, так как участие в инвестициях принимают люди из различных регионов и стран мира, а криптовалютные проекты носят глобальный характер.

Перед тем как пройти KYC необходимо зарегистрироваться на официальном сайте проекта. Затем инвестору потребуется предоставить администраторам стартапа персональные данные, заполнив анкету для подтверждения своей личности. Перечень требуемой информации и документов может отличаться и зависит, как правило, от законодательной базы страны, в которой зарегистрирована компания. В основном, в этот список входит следующее:

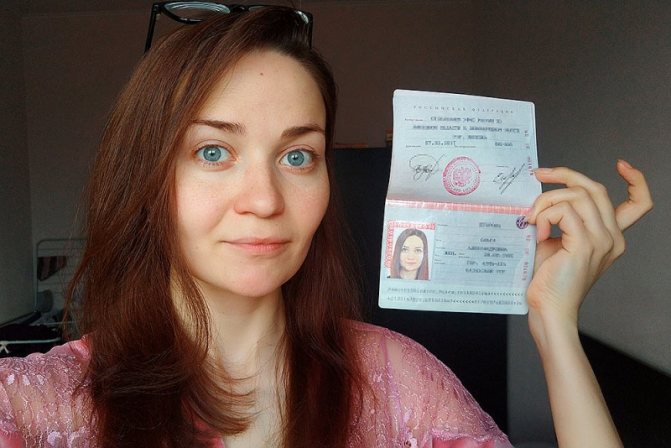

- скан документа, подтверждающего личность (национальный паспорт, загранпаспорт, водительские права);

- селфи пользователя с документом (на снимке должна четко просматриваться вся информация в документе, его владелец должен смотреть прямо в объектив фотоаппарата, не закрывать информацию в документе и не надевать темные очки или головной убор).

Помимо этого необходимо отправить следующие данные:

- полное имя и фамилию, адрес регистрации, включая почтовый индекс;

- дату рождения, номер банковской карты, указать гражданство (в некоторых случаях администраторы могут потребовать уточняющую информацию или иные дополнительные данные);

- подтверждение места жительства (скан счета за коммунальные услуги, банковских выписок или другую документацию).

При указании персональной информации следует внимательно следить за ее правильностью, чтобы избежать ненужных проблем с идентификацией личности.

Как пройти KYC

У KYC нет регулятора, поэтому внутри стран и даже отдельных финансовых институтов применяются свои практики. Однако все участники придерживаются рекомендаций FATF и аналогичных региональных организаций.

Чтобы пройти KYC, следует придерживаться следующих рекомендаций:

Предоставлять только актуальные данные.

Это касается документов и доступных контактов. Если на сайте забыли убрать номер отключённого телефона — это потенциальный повод для лишних вопросов.

Предупредить о негативных публикациях.

Мы опрашивали экспертов, занимающихся проверкой бизнеса. Они признали: если представитель бизнеса заранее расскажет о прошлым проблемах, это прибавит доверия. Проверяющие ожидают получить информацию: как случился кризис, что сделано для исправления и какие уроки вынес предприниматель.

Быть готовым к инсайдерской информации.

Эксперты финансовых организаций опрашивают бывших партнёров, коллег и даже друзей. Это нормальная практика, к которой стоит быть готовым.

Подготовиться к интервью.

Крупные банки США откроют счёт для юридического лица только после встречи с его руководством. Похожей практики придерживаются европейские финансовые институты.

Не бояться запрашивать информацию.

Если не удалось пройти KYC, запросить комплаенс-чек. В этом документе указываются пункты, по которым компании или персоне было отказано. Если их исправить, следующие проверки могут пройти успешно.

Это базовые правила, которые помогут

пройти KYC. Если столкнулись с непониманием со стороны финансовых организаций, мы поможем его преодолеть.