Блог ленивого инвестора > Облигации

Продолжаем углубляться в изучение различных типов облигаций. Один из них построен на механизме выкупа долга эмитентом. В этом обзоре разберемся: для чего нужны облигации с офертой, как производится выкуп таких бумаг, где их искать и в чем преимущества и недостатки инструмента.

Что такое оферта по облигациям простыми словами

Облигации, выпускаемые различными компаниями и финансовыми структурами, имеют свой срок жизни, по окончании которого происходят соответствующие выплаты. Оферта позволяет, не дожидаясь окончания срока действия ценной бумаги, продать ее выпустившей организации – эмитенту.

Для сравнения приведу банковский кредит. Он берется на определенный срок с ежемесячным погашением долга. Если в кредитном договоре имеется оферта, то при наличии свободных средств возможно досрочное погашение займа.

Стоит отметить что оферта может быть одного из двух видов:

- безотзывная;

- отзывная.

Первый вид позволяет инвестору досрочно продать (погасить) имеющиеся в его распоряжении облигации у эмитента. Но в его праве и не делать этого. Второй вид по принципу действия обратно противоположен. То есть бумага может быть досрочно погашена выпустившим ее эмитентом без согласия текущих владельцев.

Зачем она нужна

Ценные бумаги долгосрочных вложений, как правило, имеют повышенную доходность. Оферта позволяет погасить облигации раньше установленного срока, при этом без потери цены ниже номинала.

Где смотреть

Посмотреть оферту по конкретным облигациям можно в торговых терминалах, в проспекте по эмиссии которыми сопровождаются их выпуски. Также можно обратиться на сайт Московской биржи и найти там интересующую облигацию. Помимо этого, существуют специализированные ресурсы наподобие rusbonds.ru или cbonds.ru.

Механизм оферты

Механизм делится на 2 части. На первом шаге платежный агент эмитента получает уведомление о подаче облигаций на оферту. Для этого инвестором на имя платежного агента эмитента заполняется уведомление, которое направляется на соответствующий адрес. Данную операцию можно совершить как самостоятельно, так и при помощи брокера.

Процесс выкупа оферты отражен в договоре, который вы как инвестор принимаете и подписывает в момент приобретения облигации. Это юридическая формальность, и на практике нет необходимости ехать в офис и подписывать бумаги.

Как проходит оферта

Она регулирует риски как инвестиционные (кредитные), так и процентные, которые несет эмитент. Эта защита наиболее актуальна для долгосрочных вложений, поскольку рыночная ситуация может сильно поменяться.

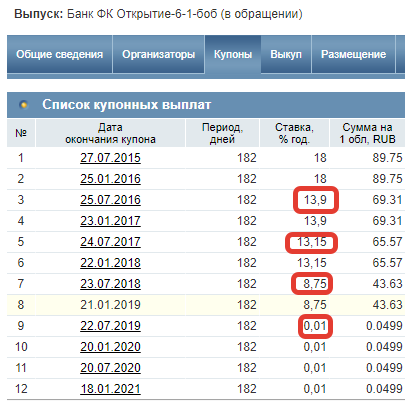

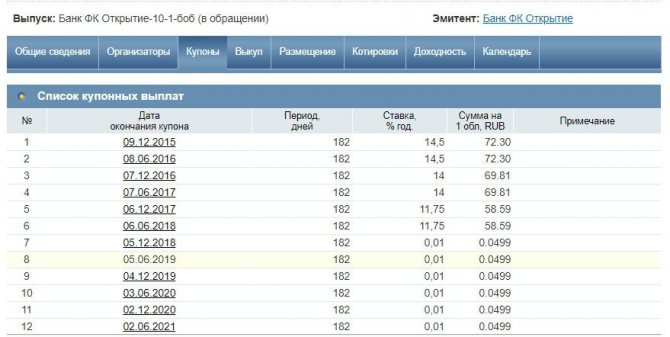

Сам выкуп объединяют с выплатой по купону, формируя один платеж. Цена, по которой гасится облигация, является предметом изначального договора между эмитентом и инвестором. Поэтому она может колебаться от рыночной стоимости как вверх, так и вниз. Если эмитент выкупает бумаги по номинальной стоимости, то в их описании будет стоять вот такая пометка: «оферта – 100».

Механизм выкупа облигаций

Порядок погашения по оферте является частью договора с инвестором, который считается принятым и подписанным в момент приобретения бумаги. С помощью оферты регулируется риск как инвестора (кредитный), так и эмитента (процентный). Особенно это актуально для длинных облигаций с фиксированным купоном, ведь рыночная конъюнктура (в первую очередь – ставка ЦБ) может поменяться критично. По сути, это несколько следующих друг за другом коротких облигаций, объединенных в один выпуск.

Выкуп совмещается по времени с выплатой купона, чтобы сформировать единый платеж. Цена при выкупе – предмет изначальной договоренности инвестора и эмитента. Она может быть выше или ниже рынка. При выкупе по номиналу в описании бумаги вы увидите «оферта – 100». Так это выглядит на сервисе rusbonds.ru:

Цена выкупа складывается из 3 компонентов:

- Номинальная стоимость;

- Купонный доход, накопленный к дате оферты;

- Премия инвестору за досрочный выкуп и риск снижения его доходности.

Чем ближе к сроку погашения, тем меньше премия. Чем больше вероятность снижения ставки, тем премия будет выше. Пример: облигация номиналом 1000 руб., ставка купона 10%, до окончания срока обращения – 8 лет, оферта на единовременный выкуп – по цене 1065 руб. Из них: 1000 – номинал, 50 – накопленный купонный доход за 6 мес., 15 – премия за выкуп. Через год премия составила бы уже 13.13 руб., став меньше пропорционально 1 году. В дату окончания обращения премия уменьшается до нуля.

Купонная ставка обычно фиксируется только до даты первого погашения. Это переменный купон (не путать с плавающим, привязанным к ставке или индексу потребительских цен). Далее она может измениться в зависимости от ситуации на рынке.

В этом случае инвестор рискует получить более низкий купон, что вынудит его продать облигации. Чего, собственно, и добивается эмитент: уменьшения долговой нагрузки в условиях снижения ставок. Если же ставка после первого выкупа растет, а эмитент по-прежнему заинтересован в заимствованиях, он может, напротив, поднять купон в целях удержания инвесторов. В любом случае эмитент, согласно условиям соглашения, обязан объявить заранее (обычно за 5 дней до даты оферты) о новой ставке купона в следующем периоде.

Рекомендую прочитать также:

Конвертируемая облигация: свойства и примеры

Зачем нужна конвертация облигаций в акции

Впрочем, ожидать каких-то сюрпризов здесь не стоит: компании стараются ориентироваться на среднерыночную доходность на дату оферты. Исключение – когда компании нужно любыми способами избавиться от долговых обязательств (в частности, если ставки падают). Тогда она может объявить ставку купона, например, 1% или 0.01%. Но такое бывает редко. Напротив, слишком высокий купон может не стимулировать держателей, а отпугнуть их. Например, рыночная ставка купона 11%. Компания объявляет на следующий купонный период 15% годовых. Это вызывает у инвесторов подозрения, что у эмитента серьезные финансовые проблемы, из-за которых завышается доходность. В результате ему придется выкупить бумаги у тех, кто решит предъявить их, и платить большой купон оставшимся.

Получив информацию о новой ставке, инвестор сопоставляет доходность следующего купона со среднерыночными ставками по аналогичным бумагам у конкурентов. Далее, в зависимости от привлекательности предложения, принимает решение о предъявлении к выкупу по номиналу или оставляет бумагу в портфеле. Таким образом, анализируя облигации с правом выкупа, стоит смотреть на доходность не к погашению, а к ближайшей оферте.

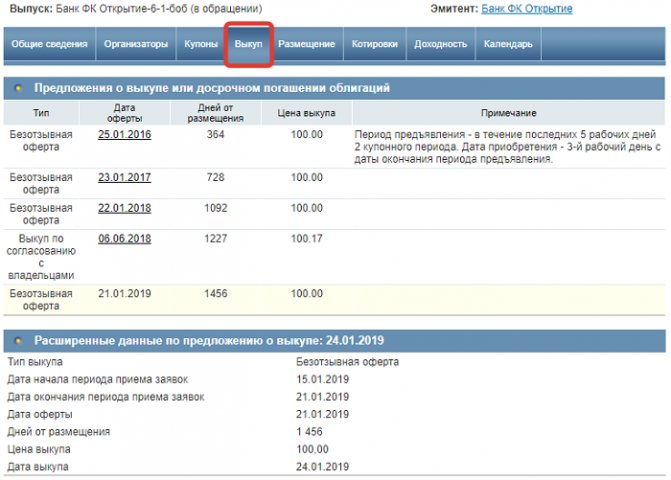

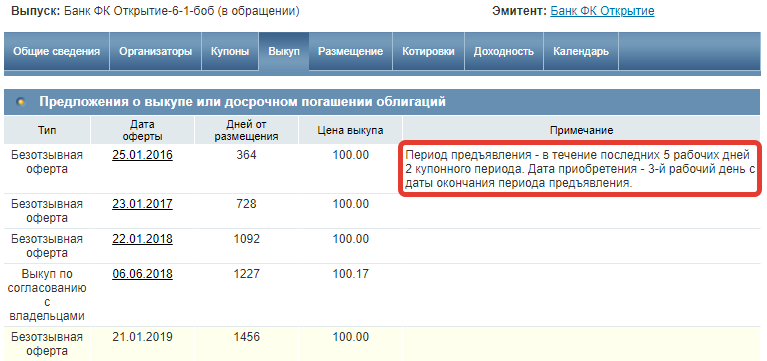

Предъявить облигацию к выкупу можно через брокера. Обычно такая опция есть в личном кабинете. Сделать это необходимо минимум за 3 дня до окончания приема заявок, деньги на счет приходят через несколько дней, иногда – до 3 недель. Регламент предъявления описан в проспекте эмиссии, который проще всего посмотреть на rusbonds.ru.

Заявление обычно подается не напрямую эмитенту (оферент), а другому юридическому лицу, так называемому агенту оферента. Оно публично назначается не позднее, чем за 15 дней до даты эмиссии. В пределах срока обращения агент может поменяться, поэтому реквизиты стоит уточнить у брокера. Но это технический посредник, через которого проводятся платежи между эмитентом и держателем. Все операции инвестора в любом случае проходят онлайн в личном кабинете и по телефону горячей линии поддержки. Брокер в день оферты по вашему поручению сам направит облигации агенту из своего депозитария. В торговом терминале такие заявления подать и обработать нельзя. Заявку можно доставить по адресу эмитента и напрямую, но поступать так нецелесообразно.

При планировании выкупа следует учесть брокерскую комиссию за ведение счета депо и за осуществление операции на фондовой секции. Размер комиссии зависит от вашего тарифа.

Плюсы и минусы облигаций с офертой

Сразу хочу предупредить, что вложения в подобные облигации для новичков не лучший вариант. Это связано с необходимостью изучения большого объема информации от состояния отрасли и экономики в целом до состояния дел у эмитента.

Однако при должной въедливости даже в неспокойные времена такой тип инвестиций позволяет делать долгосрочные вложения. Риски разбиты на периоды, и в любой момент облигации можно погасить. Правило, как всегда, одно: не складывайте яйца в одну корзину.

Для эмитента

При помощи оферты эмитент контролирует потоки финансов и при благоприятных обстоятельствах способен значительно снизить или вовсе погасить нагрузку по задолженности. Говоря о недостатках, отмечу главный из них – долговые обязательства.

Для инвестора

Преимущества инвестора очевидны, и о них я говорил чуть выше: возможность досрочного погашения облигации, что при определенных условиях сулит немалую прибыль. Но у этой медали, как и у всех, две стороны. Это и является главным минусом для инвестора: минорные изменения на рынке могут существенно снизить ставки по купону.

Особенности call-оферты

Итак, колл-оферта дает эмитенту право полностью или частично погасить выпуск своих облигаций в одностороннем порядке. Для эмитента это, конечно, очень удобно. С помощью колл-оферты он может регулировать уровень своей кредитной нагрузки.

Так, если процентные ставки снижаются, то ему выгодно погасить свой выпуск, чтобы не переплачивать. Например, ключевая ставка была 14%, но понизилась до 8%. Выгоднее погасить имеющийся выпуск и выпустить новые облигации со ставкой 9%.

Если же ставки пойдут вверх, то эмитент просто не предъявит оферту и будет платить по облигациям меньше, чем в среднем по рынку. Зеркальный пример. Ключевая ставка была 8%, а эмитент платил 9%. Затем ставка резко выросла до 14%. Эмитент ничего не делает со старым выпуском, так как ему выгодно платить меньше.

А вот еще интересная статья: Что такое структурная облигация, как и зачем ее покупать частным инвесторам

Правда, инвестору это уже совсем не выгодно. Ведь он мог бы купить бонды с большей доходностью, но вместо этого вынужден либо продолжать сидеть в невыгодных облигациях, либо продавать их на рынке дешевле, чем купил.

Из-за этой возможности облигации с call-офертой считаются более рисковыми, и поэтому, как правило, торгуются чуть ниже «среднего по больнице», т.е. с дисконтом (еще говорят: имеют премию к доходности – за риск).

Что касается риска пропуска оферты, то ее нет, поскольку call-оферту пропустить просто невозможно. Эмитент либо выкупит у вас облигацию по номиналу, либо оставит всё, как есть.

Как предъявить облигации к оферте

В большинстве случаев предъявление облигации к оферте происходит при помощи брокера. Соответственно, если вы работаете через брокера, то для получения более подробной информации необходимо с ним связаться. Алгоритм действий может несколько отличаться.

Эту операцию можно провести и через личный кабинет на той площадке, где приобреталась облигация. Основное правило: подача заявки должна быть осуществлена не позднее 3 дней до окончания ее приема.

Какая информация об оферте по облигациям необходима участнику рынка

Основная информация, которая вам понадобится как инвестору, – прибыльность ко дню ближайшей оферты. Уточнить все это можно в описании к ценным бумагам, но этот вопрос требует самого серьезного изучения.

Зачем нужна такая бумага?

Будь ангелочком, предоставь эмитенту бумаги! Говорят: «В долгах как в шелках.» Когда эмитент должен много и многим, то ему может захотеться избавиться от части долгов.

Другая причина — это

желание снизить величину купонного дохода. Это может быть обосновано, когда снизились процентные ставки и деньги стали дешевле. Или сам рынок изменился под влиянием, других событий.

Смотрите кино из топ самых кассовых фильмов с учетом инфляции, чтобы снять напряжение от анализа предложений!

Получается, что инвестор понимает, что его вложения могут в любой момент уменьшиться. Тогда ему придется реинвестировать деньги в другие инструменты.

Естественно, отзывные бумаги не были бы интересны, если бы не их

увеличенная купонная доходность. Инвестор знает, что за риски потерять потенциал инвестиции он получает повышенные купон.

Как я вижу эту тему?

Вам обязательно нужно внимательно знакомиться с инструментом, в который вы собираетесь вложиться! Я просто уверен, что вы сможете быть более эффективным трейдером и инвестором, если ваш инструмент будет вам известен со всех максимально со всех сторон.

С другой стороны, вы не можете знать все про все инструменты. Для того, чтобы приблизиться к такому уровню знаний, вам придется провести за изучением рынка может даже не один год!

Я хочу чтобы вы понимали — финансовые рынки — это не конфетку у младенца отобрать. Тут нужно внимание, знания, сноровка, много практики. Те трейдеры и инвесторы, которые считают, что «закидают рынок шапками» сильно ошибаются. Они могут остаться без инвестиционных средств очень скоро!

Для эмитента

Так эмитент может контролировать уровень своей долговой нагрузки, выкупая нужную долю облигаций (или весь выпуск). В случае Call-оферты это сделать проще, достаточно лишь объявить о выкупе нужной доли выпуска облигаций. В случае Put-оферты (когда инвестор не обязан погашать свои облигации) это сделать несколько сложнее, но тоже возможно.

Долю выкупаемых облигаций при Put-оферте, можно регулировать размером устанавливаемого процента до следующей оферты. Чем меньше будет этот процент, тем больше инвесторов захотят погасить эти облигации, направив освобождённые денежные средства на приобретение более выгодных бумаг. А чем процент будет больше, тем меньше будет желающих расстаться со столь выгодным вложением.

Недостатком этого типа облигаций для компании эмитента является то, что в случае реального ухудшения дел в компании (или надуманного, в результате информационной атаки), большинство инвесторов захотят воспользоваться своим правом, погасить облигации по номиналу. А это потребует значительных расходов и может усугубить проблему или стать причиной реального ухудшения дел в компании.

[my_custom_ad_shortcode4]