Финансы на современном рынке имеют разную структуру и виды. Но раньше обстановка с финансовой деятельностью обстояла совсем иначе.

Развитие финансов и финансовой деятельности началась много лет тому назад. Отмечается, что именно Италия стала родиной финансовой структуру, так как были определенные проблемы в торговой деятельности.

Их появление связывают с товарными отношениями, когда производители начали продавать то, что они производят. Ранее натуральное хозяйство предполагало самостоятельное и полное потребление того, что производится. В дальнейшем, это стало подлежать обмену, а еще дальше продаже. Когда появились продажи товара, появились и финансы.

Самым важным предлогом возникновения финансов стало создание государства. Государственная структура предполагает экономику и финансовую систему, ибо любому государству, где ходят деньги, необходим государственный бюджет. На сегодняшний день финансовая политика неотъемлемый элемент деятельности любой компании на рынке, так как именно финансы формируют фундамент развития и расширения деятельности этой компании на современном рынке.

Лень читать?

Задай вопрос специалистам и получи ответ уже через 15 минут!

Задать вопрос

Без финансов государство не может существовать в принципе, поэтому можно смело утверждать, что деньги и государство две неделимые части одного целого.

Стейблкоины

Если мы попробуем перенести традиционные финансовые инструменты на блокчейн, мы немедленно столкнемся с проблемой – волатильностью криптовалютных монет. В частности, криптовалюта ETH подвержена сильным внутридневным колебаниям в паре USD/ETH, порой меняясь более чем на 10% в течение одного дня.

Волатильность – это диапазон цен, в пределах которых меняется цена за определенный промежуток времени.

Инструмент с подобной волатильностью вряд ли можно назвать идеальным для некоторых традиционных финансовых продуктов. К примеру, если вы берете кредит, вам наверняка не захочется, чтобы сумма платежа подскочила на 10% непосредственно перед выплатой. Высокая волатильность затрудняет планирование.

Стейблкоины решают эту проблему. Они спроектированы таким образом, чтобы всегда оставаться на уровне примерно одной единицы фиатной валюты за монету. Списки и статистика по топовым стейблкоинам находится здесь и здесь.

Существует три основных категории стейблкоинов: централизованные с фиатным обеспечением (centralized fiat-collaterized), децентрализованные с криптовалютным обеспечением (decentralized crypto-collaterized) и децентрализованные алгоритмические (decentralized algorithmic).

- Централизованные стейблкоины поддерживаются фиатной валютой в соотношении один к одному. Например, стейблкоин USD Coin (USDC), выпускающийся на Coinbase, имеет эквивалент 1:1 в долларах на реальном банковском счёте. Риск хранения и использования монеты невысок, если вы доверяете банку, площадке и эквивалентной фиатной валюте. Еще один плюс в том, что существует централизованная организация, которая может хотя бы частично покрыть расходы, если что-то пойдет не так.

Это удобно как для юридических, так и для физических лиц. Федеральная корпорация страхования депозитов США (FDIC) способна покрыть по меньшей мере $250 000, в других странах свои условия депозитного страхования. Всё это хорошо звучит, однако не каждый имеет доступ к централизованным стейблкоинам. К примеру, в пользовательском соглашении USDC говорится, что данная криптовалюта доступна только в поддерживаемых юрисдикциях, а пользователям запрещено совершать сделки с USDC в некоторых сферах деятельности. Соглашение только на английском языке. - Децентрализованные стейблкоины с криптовалютным обеспечением не имеют ни централизованного управления, ни пользовательского соглашения. Это значит, что для их использования не требуется какого-либо разрешения. Но у отсутствия обеспечения в виде фиатной валюты есть и свой минус – поддерживать стабильность намного сложнее. Вместо простой модели USDC, где $1000 USDC эквивалентны $1000, хранящимся в банке, такое же количество децентрализованных стейблкоинов обеспечиваются $1000 криптовалюты, которая сама по себе высоковолатильна.

Например, компания Maker. Эта система построена на базе Ethereum, который обеспечивает децентрализованный стейблкоин DAI. Токен привязан к одному доллару. DAI «майнится» любым пользователем системы Maker, когда тот предоставляет в залог криптовалюту (в основном ETH) и берет кредит в DAI. Сумма залога должна превышать сумму кредита, который таким образом имеет избыточное обеспечение.Например, вы можете предоставить в залог ETH на сумму $200, чтобы занять DAI на сумму $100. Эти деньги можно использовать в качестве плеча (leverage) для торговли на криптовалютных биржах, если вы предполагаете, что цена ETH не будет сильно снижаться. Если цена ETH падает, и требование по сумме обеспечения перестает выполняться, то есть ваш залог теперь стоит намного меньше, алгоритм Maker забирает залог и ликвидирует его, возвращая в систему $100. Таким образом алгоритм системы избегает потери денег на кредитах. Более подробно о Maker читайте в статье.Хотя такая система намного сложнее, чем USDC и подобные ей, конечному пользователю DAI необязательно знать как она работает. Так же как и владельцам бумажных долларов не обязательно изучать кредитно-денежную политику. Но стоит учитывать, что у DAI существуют риски нарушения работы смарт-контракта и вероятности падения ниже уровня 1.00 USD/DAI.

- Децентрализованные алгоритмические стейблкоины. Их система не обеспечивается ни фиатом, ни криптовалютой, а полагается только на алгоритмы, обеспечивающие стабильность цены. Например, компания Basis, которую закрыли прежде чем она была запущена. Считается, что хорошо финансируемая организация, преследующая свои цели, может атаковать подобную систему, заставив людей сомневаться в её надежности. Это вызовет цепную реакцию, и тогда стейблкоин просто рухнет.

Поведенческие финансы и их роль на фондовом рынке

В данной статье описано неоклассическое учение о поведенческих финансах, в которых важное место отдается реальной картине поведения участников разных рынков, в том числе и фондового. Автор выделил основные допущения теории поведенческих финансов, которые отличают ее от традиционных учений. В статье приведены основные эвристические ошибки трейдеров, а также выделены важные качества для их успешной профессиональной деятельности.

Ключевые слова:

поведенческие финансы, эксперимент, теория шумовой торговли, психологические и профессиональные качества трейдера, эвристики.

Поведенческие финансы относятся к неоклассической финансовой теории. Они подвергают сомнению мнение о рациональном поведении участников рынка и исследуют отклонения в системе принятия решений. В поведенческих финансах есть несколько допущений. Во-первых, в поведении субъекта экономических отношений присутствуют как рациональные, так и иррациональные решения. [2] Во-вторых, форма и структура информации сильно влияет на принятие решений субъектом. В-третьих, иррациональное поведение оказывает воздействие, как на ценообразование финансовых ресурсов, так и на корпоративное управление. Херш Шифрин — один из основоположников поведенческих финансов выделил три области различий между поведенческими финансами и традиционными знаниями о финансах. В то время как в основе традиционного учения о финансах субъекты финансовых отношений пользуются математическими и статистическими методами и принимают верные решения, в поведенческих финансах субъекты могут пользоваться эвристическими методами обработки знаний и, как следствие, принимать неточные решения. Другое допущение состоит в том, что традиционный взгляд субъекта разграничивает понятия риска и доходности и принимает взвешенное решение независимо от формулировки проблемы. Поведенческие финансы отводят значительную роль тому, как сформулирована проблема, которую предстоит решить. Последнее допущение заключается в разном отношении к равенству фундаментальной и рыночной цен.

Традиционная теория финансов часто идеализирует отношения, возникающие по поводу производства, распределения и обмена благ. Поведенческие финансы основаны на идее о том, что люди — участники такого рода экономических отношений не рациональны в своих решениях и действиях. Поведенческие финансы также призваны объяснить связь между человеческими эмоциями и ценами на различных рынках, в том числе на рынке акций. Под нерациональным поведением здесь понимается вовсе не исключение, а правило. Для доказательства этих суждений было проведено множество экспериментов.

Первый эксперимент предлагал взять гарантированные $50 или бросить монетку и получить $100, либо ничего не получить. [1] Чаще участники эксперимента отдают предпочтение гарантированному выигрышу, несмотря на то, что он в два раза меньше второго варианта. Данный эксперимент также имел другой формат, в котором выигрыш не учитывался, а были лишь варианты избегания потерь: испытуемый мог потерять $50 или бросить монетку и проиграть $100, либо не потерять ничего. В этом варианте эксперимента большинство соглашалось на бросание монетки. Таким образом, на риск человек идет чаще тогда, когда хочет спасти свои деньги и обезопасить себя от убытков, хотя и может потерять сумму, большую, чем он предполагает. Отсюда следует, что люди склонны отдавать предпочтение возможности отыграться, чем получить выигрыш. Этому принципу следуют и инвесторы: они не спешат продавать акции, которые показывают стремительное падение, потому что верят, что это падение скоро сменится ростом.

В теории поведенческих финансов отдается важная роль стадному инстинкту, которому следуют инвесторы. Они часто подражают другим участникам рынка во время смены движения рынка, потому что испытывают страх того, что другие инвесторы обладают скрытой от них информацией. Также замечено, что те, кто опирается в своей работе на мнение аналитиков, полагают, что выигрышные акции, предложенные аналитиками, это не случайность, а результат их труда и знаний. С конца 1990-х много инвесторов верят в то, что неожиданное падение на рынке — это сигнал для покупки дополнительных акций.

Поведенческие финансы помогают предсказать поведение основной части участников рынка, однако, на практике достижениями поведенческих финансов практически не пользуются. К сожалению, на данный момент психология рынка не имеет точных моделей, с помощью которых можно описать будущие тенденции. Важно учитывать то, что с помощью этих теоретических знаний появляется возможность описать и объяснить не совпадение рыночных цен и фактической стоимости ценных бумаг с точки зрения психологии.

Одной из наиболее важных теорий в поведенческих финансах считают теорию перспектив. Ученые Канеман и Тверски провели исследование, которое касалось выбора между рискованными перспективами. Решения, принимаемые инвестором, не соответствуют принципу максимизации полезности. Выявленная тенденция называется «эффектом определенности». [3]

Применение теории перспектив на практике дает возможность улучшить прогнозную точность инвестиционной модели. Инвестор принимает решения с учетом собственного отношения к риску. Теорию перспектив с практической точки зрения применяют при оценке средней доходности финансового актива, для совершения операций на фондовом рынке, а также для эффективной торговли финансовым активом в долгосрочной перспективе.

В обыденной жизни люди ограничены во времени и имеющихся ресурсах, по этой причине они не могут всесторонне оценить поступающую информацию и имеющиеся данные. За определенный период времени у человека вырабатываются алгоритмы, которые позволяют быстро реагировать на внешние стимулы. В психологии такие алгоритмы называют эвристиками. Эвристики могут быть очень эффективными, если их использовать для решения ограниченного круга проблем. Однако в случае использования тех же алгоритмов, но уже в других ситуациях, появляются систематические (или эвристические) ошибки. Эвристики формируются людьми естественным путем, поэтому они присутствуют и в финансовой сфере. Благодаря психологическим исследованиям было доказано существование эвристик и систематических ошибок, которые являются их следствием. Ниже приведены некоторые из них:

Доступность — одна из ошибок, которая подразумевает под собой принятие человеком решений на основе собственных знаний. Иными словами, вместо того, чтобы обратиться к другим источникам, человек предпочитает довериться к собственной памяти.

Репрезентативность — это суждение, которое формируется на основе стереотипов. Чаще всего люди основываются на небольшой выборке, которую считают репрезентативной в сравнении со всей картиной. Такие суждения часто приводят к принятию неправильных решений. К примеру, инвесторы могут принять кратковременный рост за начало долгосрочного повышения цен акций определенных компаний с хорошей историей и репутацией. Нередки случаи, которые опровергают сложившиеся стереотипы. Так, например, есть закономерность относительно акций, которые в течение трехлетнего периода приносили наименьшую прибыль. В следующие три года их характеризовала наибольшая прибыльность. В этой трактовке работает и обратная ситуация.

«Ошибка игрока» и «закон малых чисел» возникают в случае неправильного применения закона больших чисел. Это объясняется с помощью распространенного примера с монеткой из теории игр. Человек подбрасывает монетку пять раз подряд, каждый раз ему выпала решка. Возникает вопрос: какова вероятность того, что на шестой раз выпадет орел? Если все условия соблюдены, и монетка не бракована, то вероятность выпадения орла равна 50 %. Тем не менее, большинство людей считают, что на шестое подбрасывание орел должен выпасть однозначно. Этот психологический феномен создает ошибочное мнение у человека, так как использование закона больших чисел в небольших выборках неэффективно. [4]

Привязка — ошибка, которая заставляет человека основываться на первоначальном значении, которое чаще всего выбирается случайно.

Консерватизм — ошибка, суть которой заключается в том, что в случае, когда человеку встречается нетипичная для его мышления ситуация, он все равно применяют привычные для него методы решения.

К современным теориям поведенческих финансов, применимым на финансовых рынках относят еще две теории: теория шумовой торговли и теория влияния психологических качеств трейдера на эффективность совершаемых им операций.

Теория шумовой торговли заключается в том, что основная торговля на фондовом рынке ведется на основе так называемого «шума», а не проверенной и достоверной информации. Трейдеров называют «шумовыми» в том случае, когда они действуют, опираясь на слухи и советы экспертов, которые ни разу в жизни не торговали, одним словом базой для их деятельности выступает непроверенная информация. Шумовые трейдеры ведут себя нерационально, потому что, будучи, не обладая точной информацией, они слушают все, что получают из недостоверных источников. Тем не менее, само существование «шума» делает реальным существование рынка и торговли на нем, потому что в случае рационального поведения каждого из участников получение прибыли на операциях было бы невозможным. Шумовым трейдерам противопоставляют информационных трейдеров, которые составляют вторую часть рынка. Информационные трейдеры рационально принимают решения и не прислушиваются к слухам и непроверенным источникам информации. Они чаще других получают прибыль от проводимых операций, причем они торгуют именно с шумовыми трейдерами. Предположения, которые выдвигаются теорией шумовой торговли, не совпадают с классическими учениями, однако, доступно объясняют поведение участников рынка, указывая на его непредсказуемость.

Вторая по значимости теория — это теория влияния психологических качеств трейдера на эффективность совершаемых им операций. Американские и канадские ученые провели исследование, на основе которого было установлено, что между положительными (с психологической точки зрения) качествами трейдера и успешностью его карьеры существует определенная корреляционная связь. Таким образом, инвестор должен иметь определенные качества, чтобы быть успешным в своей деятельности на рынке. Выделяют несколько важных положительных профессиональных качеств трейдера. Во-первых, трейдер не должен преследовать цель — иметь контроль над всем рынком. Во-вторых, трейдер должен знать максимальную величину риска, которую он готов принять на себя. В-третьих, профессиональный участник рынка не должен привязываться к уже известным ему финансовым инструментам. В-четвертых, трейдер должен уметь предвидеть несколько вариантов развития событий на рынке и, если это необходимо, отдать предпочтение долгосрочной перспективе, нежели прибыли, которую возможно получить прямо сейчас. В-пятых, для получения хороших результатов от торговли на фондовой бирже необходимо иметь навыки работы с большим количеством различной информации, которая поступает со стремительной скоростью.

Упомянутые выше качества уменьшают количество ошибок и помогают трейдеру рационально мыслить и поступать. Согласно данной теории, наличие этих качеств определяют так называемый «трейдерный оптимизм», который обязателен для успешной деятельности.

«Трейдерный оптимизм» можно получит вместе с опытом работы на рынке в качестве профессионального участника. Для инвестора «трейдерный оптимизм» увеличивается пропорционально количеству прибыльных для него операций. В определенный момент карьеры инвестора этот показатель становится важнейшей составляющей успеха.

Данные теории поведенческих финансов применимы на практике, так как позволяют не только дать объяснение многим поступкам других инвесторов, но и предсказать их и на основе данной картины происходящего разработать финансовые стратегии для успешной деятельности на рынке.

Литература:

1. Статья «Фондовый рынок и поведенческие финансы» — https://www.long-short.ru/post/fondovyy-rynok-i-povedencheskie-finansy-427

2. Статья «Применение поведенческих финансов в биржевой торговле» от 01.06.2014 — https://xn—-gtbbi9acdzm.xn--p1ai/2014/06/trading-i-povedencheskie-finansy/

3. Статья Горецкой В. А. «Поведенческие финансы: использование теории перспектив в процессе принятия инвестиционных решений» из журнала «Российское предпринимательство» № 13 (235) за 2013 год, cтр. 104–1104.

4. А. В. Лукашов «Поведенческие корпоративные финансы и дивидендная политика № 3, 2004 г.

5. Статья Ващенко Т. В., Лисицына Е. В. «Современные теории поведенческих финансов» Поведенческие финансы — новое направление финансового менеджмента. История возникновения и развития // Финансовый менеджмент. — 2006. — № 1.

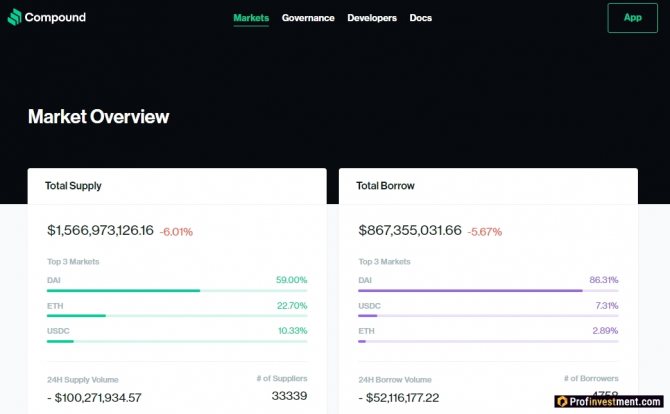

Децентрализованное кредитование

Имея под рукой функциональные стейблкоины вроде USDC и DAI, воссоздают элементы традиционной финансовой системы в виде автоматизированных смарт-контрактов. Наиболее фундаментальная концепция — кредитование и займы.

Существует несколько платформ DAI, позволяющих брать кредиты и займы в токенах Ethereum посредством смарт-контрактов. К ним относятся Compound, dYdX и Dharma. Такие смарт-контракты избавляют заемщиков и кредиторов от необходимости искать друг друга для совершения сделки. Они заменяют собой посредника, а процентные ставки вычисляются при помощи алгоритмов в соответствии с критериями предложения и спроса.

Государственная сфера финансовой системы РФ

Центральным элементом системы денежных отношений являются государственные финансы. Это сфера формирования, перераспределения, применения фондов государства, муниципальных субъектов, которые используют финансовые ресурсы для решения общественных функций и задач. Государство распределяет бюджетные поступления между субъектами РФ, муниципальными округами, экономическими отраслями, сферами производства, гражданами.

Упрощенно схему структуры финансовой системы РФ представляют в виде двух уровней:

- главное звено (госфинансы, финансовые ресурсы коммерческих компаний, организаций, хозяйств населения)

- вспомогательные звенья (ресурсы банковских, кредитных компаний, страховых организаций и участников фондового рынка)

Систему финансов РФ представляют в виде институциональной структуры, включающей в себя три различных уровня.

| Федеральный уровень | Муниципальный уровень | Уровень хозяйствующих субъектов |

|

|

|

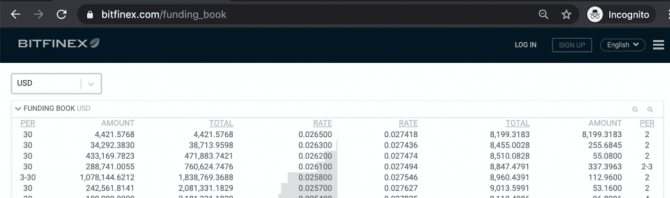

Централизованные книги обеспечения для кредитования и займов

Книга обеспечения криптовалютной биржи Bitfinex выглядит так:

В строках книги располагается информация по предложениям – срок и сумма кредита, а также процентная ставка в день. Слева – пользователи, желающие занять средства, справа – те, кто предлагает их одолжить. В верхней строке – предложение с минимальной ставкой от кредитора и с максимальной от заёмщика. Во второй – более высокая ставка от кредитора и менее высокая от заёмщика.

Так работает централизованная книга ордеров кредитования. Сделки заключаются, когда кто-то уступает, и стороны сходятся в цене. Bitfinex предоставляет сервис настройки книги ордеров и подбора пользователей, а взамен берет комиссию с каждого займа.

Децентрализованные книги обеспечения для кредитования и займов

Децентрализованные сервисы выводят процесс кредитования на следующий уровень. Вместо создания книги ордеров и обеспечения совпадений они позволяют пользователям одалживать или занимать непосредственно из смарт-контракта, который в динамичном режиме повышает или снижает ставки, гарантируя баланс. К примеру, если большое количество криптовалюты берется взаймы из смарт-контракта, процент для заёмщиков повышается. Помимо этого, чтобы занять средства, пользователь должен предоставить в смарт-контракт залог, превышающий занимаемую сумму, чтобы кредит был избыточно обеспечен.

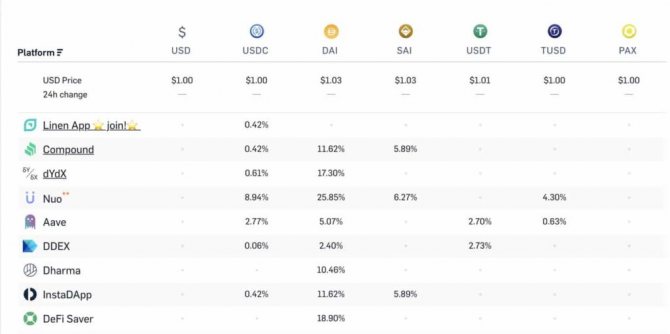

Децентрализованное кредитование считается «гибким» инструментом. Криптосервис, который приносит более высокие проценты, чем традиционные банковские счета, с меньшими рисками, в теории мог бы привлечь миллиардные депозиты. Compound уже имеет $120 миллионов в депозитах, а другие сервисы быстро растут. Основные риски связаны с багами (bugs) смарт-контрактов и волатильностью криптовалюты, но проценты также значительно выше типичных банковских. Проценты по стейблкоинам на различных платформах отображаются на LoanScan.

Публичные фонды

На сегодняшний день российский бюджет имеет трехступенчатую форму, в состав которой входят федеральный и муниципальный бюджеты, а также финансы субъектов.

Все они управляются государственными чиновниками и представителями власти на местах, и должны создавать государственную основу.

При этом все уровни абсолютно независимы и расходы каждого из бюджетов не влияют на вышестоящие. Внутри каждого отдельно взятого бюджета могут при необходимости создаваться фонды, специализирующиеся на достижении определенных целей или финансировании приоритетных направлений производства и экономики.

Планирование бюджетных расходов производится путем создания сводного плана, включающего в себя бюджеты всех уровней для данного субъекта или федерации. Последние гарантируют устойчивость экономики и работу приоритетных направлений производства, а также науки и культуры.

Децентрализованные биржи

Децентрализованные криптобиржи пытаются внедрить сервисы вроде Coinbase Pro в блокчейн. Таким образом они нацелены осуществлять торги различными криптовалютами между двумя сторонами.

Чтобы понять, как это происходит, начнем с централизованных криптовалютных бирж типа Coinbase Pro. Они действуют в роли посредника и кастодиана (custodian), с помощью которого пользователи размещают активы на депозит и могут торговать друг с другом. Хотя централизованные биржи осуществляют крупномасштабные торги на миллиарды долларов, они имеют уязвимую точку взлома, могут запретить транзакции или не допустить к торгам отдельных людей.

Децентрализованные биржи призваны справиться с этим посредством смарт-контрактов, благодаря которым они снижают или полностью исключают необходимость в посредниках. Конечной целью станет реализация обмена P2P (peer-to-peer) любыми цифровыми активами между пользователями.

Существует ряд проектов, предоставляющих различные виды децентрализованного обмена токенов на базе Ethereum. К ним относятся Uniswap, и Kyber. Например, Uniswap использует так называемый АММ (automated market maker, автоматизированный маркет-мейкер), обеспечивающий ликвидность при помощи алгоритмов. Ценовое предложение для продавцов и покупателей создаётся в смарт-контракте и зависит от запрашиваемого количества токенов и существующей ликвидности. Uniswap всегда устанавливает цену в зависимости от величины ордера – чем крупнее ордер, тем выше цена.

На данный момент децентрализованные биржи оперируют значительно меньшими объемами, чем централизованные, поэтому не могут работать с крупными суммами. Кроме того, многие подобные проекты ограничены торговлей токенами на базе Ethereum, что ограничивает их доступ к монетам с большой капитализацией и с собственными блокчейнами. Однако, существуют многообещающие технологии вроде atomic swaps и zk-STARKs, которые могут справиться с этими ограничениями.

Преимущества и недостатки

Плюсы

- Скорость и дешевизна операций в децентрализованных сетях.

- Неизменность записываемой в блокчейн информации.

- Прозрачность и открытость для аудита.

- Отсутствие централизованного управления, все работает на заранее запрограммированных смарт-контрактах.

- Никто не может незаметно для остальных отредактировать контракт в свою пользу.

- Рынок ДеФи доступен каждому, у кого есть интернет, независимо от страны проживания или других факторов.

Минусы

- Централизованная разработка, вследствие чего качество смарт-контрактов зависит от одной команды.

- Риск взлома смарт-контрактов.

- Смарт-контракт может содержать ошибку, и после того как он сработает, отменить ошибочную операцию технически невозможно.

- Открытый исходный код позволяет хакерам изучать контракт и отыскивать лазейки для атак.

- Масштабируемость DeFi приложений зависит от характеристик блокчейна, на котором они располагаются.

Децентрализованная идентификация

Децентрализованное кредитование и займы, о которых мы говорили выше, требуют значительных сумм залогов. Подобное требование избыточного обеспечения может быть крайне неэффективным использованием капитала, и у многих пользователей нет лишних средств для обеспечения залога.

Однако, сейчас работают над созданием децентрализованных идентификаторов и систем репутации (reputation systems), которые позволят снизить требования по залогам. Одно из первых приложений будет использовать блокчейн-аналоги фиатных кредитных бюро типа Experian, TransUnion и Equifax, которые предоставляют банковским институтам кредитный рейтинг.

Есть возражение, что кредитные бюро лишают преимуществ некоторые социальные группы, например, иностранцев и молодежь. Но более новые сервисы, такие как Lending Club, решили проблему оценки по баллам FICO (тип кредитного рейтинга, предоставляемого Fair Isaac Corporation), предложив учитывать дополнительные факторы – наличие собственности, доход, стаж работы.

Сервисы децентрализованной идентификации могут предложить нечто подобное, используя в качестве критериев репутацию в социальных сетях, историю выплат предыдущих кредитов, поручительство от других пользователей с хорошей репутацией, и так далее. Внедрение таких сервисов потребует многих проб и ошибок в поиске подходящих параметров и правил.

Интересно, что в долгосрочной перспективе DeFi с децентрализованной идентификацией могут стать альтернативой для людей, лишенных доступа к возможностям традиционных финансовых систем. Сейчас в мире существуют миллиарды людей без официального ID, а в бедных странах его нет примерно у 50% женщин. Однако, у многих из них есть смартфоны. Поэтому, когда децентрализованные системы идентификации заработают в развитых странах, их смогут внедрить внедрить в развивающихся странах в качестве прорывной технологии – так же, как было со смартфонами.

Сочетаемость

Одним из наиболее важных аспектов построения DeFi на базе смарт-контрактов типа Ethereum является сочетаемость. По аналогии с библиотеками программных модулей, смарт-контракты различных финансовых приложений можно комбинировать, как детали конструктора.

К примеру, если вы хотите внедрить на свою платформу опцию торговли токенизированными активами (tokenized assets), можно легко сделать это, интегрировав децентрализованный протокол обмена. Из подобного «конструктора» можно даже создавать абсолютно новые концепции, доселе неизвестные традиционному миру.

Для примера проект под названием 2100, который объединяет DeFi и социальные сети. Он позволяет участникам использовать аккаунты Twitter для «майнинга» новых токенов, генерируя цифровые доллары из социального капитала (social capital). Популярные аккаунты могут размещать премиум-контент, доступный только определенной группе держателей токенов, и таким образом их популярность монетизируется. Ещё в проекте есть возможность делать ставки на рост популярности аккаунов Twitter.

Другой проект PoolTogether совмещает DeFi и идею создания «беспроигрышной» лотереи. Пользователи покупают лотерейные билеты посредством блокчейна, средства от продажи билетов вкладываются под проценты на Compound. Когда лотерея подходит к концу, все получают свои деньги обратно, а один из участников — все заработанные проценты. Неплохой способ применения принципов лотереи для стимуляции сбережений и обогащения!

Когда DeFi полностью сформируются, стоит ожидать использования библиотек за пределами криптосообщества. Можно будет добавить всего одну строку кода, и в видеоигре появится полностью децентрализованный рынок. Или добавить другую строку, позволив продавцам на коммерческом сайте получать проценты на баланс.

Звенья финансово-кредитной системы

- Госбюджет – это государственный финансовый план по силе равный законодательным актам. Он утверждается Федеральным Собранием РФ, является главным планом страны по распределению финансовых ресурсов и инструментом воздействия на сферы общественной жизни. Цель госбюджета – это поддержание функционирования государства. Бюджет формируется из поступлений от субъектов экономики и других специфических платежей. К бюджетным расходам относят вложения в различные мероприятия, финансирование государственной системы.

- Госкредитование – это система денежных отношений, в процессе которых мобилизуются свободные средства бюджетов, населения и используются на условиях возвратности.

- Фонды страхования позволяют возмещать убытки, возникающие в результате форс-мажорных обстоятельств.

- Фондовый рынок – это уникальный вид денежных отношений, формирующихся в процессе купли-продажи ценных бумаг, финансовых инструментов и активов. Фондовый рынок позволяет перемещать капиталы отрасли с более высокой доходностью.

Таким образом, система госфинансов представляет собой широкую сеть органов и учреждений, которые осуществляют государственную деятельность в сфере финансов. Данную систему возглавляет Минфин РФ, руководящий всеми финансами в стране.

Риски

Децентрализованные финансы восхитительны, но не стоит забывать и о сопутствующих рисках. Вот некоторые из них:

- Риск смарт-контракта. Эти системы новые, необходимо время на проверку их на практике. Когда протоколы взаимодействуют друг с другом, риски смарт-контрактов умножаются. Если в одном протоколе присутствует критическая ошибка, это может привести к общей уязвимости системы. Поэтому не стоит торопиться с размещением крупных средств в подобных системах.

- Залоговый риск и риск волатильности. С некоторыми формами залогов для обеспечения кредитов связаны определенные риски. Избыточное обеспечение снижает риск волатильности, но если цена актива падает слишком быстро, это требование не гарантирует полного покрытия взятой в кредит суммы. Однако, риск можно снизить, выбирая разумное соотношение сумм кредита и залога, а также проверенные формы обеспечения. Спорным моментом является волатильность процентных ставок на многих платформах DeFi, которая ставит под сомнение смысл участвовать в них. Скорее всего, появятся соглашения о замене плавающей процентной ставки на фиксированную, либо другие методы фиксации ставок за дополнительную плату, но это вносит в процесс свои сложности.

- Регуляторный риск. Платформы DeFi имеют различную степень децентрализации, а мы еще не сталкивались с судебными исками по претензиям. Стоит посмотреть, будут ли они, и как они будут решаться.

Внутри DeFi существует область децентрализованного страхования, предоставляющая возможность управлять некоторыми из вышеперечисленных рисков (Nexus Mutual, Convexity). Также есть рынки предсказаний вроде Augur, которые позволяют пользователям делать ставки на вероятность ошибок в смарт-контрактах используемых протоколов.

Ясно, что вышеописанные методы риск-менеджмента еще только начинают развиваться и привносят риски собственных смарт-контрактов в процесс. Но мы считаем, что они себя оправдают. А если системы децентрализованных финансов станут популярными, вероятно, традиционные страховые компании тоже предложат свои услуги.

Виды финансов: общие понятия

В процессе своей деятельности государство использует различные виды финансов: наличные и безналичные средства (банкноты, кредиты, банковские счета), ценные бумаги представлены в виде акций государственных компаний и облигации. Деятельность финансовых институтов, доходы и расходы граждан и юрлиц контролируются государством через органы исполнительной и законодательной власти.

Перемещение средств, в том числе из одной категории в другую, создает финансовые потоки, делящиеся на одно-, дву- и многосторонние.

Однако, несмотря на свою структуру, все они требуют четкого контроля и формируют единую систему. Примером двустороннего потока является перечисление средств из бюджета в Пенсионный фонд. В данной ситуации в движении участвуют только две структуры или сектора экономики.

К этой категории относятся и отношения между бизнесом и налоговыми органами. При этом финансы могут двигаться в обоих направлениях: сначала организация перечисляет деньги, выполняя налоговые обязательства, а позже получает часть обратно, но уже в качестве кредитов или субсидий.

В многосторонних потоках участвуют три и более стороны, и средства двигаются во всех сферах.

Например, сотруднику компании выплачивают заработную плату – из бюджета направляются трансфертные платежи, а также происходит и отчисление налогов.