Биржевые фонды (ETF) ворвались на сцену в конце 2000-х — начале 2010-х годов, накопив сотни миллиардов долларов в активах и вызвав в процессе серьезный сдвиг в сторону стратегий индексации. Хотя на первый взгляд ETF кажутся довольно простыми, эти ценные бумаги могут быть довольно сложными. Чтобы получить максимальную отдачу от ETF, инвесторам необходимо много знать о структуре, возможностях и ограничениях этих ценных бумаг.

1.«Дивидендные ETF» не всегда приносят большие дивиденды

Многие инвесторы восприняли ETF как эффективные инструменты для реализации стратегии инвестирования, ориентированной на дивиденды; Обертка, торгуемая на бирже, обеспечивает дешевую и низкую в обслуживании реализацию экрана дивидендов на основе правил. Благодаря тому, что инвесторам доступны десятки ETF, ориентированных на дивиденды, у покупателей нет недостатка в выборе. Важно отметить, что не все «дивидендные ETF» предлагают значительную дивидендную доходность, в основном в результате того, как эти дивидендные ETF создаются и обслуживаются. Многие ETF, ориентированные на дивиденды, ставят во главу угла последовательность выплат, а не величину дивидендной доходности . Например, ETF Vanguard Dividend Appreciation (VIG) включает только компании, которые увеличивали свои дивиденды не менее десяти лет подряд. Таким образом, компании-производители компонентов могут иметь мизерную дивидендную доходность до тех пор, пока абсолютные выплаты в долларах неуклонно растут. В этом подходе нет ничего плохого, но он может не подходить тем, кто хочет максимизировать текущую прибыль. Прежде чем приступить к делу, важно заглянуть под капот и полностью понять цель инвестиций.

Практический результат: Существует много видов дивидендных ETF; обязательно внимательно изучите их критерии.

2.ETF с кредитным плечом бывают трех разных видов.

В период с 2009 по 2012 год возникла большая путаница по поводу ETF с кредитным плечом, и многие инвесторы не могли понять нюансы этих продуктов и потенциальные ловушки, связанные с случайным использованием. Еще одно заблуждение относительно ETF с кредитным плечом состоит в том, что существует только один тип. В действительности существует три очень разных типа ETF с кредитным плечом в зависимости от частоты сброса, которая оказывает огромное влияние на профиль риска / доходности:

Ежедневный сброс ETF с кредитным плечом: эти ETF, в состав которых входят линейки компаний Direxionи ProShares, стремятся обеспечить более четкие результаты только в течение одного дня. В конце каждой сессии кредитное плечо сбрасывается, и на следующее утро фонд начинает работу с другой ежедневной целью.

Ежемесячный сброс ETP: эти ETF стремятся предоставлять результаты с кредитным плечом в течение месяца, что означает, что кредитное плечо сбрасывается только один раз каждые четыре недели или около того. Хотя влияние сложного дохода на эти продукты все еще существует, оно происходит гораздо реже.

ETF с пожизненным сбросом: в настоящее время существует несколько ETN, которые стремятся предоставить результаты с кредитным плечом в течение срока действия векселя, который может растянуться более чем на десятилетие. Эти ETF уникальны тем, что эффективное кредитное плечо, реализуемое при открытии позиции, может сильно отличаться от первоначальной цели — иногда даже в 8 раз .

Итог: нюансы ETF с кредитным плечом чрезвычайно важны при определении профилей риска.

3.Большинство товарных ETF не подвержены влиянию спотовых цен на товары

ETF помогли демократизировать сырьевые товары, сделав этот класс активов более доступным для широкого круга инвесторов. Но некоторые инвесторы не смогли понять возможности и ограничения товарных ЭТП — недоразумение, которое может привести к разочарованию. Инвесторам абсолютно необходимо понимать, что многие товарные ЭТП не предполагают воздействия спотовых цен на товары. Товарные ETF, использующие фьючерсные контракты, обычно не двигаются в идеальном согласии со спотовыми ценами на базовые ресурсы, и во многих случаях различия могут быть значительными.

На товарные ETF на основе фьючерсов обычно влияют три фактора: Изменения спотовой цены Наклон фьючерсной кривой Проценты, полученные от неинвестированных денежных средств

Во многих случаях пункт № 2, указанный выше, в конечном итоге становится основным фактором производительности и может привести к серьезному отключению от гипотетической прибыли на месте в долгосрочной перспективе. Это не означает, что инвесторы должны держатьтся подальше от товарных ETF, но совершенно необходимо, чтобы они понимали нюансы этих продуктов .

Итог: важно понимать ьограничения товарных ETF; подавляющее большинство не отслеживает спотовые цены.

4. Mеждународный фондовый рынок через ETF

Инвесторы, стремящиеся к выходу на международный фондовый рынок через ETF, часто должны принятьважное решение: использовать ли ETF, в которых преобладают акции с большой капитализацией, или те, которыеориентированы конкретно на акции с малой капитализацией. Выбор между этими двумя вариантами можетсущественно повлиять на полученный профиль риска / доходности. Как правило, акции с большойкапитализацией будут более стабильными, в то время как акции с малой капитализацией могут быть болееволатильными, но также демонстрируют больший долгосрочный потенциал прироста капитала. Есть и другие факторы, которые следует учитывать.

5. Не все ETF дешевы

Одним из наиболее часто упоминаемых преимуществ ETF является экономическая эффективность по сравнению с традиционными активно управляемыми паевыми фондами. Но ETF неоднородны с точки зрения затрат; Диапазон вселенной ETF охватывает почти 200 базисных пунктов от продуктов, которые стоят всего пять базисных пунктов, до продуктов, взимающих плату около 2,0%.

Даже для аналогичных товаров могут быть существенные различия в стоимости. Например, и EEM, и VWO стремятся воспроизвести индекс MSCI Emerging Markets, но первый взимает немного больше (0,67%), чем второй (0,20%).

Есть и другие примеры; SCHZ имеет значительное преимущество в расходах на AGG (оба связаны с широким индексом облигаций), а сборы IAU значительно ниже, чем у GLD (хотя оба содержат физическое золото ).

Это важный вопрос при принятии решения о том, какой именно ETF следует использовать для выхода на желаемый рынок, и он иллюстрирует важность проведения необходимой проверки перед инвестированием в конкретный ETF.

6.ETF могут закрыться (но не волнуйтесь!)

Линейка ETF за последние годы выросла впечатляющими темпами, и каждый год в продажу поступают сотни новых продуктов. Но закрытие ETF также происходило регулярно. Как правило, ETF закрываются, когда они не могут вызвать значительный интерес со стороны инвесторов и вывести деньги из компании, которая их предлагает — думайте об этом как о сокращении стада. Такое бывает и с акциями — это нормально.

7.Измерение диверсификации: глубина, баланс

При попытке определить, насколько диверсифицирован ETF, существует ряд показателей, которые потенциально могут быть рассмотрены. Возможно, два наиболее полезных и информативных — это глубина и баланс. Глубина относится к количеству ценных бумаг, удерживаемых ETF; чем больше индивидуальных вложений, тем глубже портфель. Баланс означает, насколько портфель сконцентрирован на самых больших позициях, особенно в первой десятке самых крупных размещений. Чем меньше удельный вес этой группе ценных бумаг, тем более диверсифицированным будет общий портфель.

8. ETF хедж-фондов: инвестиции с низким уровнем риска?

Одним из наиболее впечатляющих нововведений в индустрии ETF за последние годы стала разработка продуктов на основе индексов, имитирующих стратегии, используемые хедж-фондами. От ETF с широкой базой, таких как QAI, до более целевых фондов, таких как CSMA и MCRO, ETF хеджевых фондов могут стать чрезвычайно полезными агентами по диверсификации в рамках традиционных портфелей акций и облигаций.

Однако есть некоторые неправильные представления о том, чего именно хотят достичь хедж-фонды ETF.

Многие инвесторы считают, что эти ценные бумаги берут на себя огромный риск с целью получения огромной прибыли. На самом деле все наоборот; ETF хедж-фондов обычно стремятся обеспечить стабильную доходность, которая показывает низкую корреляцию с другими классами активов.

9.ETF с низкой волатильностью — мощные инструменты на медвежьем рынке

Помимо предоставления доступа к широкому спектру классов активов, ETF становятся все более эффективными инструментами для сегментации популярных индексов. В частности, биржевые фонды с низкой волатильностью стали популярны как инструменты для сглаживания взлетов и падений портфеля за счет сосредоточения внимания на отдельных акциях, которые имеют тенденцию испытывать наименьшие колебания стоимости. ETF с низкой волатильностью могут быть полезны для уменьшения подверженности риску — возможно, в ожидании периода спада для фондовых рынков — при сохранении подверженности риску. Они также могут быть привлекательным инструментом для структурирования долгосрочной портфельной стратегии; Следует привести доводы в пользу того, что минимизация потерь во время медвежьих рынков является ключевым компонентом выигрышной долгосрочной техники.

ETF с низкой волатильностью

Индекс ETFs

S&P 500 SPLV Рассел 1000 USMV Рассел 2000 ACWV MSCI EAFE EFAV MSCI Emerging Markets EEMV

Итог: фонды с низкой волатильностью предлагают убедительные результаты на медвежьих рынках.

10.ETF стоимости / роста часто перекрывают холдинги

Существуют десятки ETF, которые стремятся разбить вселенную акций на два пула: стоимость и рост. Подобные инвестиционные стратегии, ориентированные на определенный тип безопасности, существуют уже несколько десятилетий, и многие инвесторы восприняли ETF как эффективный инструмент для разделения определенных классов активов.

Но если заглянуть под капот некоторых ETF стоимости и роста, можно увидеть, что между этими продуктами может быть значительное совпадение.

Рассмотрим фонд iShares S&P 500 Growth Index Fund ( IVW ) и S&P 500 Value Index Fund ( IVE ); первый имеет около 280 активов, а второй — около 370.

Простая математика подсказывает нам, что многие из компонентов S&P 500 включены в оба ETF — это означает, что они классифицируются как акции стоимости, так и акции роста . Rydex предлагает набор ETF «чистого стиля», которые более серьезно относятся к разделению ценных бумаг и акций роста; RPV и RPG содержат только компоненты S&P 500, которые демонстрируют наиболее высокие характеристики стоимости и роста, соответственно.

Итог: существует значительное совпадение между тем, что многие индексы считают акциями «стоимости» и «роста».

Надеюсь, было полезно!

Всегда ваш, Виктор Бавин )

На Wall Street — много инструментов и возможностей. Сама биржа в США (NYSE) существует аж с 17 мая 1792 года.То есть несколько веков.

———————————————-

Для Вас, есть группа ВК Инвестиции и спекуляции на рынке США через брокера: Interactive Brokers

(всё о Interactive Brokers — от и до)

Вступайте vk.com/ibkrrus

Дисклеймер

Всё написанное ниже не является индивидуальной инвестиционной рекомендацией.

Вообще, я не рекомендую вкладывать деньги в один фонд – лучше собрать портфель из разных ETF. Подходящие вам фонды выбирайте, исходя из ваших целей и задач.

Цены на акции ETF указаны на момент написания обзора (13 февраля 2020 года) и взяты у маркет-мейкера (Московская биржа). Доходность указана за период с февраля 2020 по февраль 2020 года (по данным FinEx).

Доходность в прошлом не гарантирует такую же доходность в будущем.

А теперь – обзоры самих фондов.

FXIT

Фонд FinEx USA Information Technology UCITS ETF с тикером FXIT следует за индексом Solactive US Large & Mid Cap Technology Index NTR. Это индекс высокотехнологичных компаний США. Структура его частично повторяет структуру индекса Nasdaq-100, но в нем немного меньше эмитентов (их 87) и веса между ними распределены по-другому.

А вот еще интересная статья: Сколько денег нужно для инвестиций

Под «капотом» у FXIT акции Microsoft, Apple, Google (Alphabet), Facebook, Visa, Intel, MasterCard, Cisco, Adobe и немало других занятных компаний. Перечисленная семерка, кстати, занимает почти 64% индекса.

Технологический сектор США растет быстрее, чем индекс широкого рынка. Но здесь и больше рисков – в случае кризиса IT-индустрия «сдувается» тоже быстрее. Вспомните (или погуглите) кризис доткомов.

Основная валюта фонда – доллары. Но купить ETF FXIT можно и за рубли. Годовая доходность составила 35% в рублях и 41% в долларах. Комиссия за управление – 0,9% годовых. 1 акция фонда стоит 6208 рублей.

FXDE

ETF FinEx Germany UCITS отслеживает индекс Solactive GBS Germany Large & Mid Cap, т.е. индекс широкого рынка акций Германии. «Великолепную 10-ку», занимающую почти 60% индекса, составляют акции таких компаний, как SAP SE, Allianz, Siemens, Bayer, Basf SE, Adidas, Deutsche Telekom, Munich Re Group, Daimler, Deutsche Post.

Также в составе активов фонда можно найти Volkswagen, Deutsche Börse, BMW, Deutsche Bank, Porsche и другие крупные корпорации. В общем, всё серьезно. Индекс покрывает 85% немецкого фондового рынка.

Расчетной валютой фонда FXDE является евро. Поэтому рублевая доходность зависит также от курса главной европейской валюты.

Купить FXDE можно за рубли и евро. Долларового FXDE не существует. Но FinEx рассчитывает его доходность как в долларах (за прошлый год она составила 10%), так и в рублях (4%). Одна акция FXDE стоит 2170 рублей. Комиссия – 0,9% в год.

FXRB и FXRU

Оба фонда копируют индекс российских корпоративных облигаций EMRUS (Bloomberg Barclays). Базовым активом выступают еврооблигации крупнейших компаний России: Газпрома, Сбербанка, Роснефти, Газпром нефти, ВЭБ-банка, Норникеля, Русала, Сургутнефтегаза, Лукойла, ВТБ, НЛМК, Евраза и множества других. Всего сейчас в индексе 28 еврооблигаций.

А вот еще интересная статья: Как инвестировать в ETF: полный обзор

FXRU получает доходность в долларах США, так как большинство еврооблигаций, входящих в индекс, эмитированы в долларах. При этом сам фонд можно купить как рублях, так и в долларах. В целом FXRU можно рассматривать как альтернативу валютному вкладу.

FXRB от FXRU отличается наличием валютного свопа, превращающего валютную доходность в рублевую. Так, FXRB отдает своему контрагенту (Bank of New York) ставку ФРС по доллару, а тот – ключевую ставку ЦБ РФ по рублю. Пока ключевая ставка ЦБ выше, чем ставка ФРС, фонд получает дополнительный доход на разнице ставок. Чем выше разница – тем выше доход. При снижении ставки ЦБ РФ и повышении ставки ФРС эффекта хеджа может быть нивелирован.

Преимуществом данных фондов от FinEx является простота инвестирования в евробонды. Для покупки еврооблигаций нужно либо быть квалифицированным инвестором, либо передавать средства в доверительное управление брокеру за нехилый процент. Здесь же можно проинвестировать в целую корзину евробондов с минимальной комиссией.

Годовая доходность FXRB в рублях составила 14%, в долларах – 20%, а FXRU – 4% в рублях и 9% в долларах. Акция FXRB стоит 1712 рублей, FXRU – 777 рублей. Кстати, FXRB можно купить в рублях и долларах, а FXRU – еще и в евро. Это один из двух фондов FinEx, позволяющих совершать инвестиции в евро.

Комиссия за управление FXRB составляет 0,95% в год, а FXRU – 0,5%.

Корреляция в диверсификации инвестиционного портфеля

Современная портфельная теория, придуманная Марковицем, использует лишь два фактора: ожидаемую доходность актива и его корреляцию с другими активами. Используя набор активов, между которыми корреляция стремится к -1 (красный цвет), инвестиционный портфель становится невосприимчивым к внешним факторам.

Подобная невосприимчивость и есть главный смысл диверсификации. Корреляция — это лишь формальный критерий подбора активов в диверсифицированный портфель.

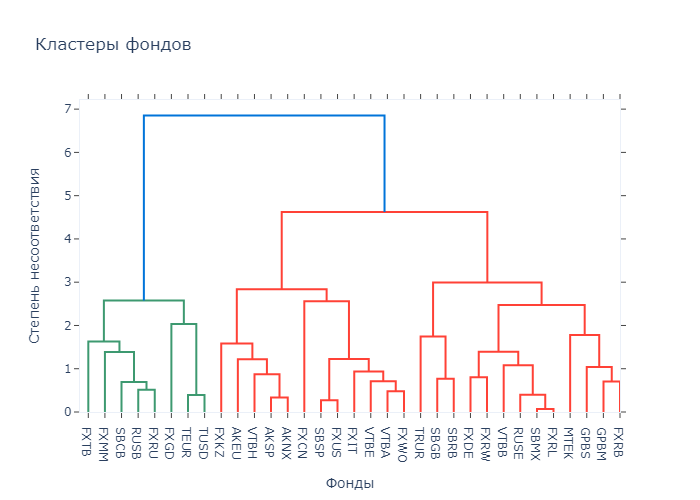

Матрица корреляций красивая, но даже будучи отсортированной по цветовым блокам при большом количестве фондов весьма сложна для усваивания. Потому позовем на помощь машинное обучение, чтобы компьютер сам нашел для нас похожие фонды в матрице корреляций. Да-да, ML, о котором вы слышите из каждого утюга, наконец-то решил для нас простенькую, но очень нужную здесь и сейчас прикладную задачку.

Есть интерактивная версия дендрограммы

С виду простой график, который носит сложное название Дендрограмма. Особенность дендрограммы — чем короче линия, которая фонды соединяют, тем сильнее общие свойства этих самых фондов. Например:

- FXUS и SBSP (прямо по центру горизонтальной оси) максимально похожи друг на друга, так как находятся по-соседству и линия очень короткая.

- FXRB и FXTB (по краям) ведут себя как кошка с собакой, имея самую длинную соединяющую линию.

Алгоритм сформировал нам 3 больших группы, включающих 7 маленьких подгрупп. Ленивому инвестору достаточно выбрать 3 фонда из больших групп, получив достаточный уровень диверсификации. Менее ленивому надо спуститься ниже и отобрать 7. Главное условие — использовать по одному фонду из группы. Дальнейшая диверсификация не будет обладать столь волшебным свойством.

Обычный студент-математик сказал бы «расходимся» уже на этом этапе. Ведь результат мы получили, осталось зайти в торговый терминал и закупиться на «полную котлету».

Но нам то нужна прикладная сторона вопроса. Что это за группы? Как они собрались? Имеют ли они реальный смысл? Вот дальше о каждой группе и поговорим.

FXKZ

Один из самых молодых фондов FinEx – FFIN Kazakhstan Equity ETF – предлагает инвестиции в крупнейшие акции Казахстана. Фонд отслеживает индекс Kazakhstan Stock Exchange Index (KASE Index). Сейчас в нем всего 8 эмитентов: Банк ЦентрКредит, KAZ Minerals, Народный банк Казахстана, Kcell, KEGOC, НАК «Казатомпром», Казахтелеком, КазТрансОйл.

В Казахстане наметился экономический переход из категории «порогового» рынка (frontier) в стан развивающихся стран (emerging market). Кроме того, сейчас рассматривается создание в Казахстане свободной экономической зоны (некого внутреннего оффшора) для привлечения иностранных компаний. Если в Казахстане начнут проводить IPO технологические стартапы и гиганты, это значительно подвинет индекс вверх.

Фонд еще молодой, о доходности в долгосрочной перспективе говорить рано. С момента создания прирост доходности в рублях составил всего 0,1%, в долларовом эквиваленте – 5%. Купить акции можно только за рубли. Цена – 183 рубля. Это почти самый дешевый ETF из всей линейки биржевых фондов FinEx, дешевле только глобальные фонды.

Комиссия фонда, кстати, самая большая из всех финексовских – целых 1,39%. И ошибка слежения довольно велика – 2,26%. Но это объясняется молодостью фонда и малым объемом активов, с которым сложновато проводить ребалансировку. Так что у этого ETF всё впереди.

А вот еще интересная статья: Миллион к совершеннолетию: как создать капитал для своего ребенка

FXTB и FXMM

Оба фонда носят одинаковое название FinEx Cash Equivalents ETF и вкладывают в один и тот же актив – краткосрочные гособлигации США (Treasury Bills). Различия заключаются в базовой валюте: FXTB инвестирует в долларах, FXMM – в рублях.

Фонды отслеживают индекс Solactive 1-3 month US T-Bill Index, в который входят короткие (1-3 месячные) билли. Считается, что эти активы наиболее надежные в мире, поэтому они часто рассматриваются как альтернатива деньгам. Благодаря этому свойству казначейских облигаций, график доходности фондов FXTB и FXMM выглядит практически как прямая линия.

Правда, доходность эта невелика. FXMM за год дал доходность всего в 7% в рублях и 12% в долларах, а FXTB в рублях показал отрицательную доходность в -3%, а в долларах прирос на 2%. Такая разница объясняется просто: FXMM отличается от FXTB наличием валютного свопа, поэтому он растет, когда рубль укрепляется. Весь 2019 год рубль укреплялся – с 63 до 61 рубля, поэтому FXMM укреплялся. Если же рубль начнет падать, то в выигрыше будет FXTB.

Таким образом, если вы хотите надежный, защищенный от кризисов актив, то выбирайте фонды FinEx Cash Equivalents ETF. FXTB подойдет, если вы считаете, что рубль будет падать, а доллар укрепляться, FXMM – напротив, хорошо работает при усилении рубля и падении доллара. Кстати, эти два фонда – единственный способ проинвестировать в казначейские облигации на Мосбирже.

Комиссия за управление: у FXTB – 0,2%, у FXMM – 0,49%. Цена акции: у FXTB – 643 рубля (также доступен к покупке за доллары), у FXMM – 1594 рубля.

FXGD

С 2020 года фонд называется FinEx Gold ETF. Некоторые инвесторы полагают, что он покупает физическое золото. Но на самом деле фонд инвестирует в золото «синтетическим» способом.

По сути фонд инвестирует в короткие американские ноты и ETF на американские облигации. Чтобы оправдывать свое название (фонд всё-таки «золотой»), FinEx заключила соглашение под названием «Total Return Swap на золото» с банком UBS AG. При свопе стороны обмениваются платежами при наступлении определенного события. Если говорить упрощенно, то при росте цены золота FXGD получает от UBS AG выплаты и размещает их в ноты и ETF. Если же золото падает, то фонд продает часть активов и переводит деньги банку.

В результате таких нехитрых операций FXGD удается обеспечивать следование за динамикой цены золота на лондонском рынке драгоценных металлов (LBMA). Поэтому такой ETF можно смело рассматривать в качестве хеджирующего инструмента против падения акций – ведь в кризис золото обычно растет.

Цена акции FXGD составляет 680 рублей на момент написания обзора. Годовая доходность в рублях составляет 13%, в долларах – 18%. Комиссия за управление – 0,45%.

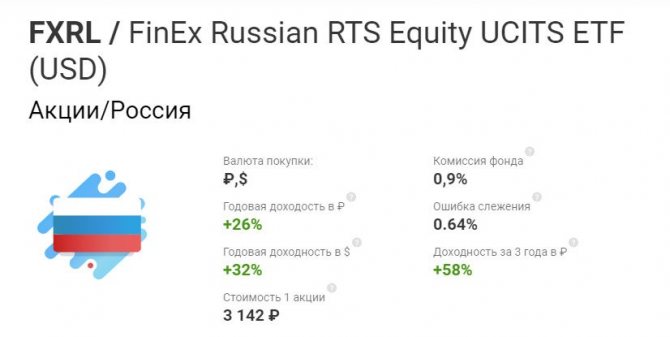

FXRL

Полное название фонда – ETF Russian RTS Equity UCITS от FinEx. ETF следует за индексом РТС полной доходности «нетто» (по налоговым ставкам иностранных организаций) и, соответственно, инвестирует в акции российских компаний, включенных в долларовый индекс РТС. «Под капотом» акции Сбербанка, Лукойла, Газпрома, Норникеля, Яндекса, Роснефти, Татнефти, Новатэка, Суругнефтегаза, МТС и других крупных компаний. Всего 39 эмитентов. Перечисленные 10 компаний занимают 71,55% объема индекса.

Базовая валюта активов – рубли. Однако сам индекс РТС рассчитывается в долларах, и поэтому расчетная валюта ETF FXRL тоже доллар. Это значит, что при росте курса доллара падает долларовая цена фонда, а следовательно, снижаются его котировки. При укреплении рубля, напротив, акции ETF растут за счет валютной переоценки.

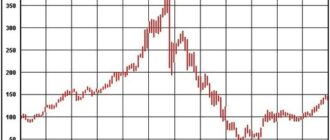

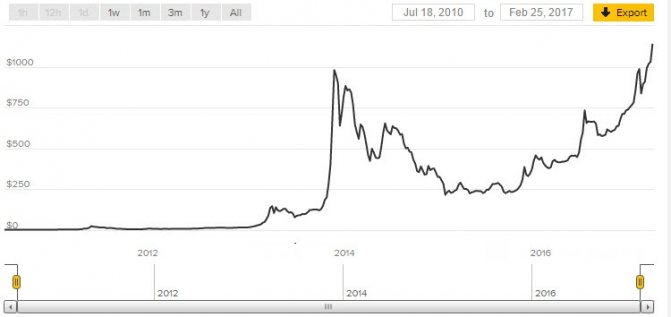

Тут нужно сказать, что за счет слабого рубля индекс РТС растет не так интенсивно, как рублевый индекс Мосбиржи. Просто сравните два графика.

Вот это индекс Мосбиржи.

А это индекс РТС.

В общем, инвестировать в FXRL стоит, если вы верите в российскую экономику и сильный рубль. Например, за прошлый год доходность ETF FXRL составила 26% в рублях и 32% в долларах как раз за счет интенсивного роста котировок российских компаний и укрепления рубля. Не факт, что так будет дальше.

Сейчас акция FXRL стоит 3150 рублей. Комиссия за управление – 0,9%.