11.10.2016 4 171 8 Время на чтение: 10 мин. Рейтинг:

Автор

: Константин Белый

Сегодня мы с вами поговорим про инвестиции в инвестиционные фонды. Ознакомившись с этой статьей, вы узнаете всю ключевую информацию об инвестфондах: что это такое, каковы риски вложений, на что стоит обратить внимание при выборе и т.д. То есть, как правильно инвестировать в инвестиционные фонды.

Как считается доходность ПИФов?

Чтобы ответить на этот вопрос, нужно знать, как устроены ПИФы. Каждый фонд придерживается определенной инвестиционной стратегии, и приобретает активы на свой баланс в соответствии с ней. Например, если это ПИФ акций, то он приобретает акции определенных компаний.

Чтобы рассчитать стоимость пая, нужно общую стоимость чистых активов на счете ПИФа (СЧА) разделить на количество выпущенных паев. Например, если стоимость акций на балансе фонда составляет 1 млрд рублей, а паев – 1 млн рублей, то делим 1 000 000 000 / 1 000 000 и получаем 1000 рублей. Если к концу года стоимость акций повысится до 1,1 млрд рублей, то стоимость паев возрастет до 1100 рублей, т.е. на 10%. Если же СЧА упадет, к примеру, до 0,9 млрд, то цена пая сократится до 900 рублей.

Таким образом, доходность ПИФов напрямую зависит от стоимости активов, которые приобретает фонд. При этом получаемые купоны и дивиденды, как правило, не выплачиваются инвесторам, а используются для приобретения дополнительных активов, что дополнительно «разгоняет» цену пая.

Доходность пифов по разновидностям

Основные разновидности ПИФов и их примерная доходность таковы:

- Фонды государственных облигаций – наименее рисковые и доходные. Прибыльность обычно находится в диапазоне 6-8% годовых, т.е. чуть выше депозитов.

- Фонды еврооблигаций – результат инвестирования будет зависеть, в том числе, от курса рубля. Если наша валюта падает, то за счет хеджа инвестор получает дополнительную прибыль. Доходность обычно на уровне 8-10% годовых, но при укреплении рубля падает.

- Фонды корпоративных облигаций – чуть более рисковый вариант, чем предыдущие, включает в состав активов долг российских компаний. В зависимости от отрасли может принести прибыль до 10%, а то и 15% годовых.

- Фонды акций – самые рискованные из всех ПИФов. Доходность сильно зависит от набора конкретных акций, входящих в состав активов. Поэтому разброс большой – от 5% до 100% годовых.

- Отраслевые фонды – инвестируют в конкретные товары или сырье, например, в золото. Цена пая коррелирует с изменением стоимости базового актива.

- Смешанные ПИФы – самые сбалансированные фонды, в состав активов которых в разных пропорциях входят акции и облигации. Обычно приносят инвесторам 10-12% годовых при умеренном риске.

- Фонды фондов – служат «обертками» для паевых и биржевых фондов (ETF), которые российскому инвестору просто так не купить без доступа на зарубежные биржи.

Средняя доходность ПИФов

В целом доходность по ПИФам в России очень сильно зависит от внешнеполитических рисков. Например, когда в 2020 году ввели санкции против отдельных компаний, то многие ПИФы акций просто «просели» по доходности.

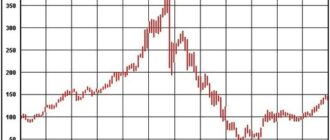

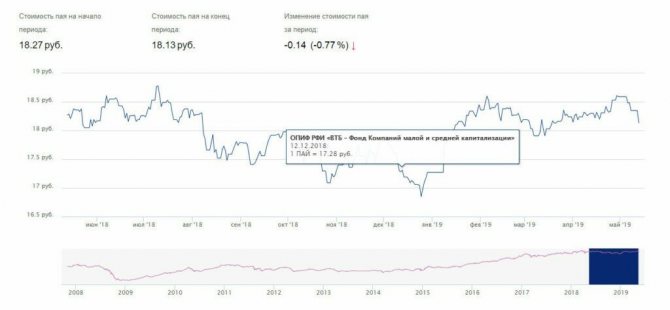

Например, ПИФ акций компаний малой и средней капитализации от ВТБ Управление активами практически весь 2020 год падал, но в итоге всё же показал положительную динамику.

ПИФ ВТБ

Когда в августе 2020 года США запретили своим резидентам держать ОФЗ, то обычно стабильно растущие ПИФы, вкладывающие в госбумаги, значительно упали. И это при том, что сами ОФЗ не изменились, более того, за счет падения стоимости их доходность увеличилась. Многие опытные инвесторы использовали этот момент для входа в такие ПИФы и ETF.

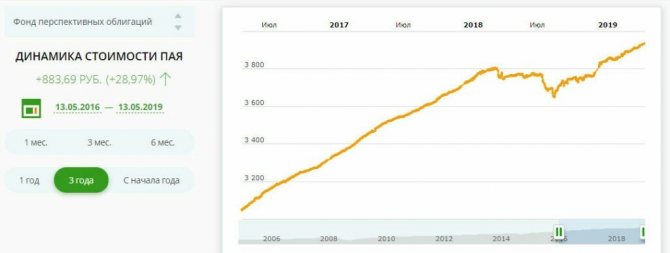

Аналогичная ситуация произошла и с корпоративными облигациями. Это хорошо видно на примере Фонда перспективных облигаций компании Сбербанк Управление активами. Видна просадка в 2020 году и значительный подъем в 2019-м.

ПИФ Сбербанка

Комиссии и налоги

Кроме того, при инвестировании в ПИФы нужно учитывать тот факт, что на итоговую доходность влияют комиссии, которые взимают управляющие компании, а также налоги.

Комиссии бывают трех видов:

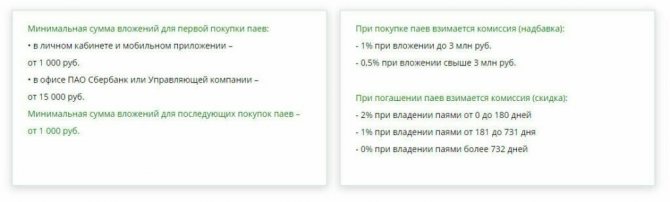

- при покупке – называется «надбавка», обычно ее значение 1-2%;

- при продаже пая – называется «скидка», чем дольше держать паи, тем меньше комиссия;

- за управление – как правило, 0,3-1% от СЧА фонда за год.

На скриншоте – комиссии Сбербанка за управление паями ПИФов.

Комиссии ПИФов

В итоге комиссии могут съедать от 1% до 3% прибыли. Поэтому важно узнать, как можно на них сэкономить.

Большинство ПИФов применяют нулевую скидку при погашении паев спустя 3 года, а также взимают меньшую надбавку при вложении крупной суммы. На комиссию за управление инвестор повлиять, к сожалению, не может. Ее размер целиком и полностью определяется управляющей компанией.

Что касается налога, то инвестор должен заплатить стандартный подходный налог 13% при погашении пая с прибылью. Налог платиться только с полученного дохода. Например, если инвестор купил 500 паев за 1200 рублей каждый, а продал их за 1300, то он получил доход в размере 50000 рублей. В казну нужно будет уплатить 6500 рублей.

Понятно, что в результате налога доходность снижается еще сильнее. Чтобы избежать обязательств по уплате НДФЛ, достаточно держать паи более 3 лет. После этого срока инвестору предоставляется налоговый вычет на инвестиционный доход. Размер вычета – 3 млн рублей за каждый год владения паями. Т.е. сразу после истечение трехлетнего срока можно получить вычет в пределах 9 миллионов, через 4 года – 12, через 5 лет – 15 и т.д.

Особенности налогообложения

На основании того, что ЗПИФ не является юрлицом, он полностью освобождён от уплаты налогов на инвестиционную поступающую прибыль. Дополнительные паевые средства могут вноситься только в том случае, когда происходит продажа или погашение паёв. Под налогообложение попадает и промежуточный доход. Отложенное перечисление даёт экспертам возможность реинвестировать имеющийся доход, от сделок с ЗПИФ. Если участник-пайщик передаёт имущество в ЗПИФ, то эта операция налогом не обременяется.

По законодательным нормам все юрлица планово сами уплачивают паевые налоги по актуальным ставкам. Доходные статьи пайщиков-резидентов обременяются госсбором как установлено для физлиц по ставкам в 13%, юрлиц — 20%.

Когда состав закрытого фонда включает недвижимые активы, то обязательно удерживается инвестиционный налог. В оплате задействуются финактивы ЗПИФ. Упомянутый налог не взимается в том, если реализуются жилой финобъект или земельные участки.

Бенчмарк – индикатор доходности ПИФа

Таким образом, сама по себе доходность ПИФов в отрыве от экономической ситуации не дает представления о качестве работы фонда. Более того, многие начинающие инвесторы, опираясь только на данные о доходности в прошлом, ведут себя на рынке совершенно неправильно. Они приобретают паи самых доходных фондов, когда их стоимость находится на максимальном значении, а продают их при снижении цен, паникуя из-за того, что их сбережения уменьшаются.

Следовательно, чтобы понимать, когда именно следует вкладывать в ПИФ и каковы его перспективы, необходимо проанализировать, в какие инструменты инвестирует фонд, по какой стратегии и как ведут себя управляющие при нестабильности на рынке.

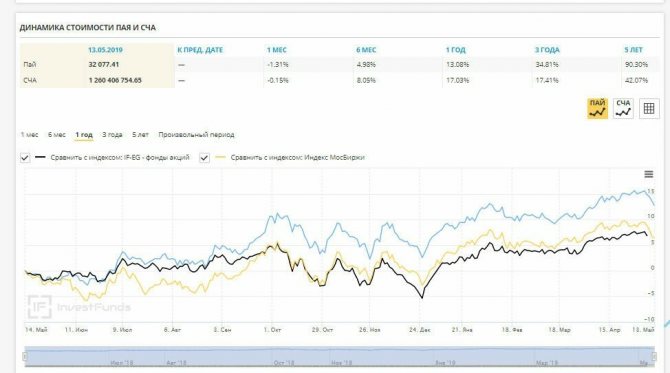

Для понимания, насколько профессионально ведут себя управляющие и насколько вообще выгоден фонд, оптимально сравнить его с бенчмарком. Это индекс, с которым сравнивается доходность ПИФа. При прочих равных – если кривая доходности паевого фонда обгоняет бенчмарк, то этот ПИФ лучше, чем аналоги.

Например, на графике – стоимость пая ПИФа «Райффайзен – акции». В качестве бенчмарка выступают сразу два индекса: IF—EG и Мосбиржи. Фонд обгоняет их оба.

ПИФ Райффайзена

На самом деле анализировать доходность фондов следует при помощи различных технических индикаторов, например, коэффициента Шарпа или альфа, а также смотреть на волатильность. Эти коэффициенты показывают, насколько эффективно работают управляющие и отрабатывают ли все возможности рынка, а также на сколько примерно вырастет (или упадет) стоимость пая в зависимости от величины бенчмарка. Например, если индекс меняется на 2%, то цена пая может меняться на 2,5%, причем это работает в обе стороны – и на понижение, и на повышение.

Но начинающему инвестору достаточно ознакомиться с составом активов, сравнить доходность с бенчмарками и на основании этих данных прикинуть перспективы ПИФа в будущем.

Кроме того, лучше всего инвестировать не в один ПИФ, а несколько. Возможно, даже в рамках различных управляющих компаний. Так ваш доход не будет зависеть от доходности только одного ПИФа и ситуации только в одной отрасли экономики.

За какой промежуток времени анализировать доходность?

Инвестору нужно настроиться на то, что ПИФы – это надолго. Особенно, если речь идет о фондах акций. На краткосрочной дистанции (до года) и даже среднесрочной (до 2-3 лет) возможно падение стоимости пая и, как следствие, доходности ПИФа.

Поэтому оптимально инвестировать в паевые фонды на срок от 3 лет. За этот срок любые негативные тенденции, как правило, сглаживаются, и ПИФ начинает приносить доход.

Многие профессиональные инвесторы, кстати, используют моменты падения доходности инструмента в качестве сигнала на покупку, а потом зарабатывают деньги на резком росте стоимости пая.

В трехлетнем срок инвестирования есть и другие плюсы:

- большинство управляющих компаний предлагают небольшие скидки при выходе из инвестиции спустя 3 года;

- можно получить налоговый вычет на доход.

Следовательно, и анализировать доходность фонда лучше всего как минимум на 3-летнем промежутке времени. Если ПИФ продолжает демонстрировать тенденцию падения стоимости пая больше этого срока, то это говорит о серьезных проблемах в управлении, и лучше избежать инвестиций в него.

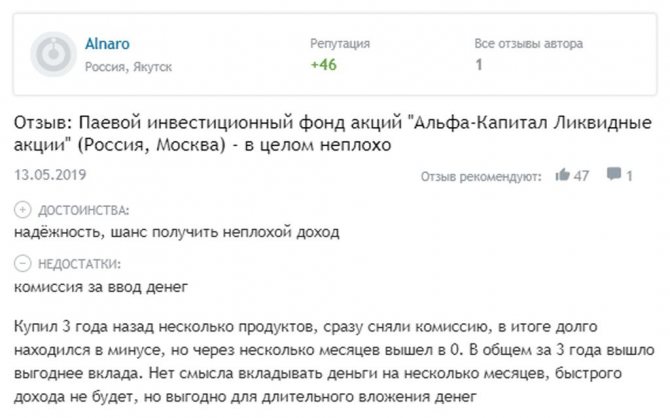

Отзывы

Если резюмировать отзывы о вложениях в паевые инвестиционные фонды, можно прийти к выводу, что большинство клиентов остается с положительным мнением о данных инструментах. Однако многие вполне оправданно сетуют на высокие комиссии и издержки по обслуживанию счетов.

Самые доходные ПИФы 2020 года

Удобнее всего смотреть рейтинг доходности ПИФов на специальных сервисах. Крупнейшим в России является investfunds. Найти отсортированный по доходности список паевых фондов можно здесь: https://pif.investfunds.ru/funds/rate.phtml.

Если смотреть доходность ПИФов за последний год, то картина такая. Наиболее прибыльными оказались фонды, инвестирующую в нефтяную и сырьевую отрасль экономики, в числе аутсайдеров, показавших отрицательную динамику, оказались фонды, делавшие ставку на акции несырьевых и потребительских компаний. Например, ПИФ Альфа-Капитала Торговля просел на 18,35%, а Райффайзена «Потребительский сектор» – на 14,17%. И это вполне отображает реалии российской и мировой экономики.

Лидерами оказались:

- ВТБ – Фонд нефтегазового сектора, +39,98%;

- Альфа-Капитал – Ресурсы, +39,13%;

- Сбербанк – Природные ресурсы, +35,90%;

- Райффайзен – Сырьевой сектор, +33,23%;

- САН – Смешанные инвестиции, +28,10%;

- Альфа-Капитал – Ликвидные акции, +25,61%;

- КапиталЪ – Мировая индустрия спорта, +24,95%;

- Атон – Инфраструктура, +24,45%;

- ТФГ – Валютные еврооблигации, +23,52%;

- Система Капитал – Резервный валютный, +23,11%.

Доходность ПИФов за прошлый год

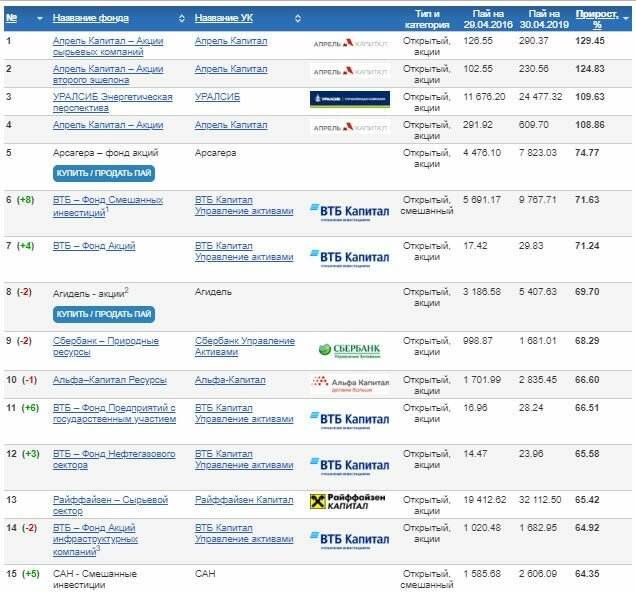

Если же смотреть на трехлетней дистанции, то лидерами по доходности среди ПИФов оказываются совсем другие управляющие компании:

- Апрель Капитал – Акции сырьевых компаний, +129,45%;

- Апрель Капитал – Акции второго эшелона, +124,83%;

- Уралсиб – Энергетическая перспектива, +109,63%;

- Апрель Капитал – Акции, +108,86%;

- Арсагера – Фонд акций, +74,77%;

- ВТБ – Фонд смешанных инвестиций, +71,63%;

- ВТБ – Фонд акций, +71,24%;

- Агидель – Акции, +69,70%;

- Сбербанк – Природные ресурсы, +68,29%;

- Альфа-Капитал – Ресурсы, +66,60%;1

- ВТБ – Фонд Предприятий с госучастием, +66,51%;

- Райффайзен – Сырьевой сектор, +64,42%.

Доходность ПИФов за 3 года

Как видно, на долгосрочной дистанции фонды акций обгоняют по доходности фонды облигаций и прочие разновидности. Также неплохо себя чувствуют ПИФы смешанных инвестиций за счет более сбалансированного состава активов.

Но в то же время именно ПИФы акций наиболее волатильны, и не у каждого инвестора хватит нервов держать дешевеющие паи. К тому же, если фонд непрестанно рос несколько лет, не исключена его коррекция. Поэтому выбирать подходящий ПИФ для инвестирования, опираясь только на его доходность в прошлом, не совсем верно. Удачная история в прошлом не гарантирует такой же прибыли в будущем.

На что обращать внимание при покупке доходного ПИФа?

Обобщим, на какие параметры стоит обращать внимание при выборе подходящего ПИФа:

- доходность ПИФов в прошлом – важный критерий, который позволяет понять, сколько вообще можно заработать на данном финансовом инструменте;

- разница между бенчмарком и графиком котировок пая – если ПИФ обгоняет бенчмарк или идет вровень с ним, то всё в порядке;

- объем собственных средств (стоимость чистых активов) – чем больше средств под управлением фонда, тем более диверсифицированный портфель могут собрать управляющие и тем меньше риски;

- конкретный состав эмитентов и предполагаемая их «судьба» в будущем – если есть основания для роста, то и ПИФ тоже вырастет;

- размер скидок и надбавок – чем меньше возьмет себе управляющая компания, тем больше получит инвестор;

- прирост капитала – чем больше людей инвестируют в фонд, тем лучше: скорее всего, он надежный.

В целом лучше собирать диверсифицированный портфель из нескольких различных фондов. Например, оптимальным будет такой состав:

- 30% – ПИФы облигаций;

- 20% – смешанных инвестиций;

- 40% – акций;

- 10% – отраслевой или сырьевой ПИФ.

На долгосрочной дистанции такой портфель обязательно покажет хорошую доходность, а защитные активы помогут сохранить доходность на среднесрочной.

Преимущества инвестирования во взаимные фонды денежного рынка

- Диверсификация — перераспределение рисков между несколькими финансовыми инструментами.

- Профессиональное управление деньгами — сопровождение менеджеров инвестиционной компании вкладчиков на протяжении всего процесса инвестирования.

- Широкий выбор. Возможность широкого выбора капиталовложения обеспечивается немалым количеством взаимных фондов (акций, облигаций, денежного рынка).

- Ликвидность — инвестор может в любое время продать свои акции и вернуть средства.

- Экономия — вкладчик покупает уже готовые портфели финансовых посредников, а не составляет его сам из ценных бумаг отдельных корпораций.

- Защита инвестора и его прав — взаимные фонды регулируются на федеральном законодательном уровне посредством Комиссии по ценным бумагам и биржам.

- Удобство — акции можно продать или купить с помощью брокеров, финансовых консультантов, банков, страховых агентов.