Депозитарные расписки на акции и прочие инструменты появились как ответ на ограничение покупки ценных бумаг компаний-нерезидентов. Этот инвестинструмент стал популярен, и используется для сбора по-настоящему диверсифицированного портфеля, включающего бумаги компаний всего мира. С точки зрения инвестиций депозитарные расписки (ДР) дают все то же самое, что и прямая покупка ценных бумаг на фондовой бирже.в

Из данной статьи Вы узнаете:

- Что такое депозитарная расписка (ДР) простыми словами?

- Типы ДР и их особенности

- Как работают депозитарные расписки?

- Дивиденды и налогообложение

- Преимущества и недостатки

- Заключение

Что такое депозитарная расписка (ДР) простыми словами?

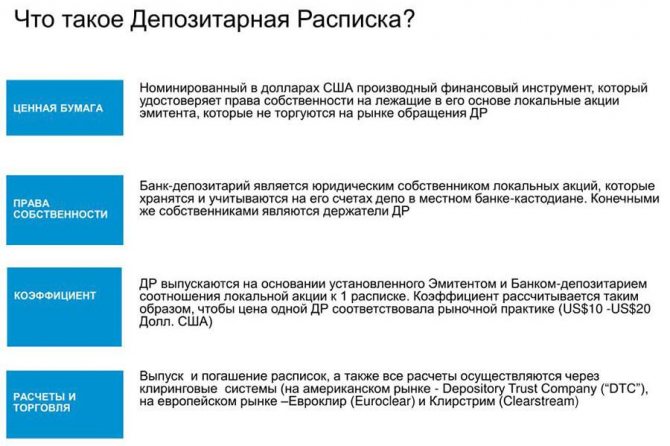

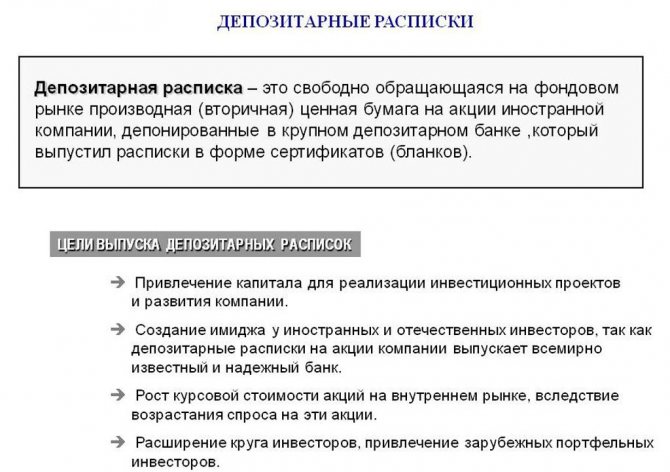

Депозитарная расписка (ДР, англ. «depositary receipt«) – это свободно обращающийся сертификат, владелец которого получает право собственности на ценные бумаги компании-нерезидента.

По сути, депозитарные расписки – вторичные ценные бумаги, дающие право собственности на другие ценные бумаги, это законный способ преодолеть ограничения на инвестиции в акции зарубежных компаний.

Первая в истории ДР появилась в 1927 г. Из-за особенностей американского законодательства акции британской торговой сети Selfridges не могли торговаться на площадках США. Для обхода этого ограничения американский банк Морган Гаранти выпустил первые депозитарные расписки. Так были созданы АДР – американские депозитарные расписки, называются так из-за того, что создаются для торговли на американских площадках.

Подробно принцип действия этого инструменты разберем ниже. Простыми словами, принцип действия депозитарных расписок можно представить так:

- банк, работающий в соответствующей стране, покупает акции зарубежной компании;

- создается новый тип ценных бумаг (те самые ДР). Каждая ДР соответствует определенному числу акций компании-нерезидента. ДР не могут существовать сами по себе, они всегда обеспечены соответствующим количеством акций;

- так как банк работает в той же стране, где находятся нужные биржи, расписками можно свободно торговать.

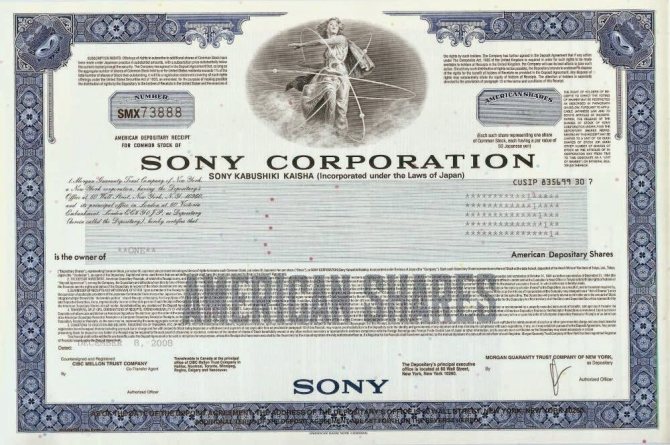

ДР выпускаются в виде обычных сертификатов. В них указывается название компании, на акции которых создана расписка, CUSIP, кто выступает в роли депозитария, какому количеству ценных бумаг соответствует ДР.

Типы ДР и их особенности

Так как депозитарные расписки относятся к ценным бумагам, регуляторы выдвигают к ним ряд требований. В зависимости от этого, а также от других критериев ДР можно разделить на несколько типов.

Классификация по географическому признаку

Этот инструмент создается под конкретный рынок. В зависимости от этого выделяют:

- ADR– американские депозитарные расписки

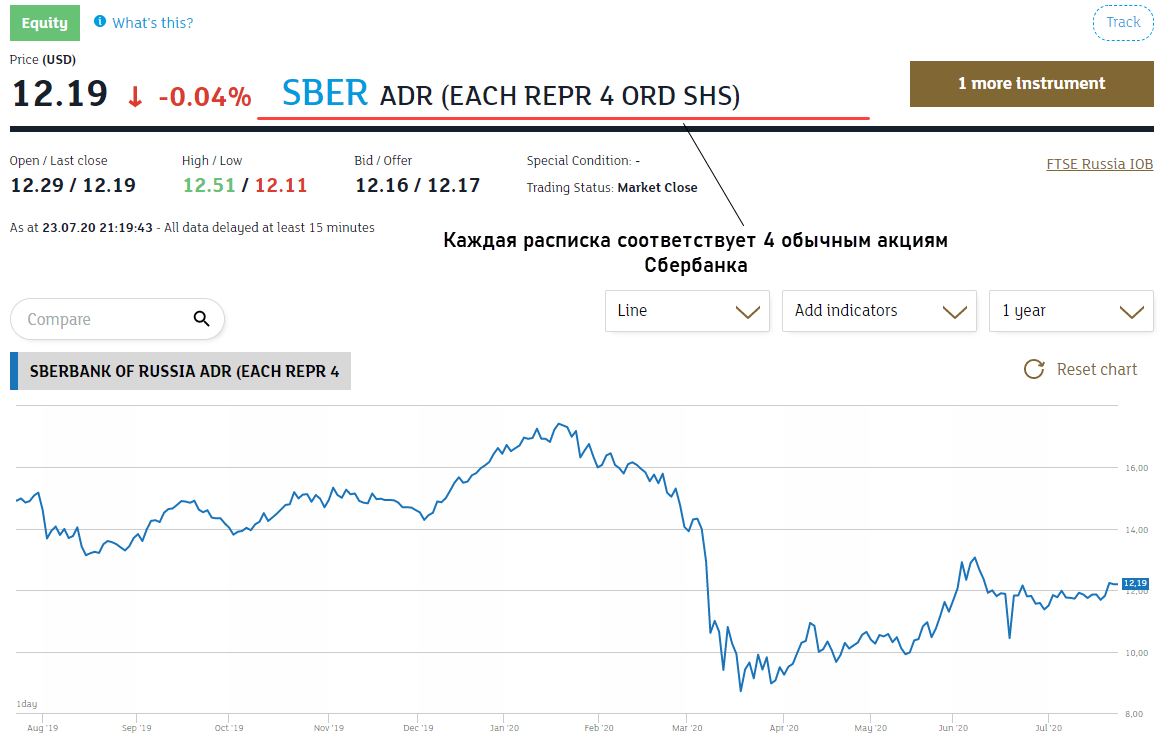

. Хороший пример – Сбербанк, бумаги которого можно купить на London Stock Exchange, но обращаются здесь не непосредственно ценные бумаги, а ADR. Причем каждая расписка соответствует 4 обычным акциям. Без этой схемы акции Сбербанка не были бы доступны на Лондонской бирже;

- GDR

– global depositary receipts (глобальные депозитарные расписки). Создаются, чтобы компании-нерезиденты смогли выйти на рынок Европы, чаще всего GDR торгуются на площадках нескольких европейских стран. Это более молодой инструмент по сравнению с ADR. Например, на Börse Frankfurt торгуются не только акции немецких и других компаний, но и GDR на акции Mail.Ru Group Ltd. Без этого инструмента трейдерам, работающим на Франкфуртской бирже, для инвестирования в бумаги Mail.ru пришлось бы регистрироваться у брокеров, имеющих выход на ММВБ. Это неудобно и, скорее всего, никто бы в Германии не стал связываться с этими акциями;

- JDR – японские ДР. Впервые созданы Citibank и Mitsubishi UFJ Trust and Banking Corporation (это подразделение более крупной структуры под названием Mitsubishi UFJ Financial Group);

- RDR – специфический инструмент, впервые появился в 2010 г. Первым российским эмитентом депозитарных расписок стал Сбербанк России, он выпускал расписки на бумаги Rusal, они в то время торговались и в РФ, и на площадке Гонконга. Было заключено соглашение со Сбербанком России и выпускались РДР, каждая из которых соответствовала 10 обычным акциям Русала. Правда, спрос на эти ДР был низким и с 10 августа 2020 г. программа выпуска РДР закрыта, Сбербанк прекратил их выпуск и погашение;

- EDR – European depositary receipts (европейские депозитарные расписки). В разработке участвовали Citibank и Paris Stock Exchange, инструмент создан для европейских стран.

На биржах могут одновременно торговаться и ценные бумаги компании, и ДР на эти же акции. Подобная ситуация была на ММВБ, когда на ней обращались и акции Rusal, и депозитарные расписки на них же. Но depositary receipts выпускались на акции, обращающиеся на HKEX.

Типы ДР

Весь массив этих ценных бумаг можно разделить на 2 категории:

- спонсируемые – их выпуск инициирует эмитент акций, то есть сама компания;

- неспонсируемые – их может выпускать не только компания, но и сами банки или крупные держатели акций. Этот тип ADR удобен за счет мягких требований со стороны SEC, но может выпускаться только на бумаги, уже обращающиеся на биржах. Купить их можно только на OTC рынке, на биржи они не допускаются.

Если ADR размещены на любой бирже США, они по умолчанию относятся к спонсируемым. Также в описании ценной бумаги указывается тип.

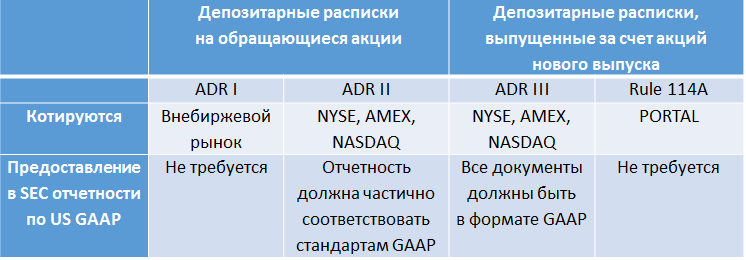

Спонсируемые ADR делятся на подвиды в зависимости от того какие требования SEC выполняет эмитент:

- I level – максимально мягкие требования со стороны SEC. Такие АДР выпускаются только на бумаги, уже находящиеся в обращении. Они не могут торговаться на фондовых биржах, компании используют их для повышения ликвидности. Основное смягчение требований по сравнению с более высокими типами – отсутствие необходимости подавать отчет согласно американским общепринятым принципам бухучета (US GAAP);

- II level – подается отчетность US GAAP. Бумагам этого типа позволено выходить на биржи, но выпускаются они только на акции в обращении;

- III level – наивысший уровень среди публичных АДР, они могут выпускаться и на акции, продаваемые на IPO, и на бумаги в обращении. Это самый дорогой и самый сложный путь, зато можно быстро привлечь капитал;

- 144A rule – программы выпуска АДР, соответствующие этому правилу, называют частными. Бумаги недоступны всем желающим и распространяются среди узкого круга квалифицированных инвесторов. Свое название получили из-за необходимости соответствия правилу 144А. Это правило смягчает положения Закона о ценных бумагах, принятого в 1933 г. по части срока владения ценными бумагами квалифицированными инвесторами. Также это правило убирает требование по обязательно регистрации в SEC.

АДР второго уровня используются редко, с точки зрения затрат это невыгодный вариант. Требования фактически те же, что и на 3 уровне, но не могут выпускаться для акций, продаваемых на IPO.

Размещение ADR

Листинг ADR на биржевых площадках предусматривает 3 стадии. Первая стадия самая простая. АДР иностранной компании будут размещены на электронной доске объявлений OTCBB, которая относится к внебиржевой торговой площадке Америки, а также на Pink Sheets (розовых листах).

Почему первая стадия является самой простой для иностранных компаний? Это связано с отсутствием необходимости соблюдения требований финансового регулятора США по раскрытию отчетности. Это можно назвать первым шагом для фирмы по выходу на фондовый рынок Америки.

Вторая стадия подходит для компаний, желающих размещать свои ценные бумаги на самых крупных площадках США. Разумеется, в данном случае фирма должна зарегистрироваться у регулятора США. Важным условием также является соблюдение требований биржи.

Третья стадия используется, если фирма стремится к привлечению капитала за счет размещения депозитарной расписки. Это самый непростой вариант из всех, перечисленных выше, поскольку у регулятора подлежат не только АДР, но и первоначальные активы. Данный уровень считается фактическим размещением ценных бумаг на торговой площадке.

Как работают депозитарные расписки?

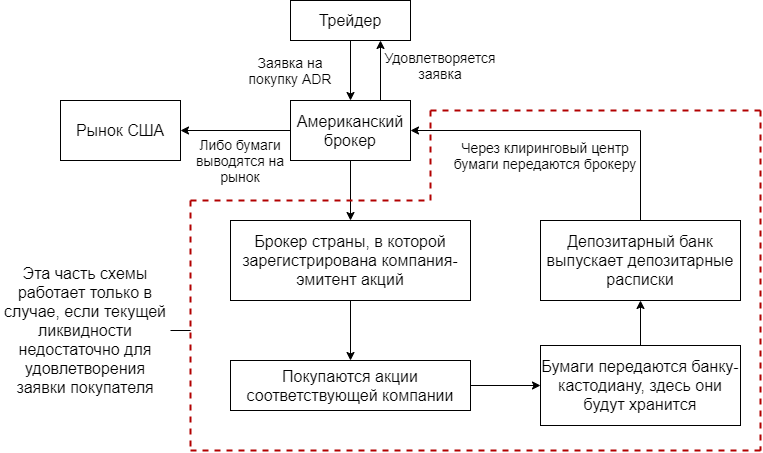

И американские, и российские, и глобальные депозитарные расписки работают по одному и тому же принципу. Предположим, американский трейдер хочет купить акции компании-нерезидента, например, французской компании Total SA (ADR торгуются на NYSE):

- открывается счет у американского брокера, имеющего выход на NYSE, где торгуются соответствующие АДР;

- через торговый терминал отправляется заявка на покупку нужного количества расписок;

- американский брокер перенаправляется этот приказ брокеру страны, в которой зарегистрирован эмитент акций. В нашем случае это Франция;

- брокер во Франции покупает нужное количество акций, передает их в банк-кастодиан. Его функция в этой схеме – хранение ценных бумаг;

- в США есть депозитарный банк, заключивший соглашение с кастодианом. Кастодиан уведомляет депозитарный банк о том, что акции куплены, они выступают в роли залога, под который американский банк и выпускает ADR;

- затем депозитарный банк через клиринговый центр передает расписки брокеру, который и исполняет заявку трейдера. По той же схеме происходит выпуск расписок, которые затем направляются на американский рынок.

Описанная схема – максимально сложный вариант. Если речь идет о высоколиквидных ADR, по которым есть предложения от продавцов и покупателей, то при заключении сделки бумаги просто списываются с одного брокерского счета и записываются на другой. Схема выше работает в случаях, когда недостаточно ликвидности для удовлетворения запроса покупателя.

При продаже ADR схема работает в обратном порядке. В роли эмитентов выступают крупнейшие банки планеты. Среди них Ситигруп, Дойче Банк и другие. Они же разрабатывают ДР при первом запуске, тот же Citigroup участвовал в разработке JPR (Япония) и EDR (европейские бумаги).

Покупка ADR, GDR, RDR не отличается от работы с акциями. Для работы с ними понадобится брокерский счет и выход на соответствующую биржу.

Виды

Полезные статьи

Как сформировать правильный пассивный инвестиционный портфель Asset Allocation?

25 привычек, которые отделяют богатых людей от бедных +12 вещей, которые не дают вам разбогатеть

Что такое диверсификация инвестиционного портфеля и почему это так важно?

Разрушаем мифы о «раскрученных» форекс трейдерах России и мира

Если вы заинтересуетесь инвестированием в депозитарные расписки, то встретите такие термины, как спонсируемые и неспонсируемые. Вот какая между ними разница.

Спонсируемые

Этот тип расписок эмитируется и финансируется по инициативе компании, владеющей исходными акциями.

Неспонсируемые

Такие расписки выпускаются по инициативе финансового учреждения, то есть банка. В этом случае, банк представляет собой крупную компанию, закупает интересующие его акции, самостоятельно выпускает на них депозитарные расписки и обеспечивает обращение.

Неспонсируемые программы утрачивают популярность, так как регулирующие биржевую деятельность комиссии критично относятся к подобной практике.

Считается, что метод неспонсируемого выпуска непрозрачен.

Ограничивает права остальных участников рынка на покупку базовых акций, а также способен привести к сокрытию финансовой информации эмитентом.

Дивиденды и налогообложение

И американские, и глобальные и российские депозитарные расписки не ограничивают владельца в дивидендах. Владение ДР с точки зрения компании то же самое, что и владение акциями, поэтому все держатели ДР получают и дивиденды. Единственное, что нужно учитывать – количество акций, приходящихся на одну ДР. Дивиденды всегда выплачиваются в валюте или рублях на акцию, дальнейший пересчет придется делать самостоятельно.

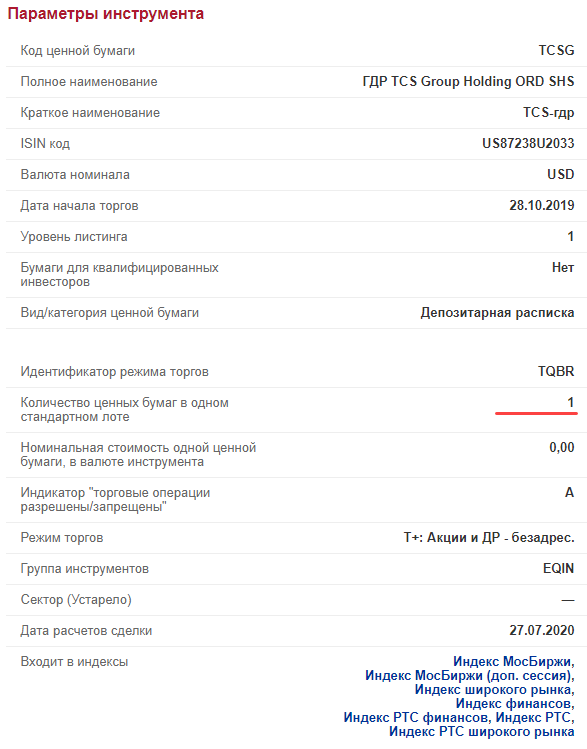

Например, на ММВБ торгуются ГДР на акции TCS Group Holding. Каждая ГДР соответствует 1 акции, значит при выплате дивидендов держатель получит $0,21 (промежуточные дивиденды в 2020 г.) на 1 бумагу.

Сколько бумаг входит в 1 ДР указывается в описании инструмента на бирже где он торгуется. Та же информация должна быть у брокера.

Что касается налогообложения, то если брокер является налоговым агентом, то при работе с ДР он сам платит налоги за вас. Правда, в случае с дивидендами по АДР придется самостоятельно уплачивать с них налог, заполнять декларацию 3 НДФЛ и обращаться в налоговую. В п. 2 ст. 275 НК РФ сказано, что в случае выплаты дохода российским эмитентом ДР налогоплательщик должен сам рассчитывать размер НДФЛ.

Сильные и слабые стороны работы с депозитарными расписками

Для удобства сделаем сравнение в табличной форме.

| Преимущества | Недостатки |

| 1. Возможность диверсификации портфеля. Инвесторы могут покупать акции компаний из любых стран.

2. Инвесторы получают дивиденды, право голоса. Владение ДР – практически то же самое, что и владение акциями. 3. Покупка ДР удобнее, проще и дешевле (меньше комиссий). 4. Этот инструмент облегчает привлечение капитала. |

1. Сравнительно низкая ликвидность. ДР не всегда подходят для активного трейдинга.

2. ДР могут быть отозваны. Период возврата средств не мгновенный, деньги окажутся замороженными на некоторое время. 3. Цена расписки зависит от стоимости акции, есть риски снижения котировок, например, из-за плохого квартального отчета, ухудшения состояния мировой экономики. 4. Валютный риск – если дивиденды конвертируются в другую валюту, то это происходит по курсу, указанному в депозитарном договоре. При изменении курса инвестор может терять деньги за счет этого. |

Цели выпуска ADR и GDR

Вот такие цели преследуют компании, которые выпускают GDR и ADR:

- Расширение рынка покупателей благодаря иностранному рынку, привлечение дополнительного капитала.

- Увеличение ликвидности акций компании благодаря обращению на заграничных фондовых рынках.

- Увеличение влиятельности бренда, т.к. депозитарные расписки выпускают крупные иностранные банки с хорошей репутацией.

- Увеличение спроса и стоимости акции благодаря экономическим новостям о выпуске дополнительного количества акций (эмиссия).

А что получит иностранный инвестор, если купит депозитарные расписки наших компаний?

- Получение доступа к активам с высокой доходностью в стране с развивающейся экономикой.

- Дополнительный заработок на более высокой ставке в развивающейся стране, по сравнению с развитыми.

- Дополнительный заработок на изменении курса рубля к доллару. Здесь открывается возможность на спекуляции на валютном рынке.