Что такое субординированные облигации простыми словами

Субординированные облигации – это ценные бумаги, которые предполагают повышенный доход, но выпускаются банками в российских рублях (рублевые), долларах (долларовые) либо евро.

Вопросы, связанные с ними, регулируются ст. 25.1 ФЗ РФ № 395-1 от 02.12.1990 (акт. ред. от 27.12.2019).

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Права держателя облигации соотносятся с получением дохода, конвертацией и, соответственно, погашением. Для субординированных ценных бумаг характерно следующее:

- номинальная стоимость 1 облигации – не меньше 10 млн руб.;

- бессрочный либо, как минимум, 5-летний срок погашения;

- досрочное погашение невозможно по требованию держателя облигации (PUT-оферты), но допускается по инициативе банка (CALL-оферты);

- по большей части неконвертируемость (при необходимости они списываются безвозвратно).

На практике можно встретить другие варианты названий этих ценных бумаг: «суборды», «подчиненные» либо «младшие» (англ. subordinated) и «второстепенные».

Важно!

При банкротстве банка требования держателя субордов удовлетворяются в предпоследнюю очередь. Сначала погашают основные требования, в т. ч. по обычным, биржевым облигациям, затем по субордам, а потом – акциям.

Как отличить субординированные акции от обычных

Ни один облигационный выпуск не содержит прямых указаний на то, что он является субординированным. Узнать, что это суборды, можно по их характерным признакам. К ним относят:

- Тот факт, что это еврооблигация.

- Она выпущена банком.

- У нее соответствующий срок погашения: бессрочный либо не менее 5 лет.

Два последних условия касаются не только еврооблигаций, но и ценных бумаг, выпущенных для внутреннего рынка.

Подтвердить предположение о том, что это, действительно, суборды, может описание характеристик выпуска в проспекте эмиссии облигаций.

Он публикуется на сайте банка и e-disclosure.ru (сервер раскрытия информации).

Еще один, кстати, наиболее оптимальный способ – использование сервиса investfunds.ru. Через поиск облигаций здесь можно найти свой выпуск, заполнив предложенную поисковую форму. Далее, в результатах поиска можно посмотреть параметры облигации, где будет указано, что она субординированная либо нет.

Сравнение субординированных и обычных облигаций

| Основные критерии оценки (для сопоставления) |

Обычные облигации | Субординированные |

| Форма выпуска | эмиссионная | эмиссионная |

| Вид эмитента | любой | банк |

| Срок | ограничений нет | не меньше 5 лет |

| Доходность | высокая | повышенная (на 1-3% больше, чем у обычных) |

| Досрочное погашение | оговаривается по каждому выпуску | невозможно без согласования с банком |

| Погашение при банкротстве | приоритетное право | после обычных облигаций |

| Риск | высокий, но у облигаций гос. банков имеется защита |

повышенный (более высокорискованные), при банкротстве активы аннулируются |

Что такое «суборды»?

По приоритету облигации делятся на преимущественные и субординированные.

У держателей «субордов» меньше прав, чем у владельцев классических бондов. По закону, обязательства по ним исполняются после требований кредиторов третьей очереди. В списке претендентов на возврат денег от банка-банкрота держатели «субордов» обгоняют только акционеров.

Зачем же инвесторам покупать ценные бумаги с таким высоким уровнем риска? Чтобы получить более высокую доходность по сравнению с обычными евробондами!

Положение 395-П от 28.12.2012-го позволяет компаниям использовать субординированные облигации как инструмент увеличения собственного капитала. Выпуск «субордов» осуществляется по классической схеме LPN (сертификаты участия в кредите).

Срок погашения таких бондов не может быть меньше пяти лет.

С какой целью выпускают субординированные облигации

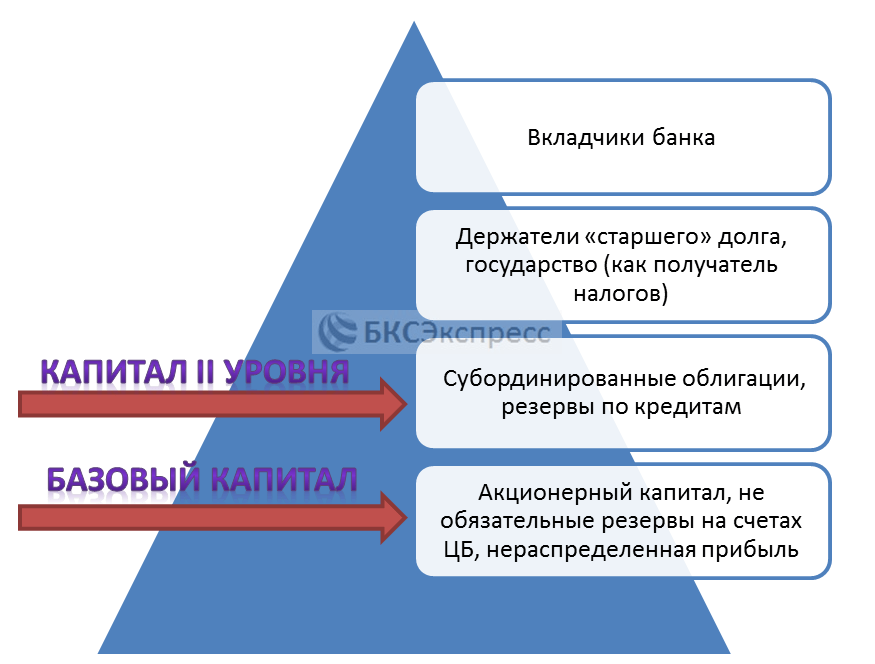

Для банка суборды – это источник капитала второго уровня, так называемый вспомогательный капитал.

В дальнейшем его можно использовать:

- Для выдачи кредитов, а также с целью привлечения займов.

- Чтобы привести капитал в полное соответствие с нормами, установленными Центробанком.

Основная цель – привлечение дополнительных средств. При помощи субордов сделать это гораздо проще. Они прельщают своей высокой доходностью. К тому же выпускаются быстрее, т. к. требований к банку по ним меньше. Да и процедура регистрации выпуска упрощена.

Кто заинтересован в выпуске субординированных облигаций

Прежде всего, банк-эмитент. Он отвечает по этим ценным бумагам лишь текущим финансовым состоянием. При ухудшении состояния банк на вполне законном основании вправе прекратить выплаты по ним, а при банкротстве и вовсе их списать. Подобные списания отображаются как положительный результат в отчете о прибыли и убытках, увеличивают капитал первого уровня.

Простыми словами. Суборды, пополняют банковский капитал второго уровня, а также подлежат списанию в капитал первого уровня при его недостаточности. Тогда прекращаются выплаты по номиналу и процентам, но лишь в том объеме, который требуется для достижения требуемого уровня норматива капитала. При этом проценты, которые не выплачены, не компенсируются и накоплению не подлежат.

Что касается держателей субордов, то они при обозначенных обстоятельствах вправе конвертировать их в акции. Эта возможность предоставляется взамен списания привлеченных средств на нераспределенную прибыль эмитента.

Помимо банков свой интерес в выпуске субордов имеют владельцы бизнеса. Они прибегают к нему из-за плохой конъюктуры рынка либо «проблемного» долга. Это позволяет избегать дополнительной эмиссии акций, способствует повышению ликвидности.

Еще одним заинтересованным лицом является материнская . Дочерняя компания размещает суборды, которые при отсутствии к ним интереса, выкупает материнская.

Как это работает в России

На территории РФ суборды выпускают как крупные, так и малые эмитенты. В основном это еврооблигации банков. Приобрести хотя бы 1 облигацию можно имея всего 1 000 $.

Важно!

Банк России еще в Информационном письме № ИН-016-41/26 от 11.05.2018 предписывает не привлекать через суборды средства всех без исключения физлиц (непрофессиональных инвесторов).

Из-за повышенного риска, присущего этим ценным бумагам, рекомендовано работать в этом направлении преимущественно с профессионально подготовленными инвесторами.

Речь идет о тех инвесторах, которые являются либо признаны квалифицированными по действующему законодательству РФ.

Что такое «Базель III»?

Базельский комитет по банковскому надзору был создан в 1975 году. В его состав входят представители центральных банков США, Швейцарии, Канады, Германии, Франции, Великобритании, Японии и других стран из G-10.

Цель создания Базельского комитета: разработать стандарты, правила и методики, которые помогут предотвратить крупные потери и банкротства банков, хедж-фондов и других институциональных инвесторов.

Самые известные документы комитета: Базель I, II и III. Каждый из них так или иначе нормирует уровень достаточности капитала с учетом кредитных рисков.

В России Базельские соглашения впервые упоминаются в инструкции ЦБ РФ №1 «О порядке регулирования деятельности коммерческих банков». Базель I используется у нас еще с 1991 года. Второй внедрен сравнительно недавно. И надо сказать, не полностью и с серьезными «поправками».

Основные причины:

- Нехватка кадров и финансов для внедрения системы.

- Малое количество национальных рейтинговых агентств.

- В банковской российской практике по-разному определяют дефолт, кредитные потери и просроченную задолженность.

- Недостаток статистических данных по потерям из-за кредитного и операционного рисков.

- Дефицит исследований о том, как отраслевые и экономические циклы влияют на уровень потерь и рисков в банках.

В общем, причин много – суть одна: стандарты «Базель II» так и не были запущены в России в полном объеме. Несмотря на это, Центробанк настоял на том, чтобы следующие стандарты третьего поколения были полностью внедрены уже с 1 января 2020 года.

Плюсы и минусы субординированных облигаций

Явным преимуществом субордов, привлекающим инвесторов, является повышенная доходность. Процентная ставка по ним практически всегда превосходит доходность обычных облигаций. А оптимальный уровень рисков у надежного эмитента всегда выступает своего рода гарантией приумноженного дохода.

К существенным минусами причисляют следующее:

- эмитент (банк) вправе выставить условия, по которым односторонне могут прекращаться выплаты;

- при банкротстве банка держатель получит часть причитающихся выплат, да и то только в предпоследнюю (чуть ли не последнюю) очередь.

Сюда можно отнести также труднопрогнозируемость ставок ввиду более длительного срока обращения облигаций (от 5 лет). Немаловажен и тот факт, что в условиях экономического кризиса именно банкам «достается» больше всего.

Преимущества и недостатки

Как и все финансовые инструменты, валютные облигации неидеальное средство заработка.

К преимуществам этих ценных бумаг можно отнести:

- прозрачное ценообразование;

- высокую доходность;

- фиксированную величину купонного дохода;

- держатель знает точную дату погашения ЦБ и получения купона.

Однако существуют и недостатки. Среди них укажу:

- непредсказуемость валютного курса;

- среднюю ликвидность;

- ограниченное количество бумаг в обращении.

Явный минус этого инструмента – высокий финансовый порог для входа, не менее 1 тыс. долларов. Не каждый может позволить себе инвестировать в валютные облигации.

Подводные камни

Хотя инвестиции в еврооблигации считаются одними из самых надежных – они не идеальны.

Во-первых, трудно предсказать курс валют на долгий срок. На курс влияет очень много разных факторов: цены на нефть, политическая стабильность в стране, локальные военные конфликты и прочее. Поэтому при больших скачках курса инвестор может как много заработать, так и много потерять.

Во-вторых, от банкротства эмитента никто не даст 100 % гарантии. Даже приобретая бумаги крупных или Газпрома, надо иметь в виду, что зачастую они сами не выпускают валютные облигации. Обычно это делают их дочерние компании, которые менее застрахованы от банкротства. Такой же гарантии нет и в отношении бумаг Минфина.

В чем заключаются преимущества покупки субординированных облигаций для инвесторов

Основными их покупателями обычно значатся аффилированные лица, а также крупные инвесторы (фонды и т. п.). Именно для них важна повышенная доходность, и чем выше, тем лучше. А что как не суборды того же Сбербанка либо иного крупнейшего сверхнадежного эмитента могут это дать? При столь консервативном вложении у них доходность всегда будет больше, чем у обычных облигаций.

Наглядный пример. Бессрочные суборды, приобретенные держателями у ВТБ, Газпромбанка, успешно миновали кризис 2014-2015 гг. Их владельцы и по сей день получают стабильный приумноженный доход.

Можно ли купить физическим лицам?

Ответим сразу — да, можно, через брокера. Но так было не всегда, существовали некоторые преграды, давайте обо всем по порядку.

Рынок евробондов в начале своего пути существовал исключительно вне биржи (был межбанковским). Однако с 2014 года данный вид ценных бумаг поступил в оборот на Московскую Биржу, то есть стал доступным на официальном биржевом рынке России. Начальные лоты имели очень высокую стоимость, цена минимального лота составляла 100 000$.

В 2020 году МосБиржа в ответ на то, что огромное количество физических лиц желали приобрести еврооблигации, договорилась с российскими эмитентами о снижении минимальной суммы до 1000$. Такая возможность появилась благодаря схемам инвесторов, предусматривающих объединение средств и совершение сделок на межбанковском рынке, с покупкой евробондов по старой цене в 100 000$. Создание подобных инструментов сделало покупку еврооблигаций доступнее для физических лиц, вложить средства в евробонды теперь может любой частный инвестор.

Несмотря на доступность, основными покупателями еврооблигаций являются крупные инвестиционные, страховые или пенсионные фонды и другие крупные игроки. Как мы уже говорили, номинальная стоимость одной бумаги, как правило, составляет 1000$. Но есть бумаги номиналом и в 200 000$ за одну облигацию, доходность у них получше, но частные инвесторы редко могут позволить купить их за такую высокую стоимость.

Недостатки субординированных облигаций для инвесторов и частных компаний

Несмотря на надежность крупнейших банков, правовое регулирование их деятельности, инвесторы, по сути, все равно подвержены определенному потенциальному риску. Таковым может стать условие о том, что банк-эмитент всегда вправе односторонним порядком отказаться от выплаты процентов.

Банк может выставить его при выпуске субордов.

Среди частных инвесторов субординированные облигации спросом не пользуются. Причина очевидна: достаточно высок выходной порог. Оптимальный вариант для частников, решившихся на покупку, – это надежный эмитент, более лояльные условия при небольшом росте дохода.

Как работают «вечные» долговые инструменты?

Бессрочные облигации можно сравнить с привилегированными акциями, которые инвестор приобретает с целью гарантированных выплат дивидендов. Так как данные облигации считаются более рисковыми в сравнении с обычными, они несут в себе и большую награду, а именно, более высокий процент по купонным выплатам.

Принцип работы «вечных» бондов довольно прост. Банк-эмитент выпускает бессрочные облигации для привлечения денежных средств, которые он может потратить на свои нужды, как правило, на наращивание активов. Привлечённые денежные средства не нужно возвращать, но необходимо выплачивать процент от этих средств в виде купонных выплат, процент которых может быть плавающим или фиксированным. Банк все же может выкупить облигации по своему усмотрению с помощью опционов (колл).

Инвестор, в свою очередь, приобретает бессрочные облигации и получает с них доход до тех пор, пока не решит избавиться от «вечных» облигаций, продав их другим участникам открытого рынка.

Справка! В России первым, кто выпустил бессрочные облигации является банк ВТБ, и выпустил сравнительно недавно, в 2012 году. Отечественные «вечные» бонды, в отличие от иностранных, имеют более высокую индикативную ставка купона.

Что такое эмитент и кто в России выпускает облигации, читайте в нашей отдельной статье.

Стоит ли приобретать субординированные облигации

Чтобы адекватно ответить на этот вопрос, нужно оценить ситуацию, прежде всего, с точки зрения реальных рисков и доходности. Таким образом, покупать суборды стоит, если:

- Эмитентом является крупный банк, в надежности которого сомневаться не приходится.

- Риски минимальны, а прирост доходности ощутим.

Но бывают суборды, которые продаются, покупаются так же, как и обычные бумаги. Тогда с учетом увеличения их рисков, исходить следует из дохода. Если разница в прибавке дохода по субордам и обычным бумагам составляет некий мизер, условно говоря, 0,24%, то, наверное, приобретать не стоит.

Нюансы и риски

В случае снижения в стране процентной ставки, доход по купонам бессрочных бондов будет увеличивать цену самой долговой бумаги, что приводит к доходу сверх выплаты по купонам. И наоборот, в случае роста инфляции и повышения процентной ставки, цена облигации падает, «пожирая» частично доход с купонов.

«Вечные» бонды так же не спасают от стандартных рисков и, если эмитент обанкротится, инвестор имеет те же права, что и в случае с обыкновенными долговыми бумагами или даже становится в очередь на погашение после них (в случае «вечных» субординированных облигаций).

Кроме того, инвесторы могут понести риски снижения доходности после 10 лет, если эмитентом не исполнится колл-опцион, так как его стоимость связана с доходностью 10-летних ОФЗ, они могут быть меньше текущей величины. Также есть риск невысокой ликвидности. В случае с РСХБ по 2-м из 3-х размещений долговых бумаг с пожизненным купоном уже почти отсутствует торговая активность.

Подобно банковскому депозиту, «вечные» долговые бумаги не облагаются НДФЛ. Но в отличие от депозита, государство не гарантирует возвраты по вкладам в долговые бумаги. В то же время если эмитент является государственным банком, то вероятность государственной поддержки при необходимости очень высока.

Важно! Следует учитывать, что «вечные» субординированные облигации имеют определенные ограничения. По документам «Базель III», в ситуации, когда достаточность базового капитала становится ниже 5.125% или эмитенту грозит банкротство, в этих условиях эмитент вправе отказать в выплате купона и погашении номинальной стоимости облигации.

Другая сторона медали то, что все эти риски позволяют получать более высокую доходность.

Какие риски связаны с владением субординированными облигациями

Суборды – самые незащищенные облигации. Всегда существует риск того, что при малейшем ухудшении финансового положения банк прекратит выплаты.

Ну а в случае банкротства он может попросту полностью все списать.

По факту получается, что «все карты» находятся в руках у банка, а инвестор вообще ни от чего не застрахован. Поэтому все, что привлекает и достается инвестору, это повышение доходности, компенсирующей все возможные риски.

Нередко суборды и обычные бумаги имеют несущественную разницу в доходе. Встает вопрос: а есть ли смысл тогда покупать суборды и принимать на себя их дополнительные риски, если доход, по сути, одинаковый, и составляет всего на всего 0,24% годовых?

Возможно, есть. Покупатель, приобретая облигации, обращает, в первую очередь, внимание на реальное финансовое положение банка, несущее куда более значительные риски. Если положение эмитента ухудшается либо совсем безнадежно, то дефолта не избежит не один выпуск ценных бумаг. При устойчивом положении банка суборды, несмотря на все свои риски, будут приносить постоянный доход.

Как зарабатывать на субординированных облигациях

Способы получения дохода:

- Стандартный процентный (либо купонный) доход, который выплачивает держателю бумаги эмитент. Если купить 3 суборда за 1 000$, то далее можно получать по 50$ два раза в год. И так на протяжении 5 лет, после чего можно продать активы по номиналу.

- На покупке, продаже облигаций. Купив, к примеру, суборд за 1 000$ и продав его спустя 5 лет по большей цене (за 1 500$) можно заработать 500$.

Как вариант, суборды можно приобрести на счете ИИС, а в новом году оформить и получить вычет по налогу. Перечисленные способы заработка совмещаемы.

Примеры российских и западных субордов

Актуальный список некоторых крупных российских эмитентов. Представленные облигации на текущий момент обращаются на разных площадках. Средние ставки: долларовых еврооблигаций – 9,23%, а рублевых выпусков – 13,26% годовых.

| Банк-эмитент | ISN | Ставка | Когда погашается |

| Абсолют | RU000A0JWF71 | 14,50% (рубли) | 22.10.21 |

| Промсвязьбанк | ХS1042215480 | 10,50% (дол.) | 17.03.21 |

| РСХБ | RU000AOJWMZ1 | 14,50% (руб.) | бессрочные |

| Сбербанк | RU000A0JVWL2 | 12,27% (руб.) | 02.01.26 |

| Тинькофф | ХS1631338495 | 9,25% (дол.) | бессрочные |

Как видно, в предложенных примерах есть бессрочные рублевые и долларовые облигации, а также аналогичные суборды, но уже с конкретным сроком погашения (до 2021 и 2026 гг).

Виды евробондов

Существует несколько основных видов валютных облигаций, которые можно классифицировать по следующим признакам:

- эмитенту – организации, выпустившей ДЦБ;

- сроку обращения;

- валюте;

- цене;

- типу дохода;

- целям выпуска.

Евробонды также разделяют по уровню финансового риска, инвестиционной привлекательности и рейтингу.

Государственные ОФЗ в валюте

Государственные или суверенные еврооблигации выпускаются правительствами с целью покрытия дефицита бюджета и воспитания у граждан культуры инвестирования. Одни из самых надежных ценных бумаг, так как сохранность средств гарантируется государством.

Сегодня на Московской бирже размещены 14 еврооблигаций, выпущенных Минфином. Все наименования этих инструментов начинаются на «RUS», например «RUS-28», «RUS-47». Минимальная цена предлагаемых физическим лицам валютных облигаций составляет 0,375 USD, однако наименьший размер лота для этого инструмента – 1000 шт.

Муниципальные

Ценные бумаги выпускаются местными органами власти для финансирования региональных проектов, например «Удмурт2015» или «КрасЯрКр11». Занимают второе место по надежности, но их доходность зачастую выше на 1-2 %.

Корпоративные

Инвестиционные инструменты, выпускаемые крупными корпорациями. Имеют повышенные риски, но наибольшую доходность, если сравнивать с бумагами от Минфина.

Российские компании также выпускают валютные облигации. На данный момент на Московской бирже торгуется более 100 инструментов, например «BCS 08/21», «EVR-22» и физические лица их могут приобретать.

Иностранные эмитенты

Под определение «иностранный эмитент» подходят все организации, выпускающие облигации в валюте иностранного государства на его территории.

Например, зарубежные компании, разместившие облигации в рублях на российском рынке, – это иностранные эмитенты. Именно они несут все долговые обязательства перед держателями их бумаг.

Как выбрать и каковы риски

Прежде чем сделать выбор, инвестору рекомендуется подробно изучить следующие моменты:

- доходность бумаг – необходимо смотреть не только доходность к погашению, но и купонный доход;

- сроки погашения.

Рекомендуется ознакомиться с налогообложением и учитывать риски, связанные с нестабильностью валютного курса. Рейтинг самых доходных выпусков приведу ниже в статье.

Где купить субординированные облигации

Приобрести суборды можно самостоятельно, посредством брокера, брокерской компании либо непосредственно у банка-эмитента. К последним относят, например, таких крупных участников рынка, как:

- Сбербанк.

- Газпромбанк.

- Россельсхозбанк.

- ВТБ24.

Центробанк России контролирует деятельность 11 крупнейших банков, принимает меры по стабилизации, укреплению их финансового положения. Они более надежды, а банкротство по отношению к ним признается маловероятным. На практике получается, что при одинаковых рисках покупать суборды у этих банков оказывается значительно более доходным мероприятием, нежели обычные ценные бумаги.

Важно!

Купить облигации можно через МосБиржу (ММВБ), сайт – https://www.moex.com.

Лучшие субординированные облигации на сегодня

Немного статистики. По состоянию на 2020 г. на российском рынке обращается более 1 750 облигаций с разными параметрами и со сроками погашении вплоть до 2057 г. Не менее тысячи являются среднесрочными (до 3 лет). Не многим более 30% – с отрицательной, нулевой доходностью. К этим 30% можно отнести и ценные бумаги, потенциальная доходность которых составляет около 20%.

В рейтинг лучших входят следующие облигации с подходящим доходом, устойчивостью, соответствующим качеством:

- Альфа-банк: XS1135611652 (ISN) со ставкой 9,50%, в долларах и сроком погашения до 18.02.25.

- ВТБ: XS0810506832 (ISN) со ставкой тоже 9,50%, в долларах, но уже бессрочные.

- Газпромбанк: XS0975320879 (ISN) с еще более меньшей ставкой 7,50%, в долларах со сроком погашения до 28.12.23.

Топ-3 самых надежных субордов

Самые надежные суборды предлагают крупнейшие банки-эмитенты:

- Сбербанк: RU000A0JVWL2 по ставке 12,27%, в рублях и сроком погашения до 02.01.26.

- ВТБ: XS0810506832 (ISN) по ставке 9,50% в долларах, бессрочные.

- Газпромбанк: XS0975320879 (ISN) по ставке 7,50%, в долларах, со сроком до 28.12.23.

Топ-3 самых доходных субордов

Доходность, как принято, определяется по процентам. Говоря о привлекательной доходности, следует помнить о сопутствующих повышенных рисках. С учетом этого в тройку доходных можно включить рублевые облигации:

- МКБ: XS1143363940, ставка 16,50%, срок погашения – 26.05.25.

- Банка Держава: RU000A0JWB59, ставка 15%, срок погашения –12.09.25.

- Абсолют Банка: RU000A0JWF71, ставка 14,50%, срок погашения – 22.10.21.

Подытоживая, следует отметить, что в некоторых условных рейтингах, приведенных выше, многие эмитенты повторяются. В частности, названые суборды, выпущенные ВТБ, Газпромбанком, значатся среди надежных и оптимальных по доходу. Их можно отнести к числу «менее рисковых».

Замыкают рейтинги облигации с самым высоким доходом. Что примечательно: в числе надежных их нет, т. к. высокая доходность сопряжена с увеличением рисков.

Что это такое?

Еврооблигации по своей сути это тоже самое, что и простые облигации. Приставка «евро» ни в коем случае не означает, что они торгуются в валюте евро. Они получили такое название из-за того, что впервые подобного рода бумаги появились в Европе (в Италии) в 1963 году. Особенность этих бумаг — они, как правило, выпускаются в иностранной валюте для международного рынка. В мире размещаются еврооблигации почти во всех валютах: долларах, евро, фунтах, франках, юанях, йенах, список можно продолжать долго. Но на Российском рынке самым большим спросом пользуются именно долларовые облигации.

Говоря простыми словами, еврооблигации — это такие же облигации, только номинированые в иностранной валюте, отличной от национальной. Пэтому нет рублевых еврооблигаций для граждан РФ.

На сленге их еще называют «евробондами». В отличие от облигаций, выпущенных только для Российского рынка, евробонды размещаются с помощью специальной международной организации (синдикат андеррайтеров), в которую входят различные брокеры нескольких стран, банки, крупные инвестиционные компании. У таких бумаг есть свои определенные правила размещения и жесткие требования, они могут размещаться одновременно на территории нескольких стран.

Правительства стран тоже выпускают свои еврооблигации. Так, министерство финансов российской федерации выпускает свои ОФЗ в валюте, номинированы они в долларах. В обращении есть несколько бумаг с хорошей доходностью. Надежность у евробондов считается выше, чем у простых российских облигаций, потому что это международные долговые обязательства, и эмитентам будет очень невыгодно портить свою репутацию на мировой арене, не выплачивая долги.