olegas 1 год ago / 61 Views

Облигация — это долговой финансовый инструмент выпускаемый эмитентом (в качестве которого могут выступать как частные компании, так и государство) с целью занять у инвесторов деньги под определённый процент. В качестве компенсации за пользование деньгами инвесторов, эмитент облигаций выплачивает им вознаграждение в одной из следующих форм:

- В виде купонного дохода (оговоренного процента от номинальной стоимости приобретённых облигаций). Такие облигации принято называть процентными;

- В виде дисконта (когда облигации изначально продаются дешевле той номинальной стоимости, по которой они выкупаются у инвесторов впоследствии). Такие облигации называют дисконтными.

Облигации с амортизацией долга относятся к процентным. Амортизация долга, в данном случае, представляет собой ни что иное, как постепенную выплату определённых частей от номинальной стоимости облигации в течение всего периода её обращения.

То есть, другими словами, облигация с амортизацией подразумевает не единоразовое погашение долга перед инвестором в конце срока своего обращения, а предполагает его погашение по частям. При этом расчёт каждого очередного купонного платежа производится на оставшуюся часть долга.

Облигации и их виды

Для начала очень кратко напомню, что такое облигации.

Облигация — это долговое обязательство, которое выпускается с целью взять деньги в долг у инвесторов за определенную плату. Эмитировать облигации могут государство, муниципальные органы, государственные и частные компании. Подробнее о том, что такое облигации, я писал в статье Акции и облигации: основные отличия.

Исходя из способа выплаты вознаграждения, облигации могут быть двух видов:

- Процентные облигации. По ним в установленные сроки инвестору выплачивается заранее оговоренный купонный доход, который рассчитывается в процентном соотношении от номинальной стоимости ценной бумаги.

- Дисконтные облигации. Они продаются инвесторам по стоимости ниже номинала, а выкупаются в установленный срок по номиналу. Разница в цене и составляет доход инвестора.

Риск, доходность и ликвидность

Надежность таких бумаг чуть ниже, чем у ОФЗ, но тут не все однозначно.

С одной стороны, у некоторых регионов долг уже очень большой. Например, у Хакасии долги равны 95% дохода регионального бюджета за год, а у Мордовии долгов в 2,5 раза больше, чем доходов за год.

При этом статья 102 бюджетного кодекса гласит:

РФ не несет ответственности по долговым обязательствам субъектов РФ и муниципальных образований, если указанные обязательства не были гарантированы РФ.

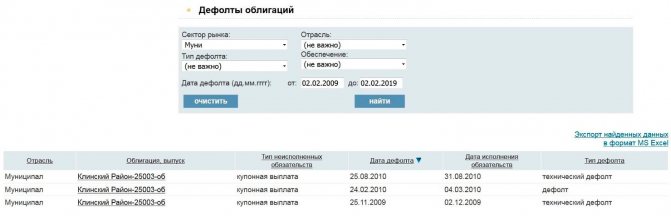

Было даже несколько случаев, когда по муниципальным облигациям объявлялся дефолт, хотя в итоге обязательства выполнили.

Данные о дефолтах муниципальных облигаций за период со 2 февраля 2009 года по 2 февраля 2020 года с сайта rusbonds.ru. Клинский район дважды допустил технический дефолт по купонным выплатам и один раз — обычный дефолт по ним же. Но деньги при этом никто не потерял, их выплатили, просто позже, чем должны были: смотрите столбец «Дата исполнения обязательств»

С другой стороны, вряд ли государство допустит неисполнение обязательств по облигациям регионов и муниципалитетов. Если по ним будет дефолт, инвесторы, в том числе иностранные, станут меньше доверять российским облигациям, и тогда сложнее будет занимать деньги через долговые бумаги.

У облигаций регионов и муниципалитетов более высокая доходность, чем у государственных облигаций — ОФЗ. Сравним одну из ОФЗ и облигацию Ненецкого автономного округа с похожими датами погашения:

- ОФЗ 26222 с погашением в октябре 2024: текущая доходность — почти 7,4% годовых, эффективная доходность к погашению — около 8,2% годовых.

- НАО 2020 с погашением в ноябре 2024: текущая доходность — около 8% годовых, эффективная доходность к погашению — около 9,5% годовых.

Налог с купонов не взимается, как и в случае с ОФЗ.

Учтите: облигации регионов и муниципалитетов не так популярны, как ОФЗ. Значит, ликвидность меньше и иногда бывает сложно купить или продать большой пакет облигаций по адекватной цене.

Облигации с амортизацией долга

Облигации с амортизацией долга — это разновидность процентных облигаций. По ним на протяжении всего срока обращения этих ценных бумаг выплачивается не только купонный доход, но и производится частичное погашение самого долга. Это напоминает амортизацию основных фондов на предприятии, поэтому такие облигации и получили это название.

Другими словами, облигации с амортизацией долга — это облигации, задолженность по которым погашается частями, а доход выплачивается купонными платежами, при этом каждый купонный платеж рассчитывается на остаток задолженности.

Амортизация облигаций — это поэтапное частичное погашение задолженности по ним инвестору.

Простыми словами, амортизация облигаций происходит так же, как погашение кредита со стандартной схемой погашения: по установленному графику гасится тело долга и проценты, начисляющиеся на остаток задолженности.

Чтобы было еще понятнее, рассмотрим это на примере.

Как это работает на практике

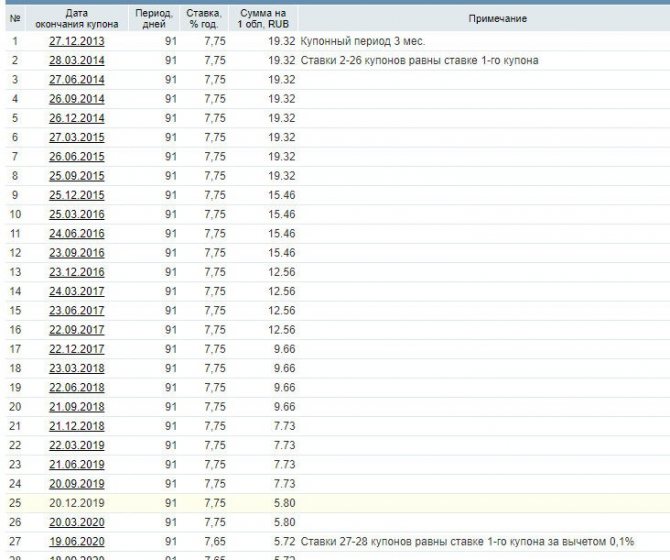

Чтобы было понятнее, рассмотрю названную вами облигацию — «Первое коллекторское бюро БО-01» (RU000A0JWWG0). Облигация была размещена на бирже 21 октября 2020 года. Ее номинал — 1000 Р, ставка купона 15%. Купоны выплачиваются раз в 91 день в размере 37,4 Р, что дает 150 Р за год. Погашение назначено на 15 октября 2021 года.

Номинал этой облигации гасится постепенно — частями по 100 Р одновременно с выплатой купонов — начиная с июля 2020 года. Это и есть амортизация.

В июле 2020 года вместе с очередным купоном выплатили 100 Р из номинала облигации — он уменьшился на 10%, до 900 Р. В следующий купонный период купон будет уже 33,66 Р, а не 37,4 Р. Купон по-прежнему считается как 15% от номинала, но номинал уменьшился на 10% — купон в рублях тоже снизился на 10%.

В октябре 2020 года вместе с купоном 33,66 Р выплатили еще 100 Р из номинала — номинал уменьшился до 800 Р. Значит, в следующий купонный период купон будет уже 29,92 Р, а не 33,66 Р.

Так будет продолжаться до самого погашения облигации в октябре 2021 года. При погашении выплатят оставшийся номинал облигации, равный 100 Р — 10% от изначального. Последний купон выплатят в размере 3,74 Р — это лишь 10% от размера первых купонов.

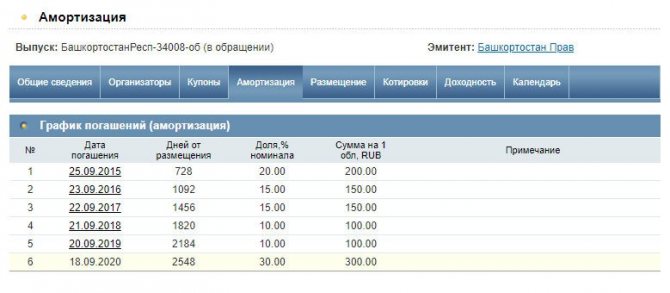

Не всегда амортизация происходит такими маленькими частями или одинаковыми порциями. Это зависит от условий, на которых выпущены облигации. Например, у облигаций «КамАЗ БО-П04» по 30% номинала выплатят в июле 2021 года и в январе 2022 года, а в дату погашения инвесторы получат 40% номинала.

Расчет амортизации облигаций: пример

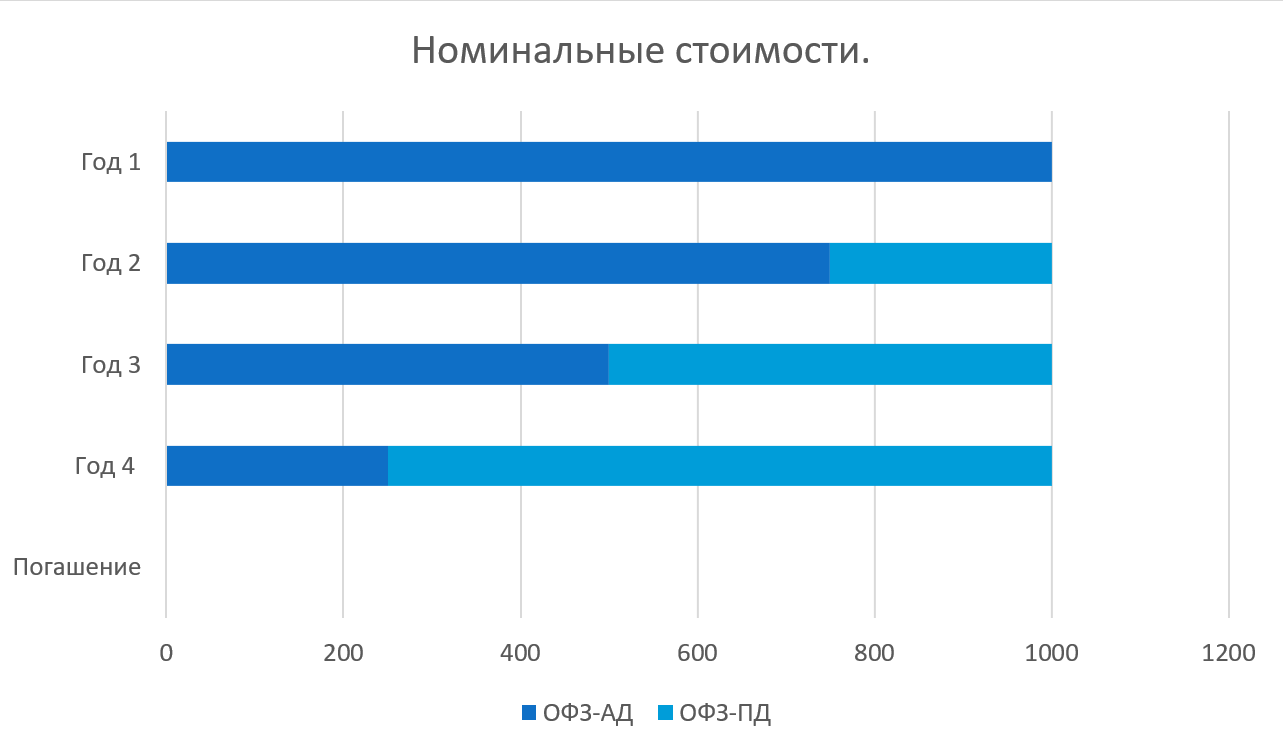

Предположим, инвестор приобретает облигацию с амортизацией долга стоимостью 30000 рублей с доходностью 10% годовых, сроком обращения 3 года, ежегодным погашением амортизации долга в размере 1/3 от номинала и ежегодной выплатой купонного дохода. Как рассчитать доход инвестора?

Через 1 год инвестору выплатят купонный доход 10% от 30000 рублей = 3000 рублей и первое погашение амортизации — 1/3 от 30000 рублей = 10000 рублей.

Через 2 года инвестору выплатят купонный доход 10% от остатка задолженности 20000 рублей = 2000 рублей и второе погашение амортизации — 1/3 от 30000 рублей = 10000 рублей.

Через 3 года инвестору выплатят купонный доход 10% от остатка задолженности 10000 рублей = 1000 рублей и последнее погашение амортизации — 1/3 от 30000 рублей = 10000 рублей.

Итого инвестор вернет вложенные средства в размере 30000 рублей и заработает 3000+2000+1000=6000 рублей.

Доход инвестора за весь период владения облигацией составит (6000/30000)*100% = 20%. В пересчете на годовую доходность — это 20/3 = 6,67% годовых.

Реальная доходность 6,67% годовых меньше, чем заявленная 10% годовых, но при этом и вложения инвестору возвращались не по окончанию срока, а ежегодно, частями, и он, при желании мог дальше реинвестировать их, допустим, в другие такие же облигации, что увеличило бы совокупную доходность от вложенных средств.

Если бы это были не облигации с амортизацией долга, а обычные процентные облигации, то инвестор получил бы за весь период владения 9000 рублей дохода (10% от номинала ежегодно), но и сумму вложений вернул бы единоразово по окончанию срока.

Как считать прибыль

Рассмотрим несколько облигаций, и попробуем посчитать по ним прибыль за условный период.

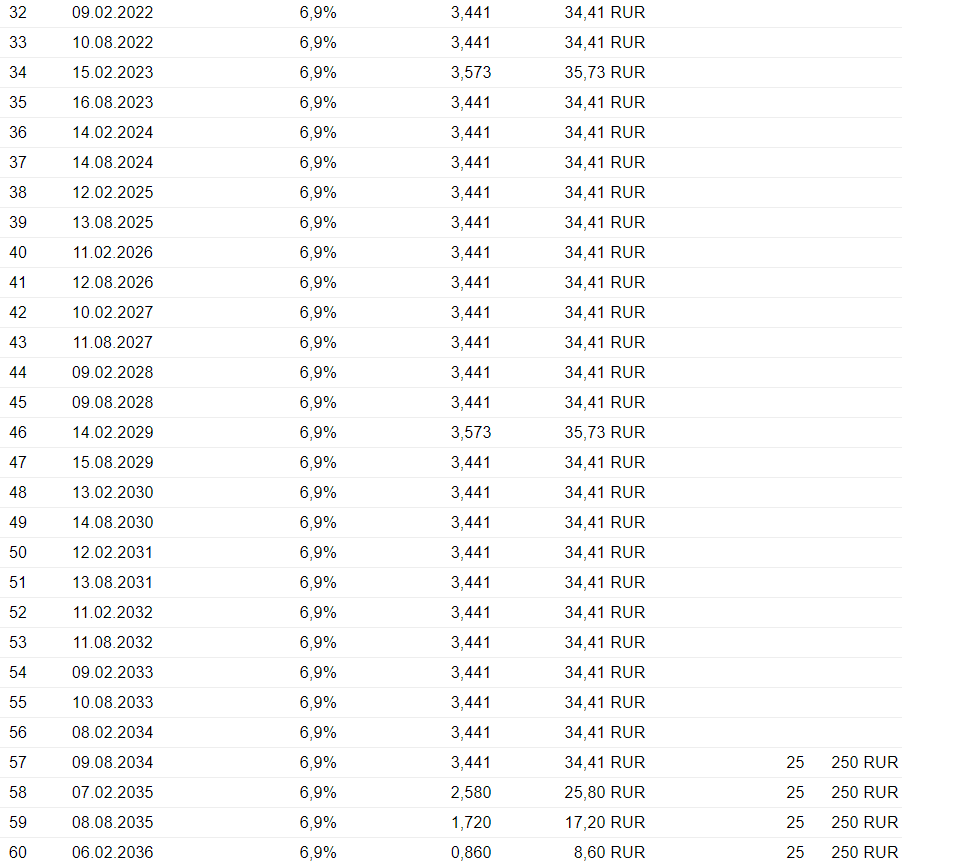

ОФЗ-АД 46020

Выплата частей номинала происходит в равных частях в последние 2 года обращения. Достаточно «адекватная» ОФЗ с постоянными купонами и равномерными погашениями. Посчитать прибыль, за период с момента покупки до 08.02.2034 года, можно как по ОФЗ-ПД, а за период с 08.02.2034 до полного погашения по схеме ниже.

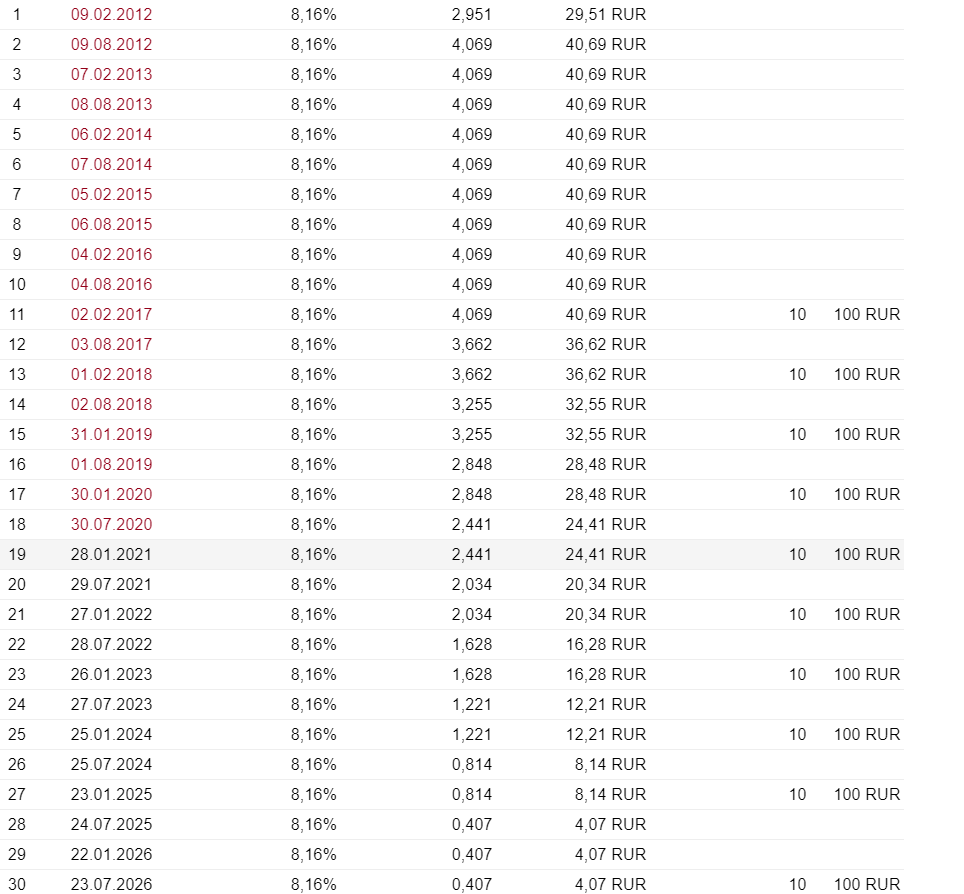

ОФЗ-АД 46023

У этой облигации выплата номинала происходит более равномерно.

Посчитаем доход от инвестирования в такую облигацию:

Например, мы держим ОФЗ в период с 20 по 24, купив 1 бумагу за 520, где 500 является номинальной стоимостью, и 20 р. рыночной надбавкой и продаем 26.07.2023 за 410 руб. Считаем прибыль:

- (цена продажи + погашения номинала) – цена покупки, получаем (410+100)-520 = -10

- Сумма всех купонов в этот период 65,22

- Сумма купонов + разница между ценой покупки и продажи 65,22-10 = 55,22. Это прибыль за 2 года, делим на срок в годах, чтобы узнать годовую доходность 55,22/2 = 27,61.

- Сумму цены покупки и цены продажи делим на 2 (410+520)/2 = 465, получаем среднюю стоимость бумаги за период.

- Годовую доходность делим на среднюю стоимость бумаги за год, 27.61/465 = 0,059 или же 5,9%. Это будет наша средняя годовая доходность по за указанный период, без учета реинвестирования части номинала и купонов.

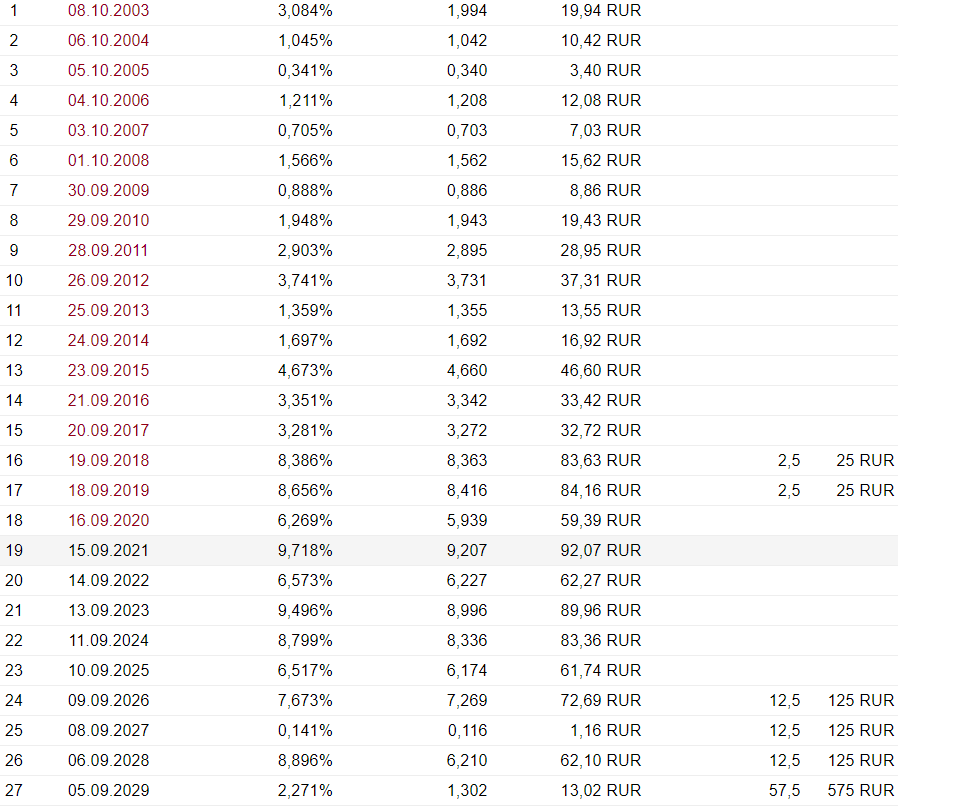

ОФЗ-АД 46012

Преимущества амортизации облигаций для эмитента

Чем интересны облигации с амортизацией долга для эмитента? Главная выгода заключается в том, что производя амортизацию и частично погашая задолженность, эмитент снижает себе плату за пользование заемными средствами.

Зачем компания выпускает облигации? Чтобы привлечь заемные средства и вложить их в свой бизнес. Вложенные средства начинают работать и постепенно окупаться. Это позволяет эмитенту сразу начинать частичное погашение, не дожидаясь окончания срока, тем самым, сокращая свои расходы.

Преимущества амортизации облигаций для инвестора

А чем выгодна амортизация облигаций для инвестора? На первый взгляд, может показаться, что инвестору такие ценные бумаги невыгодны, поскольку их реальная доходность получается меньше заявленной. Но все зависит от того, как пользоваться этим инструментом.

Если при получении амортизации облигаций сразу реинвестировать полученные средства в такой же инструмент, то доходность в целом, как правило, получается выше, чем доходность обычных процентных облигаций. Потому как ставки по облигациям с амортизацией долга выше, чем ставки по обычным процентным облигациям.

Инвестиции в облигации с амортизацией долга становятся особенно выгодны, когда ожидается повышение ключевой ставки в стране. Потому как вслед за ней будет расти цена кредитов и доходность облигаций. Если у инвестора в портфеле обычные облигации — вложенные средства будут заморожены на длительный срок. Если облигации с амортизацией долга — они будут постепенно возвращаться, что даст возможность инвестировать в новые облигации с уже большей доходностью.

Подведем итог всему вышесказанному и выделим основные преимущества и недостатки облигаций с амортизацией долга.

Зачем выпускают ОФЗ-АД

Вообще, ОФЗ-АД наиболее выгодны эмитенту, нежели чем инвестору.

Амортизация – является обязанностью эмитента выплатить часть номинала в указанный срок, то есть, частично погасить долг.

Если государство выпустит ОФЗ-ПД, и захочет погасить долг заранее, то оно сможет выкупить часть облигаций, что продаются в данный момент, и выплачивать купоны самому себе, тем самым, уменьшив долг. Но в любом случае, большая часть останется у инвесторов, и продадут бумагу только те, кто этого хочет. В случае же с ОФЗ-АД, всех инвесторов принуждают к продаже части облигаций. Это так же является причиной низкого интереса инвесторов к бумаге, так как облигация выгодна лишь для одной стороны.

Облигации с амортизацией долга: минусы

- В периоды снижение учетной ставки этот инструмент выглядит менее выгодно, в сравнении с облигациями без амортизации долга, поскольку те фиксируют высокую ставку доходности, которую инвестор уже не сможет получить, реинвестируя амортизационные выплаты.

- Такие облигации для обеспечения высокой доходности требуют постоянного реинвестирования выплат — для этого необходимы временные и трудовые затраты, а также постоянный грамотный выбор новых бумаг.

- Без осуществления реинвестирования этот инструмент не выгоден, проигрывает по доходности другим облигациям с сопоставимым уровнем риска.

Теперь вы знаете, что такое амортизация облигаций, как происходит погашение амортизации, расчет доходности, каковы плюсы и минусы такого продукта для эмитента и инвестора. Делайте выводы, насколько облигации с амортизацией долга интересны конкретно вам.

Сайт Финансовый гений научит вас грамотно зарабатывать активным и пассивным способом, а также оптимально распоряжаться личными финансами. Оставайтесь с нами и следите за обновлениями. До новых встреч!

Оценить: