olegas 2 года ago / 65 Views

Понятие срочный рынок у многих ассоциируется с большой скоростью исполнения операций на нём. Но на самом деле название «срочный» происходит не от слова «срочно», а от слова «срок». То есть операции на таком рынке производятся не сразу (как на спотовом рынке, например), а через заранее оговоренный промежуток времени (но не менее двух рабочих дней).

Спотовый рынок, для справки, это как раз такой рынок, операции на котором происходят в момент заключения сделки (не позднее двух банковских дней).

На срочном рынке торгуются только производные финансовые инструменты, такие как:

- Форвардные контракты;

- Фьючерсные контракты;

- Опционы.

Кроме того, что все эти инструменты являются производными, они имеют отложенный срок исполнения. Все срочные рынки можно подразделить на две основные категории:

- Биржевой срочный рынок (на таком рынке торгуются фьючерсные контракты и опционы);

- Внебиржевой рынок (а здесь торгуются форварды).

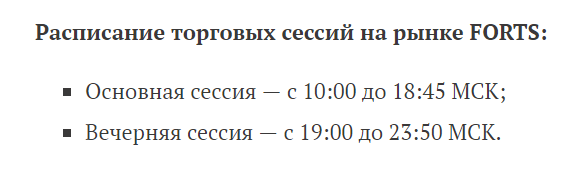

В России срочный рынок ассоциируется в первую очередь с аббревиатурой FORTS, которая, в свою очередь, расшифровывается как фьючерсы и опционы RTS (Российской торговой системы). По сути FORTS – это секция срочного рынка Московской биржи, поэтому для торговли на нём достаточно зарегистрироваться у любого брокера аккредитованного на Мосбирже.

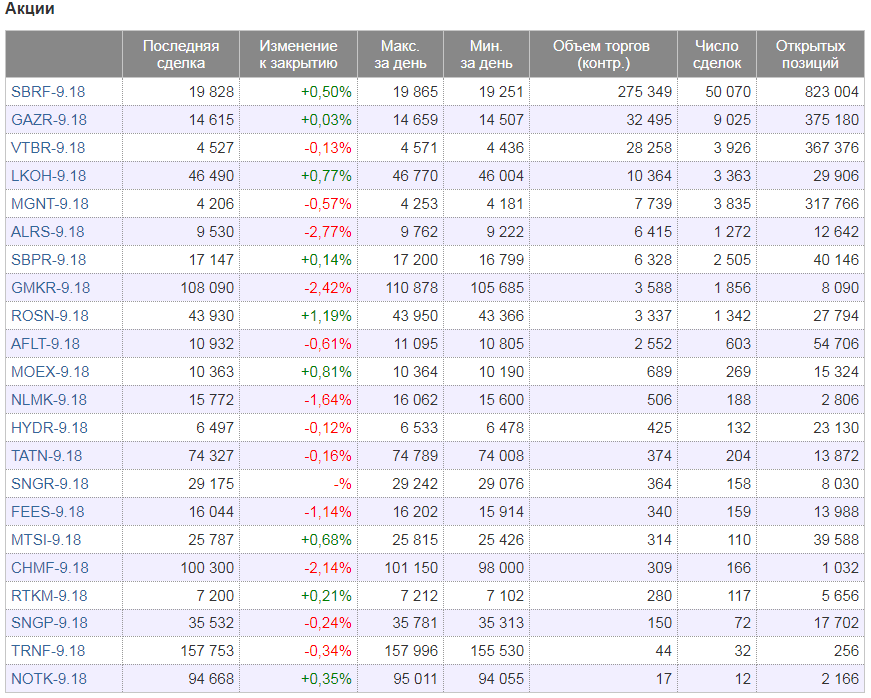

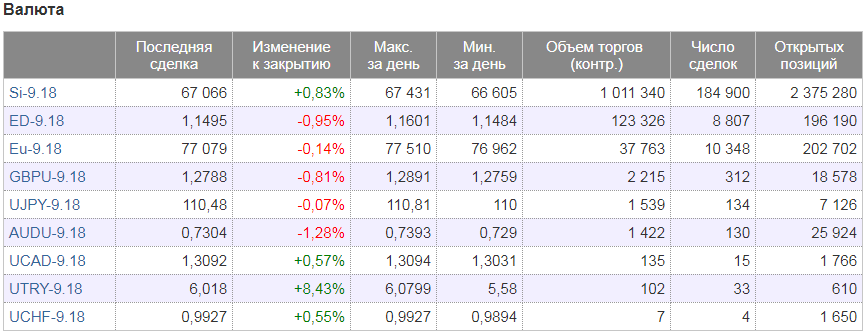

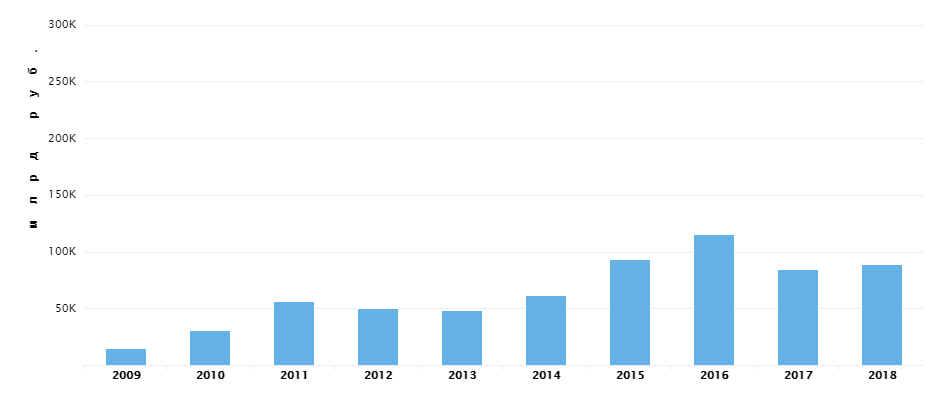

Объёмы торгов по фьючерсам и опционам на срочном рынке Московской биржи

В качестве основных инструментов рынка FORTS выступают фьючерсы и опционы. Фьючерсы (фьючерсные контракты) это сделка, заключаемая между продавцом и покупателем о поставке определённого актива (по определённой цене и в определённый срок) и его оплате через определённый срок в будущем. Покупатель открывает длинную позицию, а продавец – короткую.

Причём фактически продавец может не обладать товаром, выступающим в качестве базового актива по фьючерсу. Но в момент заключения сделки (в качестве подтверждения серьёзности своих намерений) вносится гарантийное обеспечение (обычно ГО составляет порядка 10-12% от суммы сделки). А гарантом того, что стороны выполнят взятые на себя обязательства, выступает сама биржа.

Цена фьючерса изменяется синхронно с ценой базового актива, но не так чтобы один в один. Такие небольшие расхождения в ценах дают возможность для заработка по арбитражным стратегиям.

Арбитраж в общем виде представляет собой покупку (или продажу) базового актива с одновременной продажей (или покупкой) производного от него финансового инструмента (фьючерса). Сделки совершаются в моменты наибольшего расхождения цен в расчёте на то, что рано или поздно, они вновь сойдутся.

Фьючерсный контракт имеет такую характерную особенность как дата исполнения. В момент исполнения контракта происходят окончательные взаиморасчёты. Трейдер либо получает на свой счёт разницу в ценах на момент заключения и на момент исполнения фьючерса, либо эта сумма списывается с его счёта (в зависимости от того выросла его цена или снизилась).

Эту особенность необходимо учитывать арбитражёрам и своевременно продлевать фьючерсный контракт (покупая новый в момент истечения старого) для того чтобы базовый актив непрерывно оставался «уравновешенным» фьючерсом на него.

Что такое срочный рынок?

Срочный рынок – это сегмент финансового рынка, на котором происходит обращение срочных контрактов. Его название связано не с тем, что на нём нужно куда-то спешить – оно образовано от слова «срок», поскольку именно эта характеристика является одним из определяющих показателей любой сделки на данном рынке. Аналогичный смысл носит известное словосочетание «срочная служба».

У срочного рынка есть два основных отличия от стандартного (спотового). Во-первых, хотя срочные сделки заключаются в настоящий момент времени, их исполнение происходит спустя некоторый период. Их предметом является некий реальный актив: ценная бумага, товар и т.д. Такой актив называется базовым или базисным. Например, один участник торгов заключает со вторым договор на приобретение ста баррелей нефти с исполнением через месяц. Сделка заключается здесь и сейчас, однако лишь по прошествии месяца её условия будут выполнены физически – произойдёт поставка нефти и её оплата. Первые контракты такого типа заключались еще в 17-18 веках.

Заключение подобных договоров позволяет решить большое количество проблем. Они позволяют оптимизировать условия поставки и хранения, могут быть использованы для страхования рисков изменения цены, а также являются отличным спекулятивным инструментом.

Во-вторых, при заключении срочной сделки можно заплатить не полную цену контракта, а лишь ее часть. Допустим, на рынке обращается контракт по цене 10 000 рублей, а вы можете стать его обладателем, заплатив лишь 2 000. На спотовом рынке такого сделать нельзя — если цена акции равна 100 рублей, то вы должны внести не меньше этой суммы.

Рассмотрим пример срочной сделки. Скажем, вы купили фьючерс на какой-то актив и рассчитываете, что в будущем цена на него вырастет. Предположение сбывается и к моменту поставки актива (скажем, через месяц или три) фьючерс стоит дороже, чем на время покупки. Что происходит далее? Контрагент, продавший вам контракт, поставляет его вам по цене покупки — т.е. заметно дешевле, чем он стоит сейчас. Он несет убыток. Допустим, вы купили контракт за 8 000 рублей, а сейчас он стоит 16 000 — но вы получите его за 8 000. Вы тут же продаете контракт по рыночной цене и получаете прибыль. Но зато если вы не угадали и цена контракта снизится, ситуация будет обратной.

«ГО» на рисунке справа — это размер гарантийного обеспечения, который в несколько раз меньше цены контракта. То, что мы не платим за контракт целиком, несет дополнительные риски — при заметной просадке мы можем потерять все. Поэтому при работе на срочном рынке всегда рекомендуется резервировать свободные средства.

Сегменты срочного рынка

Срочный рынок подразделяется на два сегмента:

- Биржевой

- Внебиржевой

Каждый из них имеет определённую специфику.

Биржевой срочный рынок

В этом случае в качестве посредника выступает биржа – с её помощью происходит сведение заявок желающих заключить тот или иной контракт. Такого рода сделки гарантированы, и в случае отказа одного из контрагентов от исполнения своих обязательств, их за него выполнит биржа. Кроме того, обращающиеся на организованной площадке контракты строго стандартизированы. Это значит, что все срочные контракты одной серии имеют одинаковые базовые активы, размер лота и другие характеристики, а стороны не могут внести изменений в заключаемый ими договор.

Внебиржевой срочный рынок

С точностью до наоборот обстоят дела на внебиржевом рынке. Тут контракты могут заключаться в произвольной форме, их размер и время исполнения являются договорными условиями. Однако главным минусом внебиржевого срочного рынка является отсутствие гарантий – сделки заключаются на основании доверия контрагенту, и если последний не сможет исполнить свои обязательства, пострадавшей от этого стороне придется обращаться в суд.

Инструменты срочного рынка

В РФ на срочном рынке обращаются контракты, имеющие соответствующий статус. Согласно классификации, срочными считаются договора, исполнение которых происходит более, чем через 2 дня после заключения. Если отсрочка составляет менее двух дней, то такая сделка может быть отнесена к спотовым. Кроме того, ценообразование такого контракта должно обязательно строиться на основании изменения цен его базисного актива. К базисным активам относятся:

- валюта

- акции

- облигации

- индексы

- товары

- процентные ставки

Контракты на срочном рынке в России называют производными финансовыми инструментами. Согласно указанию Банка России «О видах производных финансовых инструментов», к таковым в нашей стране относятся:

- Форварды. Это контракты, заключаемые в настоящий момент, но исполняемые через определённый промежуток времени. Все условия форвардных контрактов являются договорными. Их заключение происходит на внебиржевом рынке, и в этом их главное отличие от следующего дериватива.

- Фьючерсы. Эти контракты, так же как и форвардные, отличаются тем, что их исполнение отложено во времени. Заключая их, обе стороны принимают на себя обязательства по поставке или оплате, которые обязаны исполнить. Однако фьючерс, в отличие от форварда – стандартизированный биржевой инструмент и в нём не могут быть прописаны какие-либо дополнительные условия сторон.

- Опционы. Они представляют собой условные сделки, то есть исполнение по ним не обязательно – это зависит от покупателя. За право исполнить или не исполнить опцион покупатель уплачивает продавцу премию, что и обуславливает главное отличие этого инструмента от форварда и фьючерса. По принципу действия опционы сложнее фьючерсов и в целом используются реже.

- Свопы. Суть этого контракта состоит в заключении сразу двух сделок: например, приобретение актива и последующая его обратная продажа через некоторое время, но уже по другой цене. Заключаются такие сделки преимущественно на внебиржевом рынке, поскольку стандартизировать их очень сложно ввиду большого количества факторов.

Внимание! Согласно законодательству Российской Федерации, вышеперечисленные производные финансовые инструменты не являются ценными бумагами, а выделены в отдельную классификационную группу.

Также не стоит путать их с производными ценными бумагами, которые не имеют отношения к срочному рынку. В нашей стране к ним причисляются только российские депозитарные расписки, а также специфическая эмиссионная бумага – опцион эмитента.

Опционный контракт

Опцион дает право (но не обязательство) на приобретение актива по заранее закрепленной цене при наступлении указанной в договоре даты. Ответственность за выполнение условий контракта лежит только на продавце.

При заключении опциона покупатель уплачивает некоторую часть денежной суммы – так называемую премию опциона. Она выступает в качестве платы за право на заключение сделок в дальнейшем. Величина премии зависит от спроса и предложения на рынке опционов и текущей стоимости базового актива.

Опционные сделки бывают биржевыми и внебиржевыми. В пользу биржевого варианта свидетельствуют высокий уровень ликвидности и стандартизация оформляемых соглашений, в пользу внебиржевого – гибкость при определении условий договора.

Применение

Производные финансовые инструменты являются основой срочного рынка. Они могут применяться для самых разных целей. В зависимости от них, всех участников этого рынка можно условно разделить на три типа:

- Спекулянты

- Хеджеры

- Арбитражеры

Их способы работы с производными финансовыми инструментами варьируются в зависимости от того, чего бы они хотели добиться своей деятельностью.

Спекуляции

Одна из основных целей работы на срочном рынке – получение спекулятивной прибыли. Спекулянты открывают и закрывают сделки в надежде заработать на изменении цены того или иного дериватива – никаких стратегических целей их деятельность обычно не преследует. Для этого чаще всего используются биржевые контракты – фьючерсы и опционы. Считается, что из всех существующих рынков именно срочный имеет самую высокую потенциальную доходность. Но и риск крупных потерь максимален именно здесь.

Хеджирование

Помимо спекуляций важнейшим способом применения инструментов срочного рынка является хеджирование. Эта операция позволяет участнику сделки застраховать себя от неблагоприятного изменения цены. Простейшим примером можно считать хеджирование форвардными контрактами.

Предположим, что фермера устраивает текущая цена на зерно, сформировавшаяся на рынке, и он хотел бы продать по ней своё. Однако до уборки урожая ещё месяц, а за это время стоимость зерна может измениться достаточно сильно. Тогда фермер заключает с потребителем форвардный контракт на поставку зерна, в котором фиксируется, что через месяц покупатель должен приобрести его оговоренное количество у фермера по зафиксированной цене, а фермер обязуется это зерно продать. Таким образом, последний защищает себя от возможного падения цен на зерно и потери прибыли. Покупатель, в свою очередь, страхуется от убытков в случае роста рыночной цены.

Арбитраж

Третьей целью использования срочного рынка является арбитраж. Осуществление таких сделок направлено на получение безрисковой прибыли в ситуациях, когда между ценой базового актива на спот рынке и стоимостью производного инструмента на него на срочной секции возникает заметная разница. Такие случаи могут происходить из-за сезонности, резких колебаний цены и в силу других причин, и они позволяют арбитражерам получать хотя и небольшую, зато практически гарантированную прибыль.

Базовым для производных финансовых инструментов может являться практически любой актив, из-за чего их существует огромное количество, что позволяет участникам рынка с самыми разными целями подбирать для себя подходящий дериватив. Про арбитражные стратегии читайте здесь.

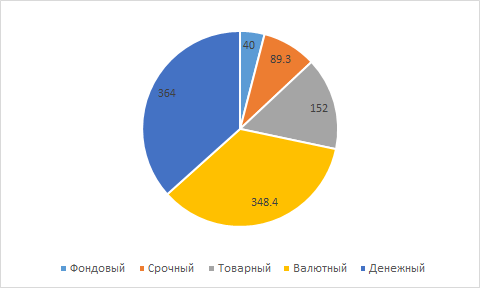

Секции

FORTS включает в себя три секции.

Фондовая

Здесь представлены ценные бумаги крупных российских предприятий. Помимо этого, на фондовой секции заключают сделки на производные крупных индексов России.

Денежная

Здесь работают с валютными парами. По этой причине данная секция пользуется повышенной популярностью у инвесторов. Область предлагает большой выбор различных валютных пар. Однако трейдеры предпочитают заключать сделки по таким сочетаниям, как российский рубль/американский доллар и российский рублю/евро.

Товарная

Здесь представлены нефть, промышленные и драгоценные металлы. Эта секция также пользуется популярностью у инвесторов благодаря высокой волатильности и ликвидности активов. Помимо этого, здесь представлены даже продукты питания. В их число входит сахар, мука и другие. На такие продукты заключают поставочные контракты, но обычно сделки заключают с целью снижения инвестиционных рисков.

Плюсы и минусы срочного рынка

Как и любой другой сегмент, срочный рынок имеет собственные преимущества и недостатки. К его плюсам можно отнести:

- Низкие вложения. Благодаря наличию системы гарантийного обеспечения, обычно достаточно внести всего лишь 5-20% от реальной цены контракта, при этом занимая недостающую часть у биржи. Наличие кредитного плеча также обусловливает следующее очевидное достоинство.

- Высокая потенциальная доходность. Неплохая волатильность по множеству инструментов, сопряжённая с наличием кредитного плеча, в теории позволяет получать очень высокую прибыль, что делает срочный рынок одним из самых перспективных сегментов для торговли.

- Высокая ликвидность. Наличие большого количества спекулянтов позволяет добиться отличной ликвидности по наиболее популярным контрактам и высокого уровня по рынку в целом.

- Большой выбор инструментов. Количество базисных активов для различных контрактов действительно велико. Кроме того, лишь инструменты срочного рынка позволяют напрямую торговать многими фондовыми индексами.

- Невысокие комиссии. На срочном рынке, особенно при спекулятивной торговле, необходимо уплачивать лишь небольшие комиссионные вознаграждения, в то время как фондовая секция требует оплаты, как минимум, депозитарных услуг. Срочные контракты не являются ценными бумагами и депозитария не требуют.

Однако срочный рынок также не лишен ряда минусов:

- Высокий риск. Значительные уровни волатильности в сочетании с кредитным плечом порождают не только хорошие перспективы заработка, но и серьезный риск. Убытки по таким сделкам множатся так же быстро, как и прибыль.

- Ликвидация позиций. Этот недостаток порождает работа с плечом. На фондовом рынке инвестор как правило теряет все средства лишь в случае, если цена ценной бумаги упадёт до нуля, однако система гарантийного обеспечения срочной секции позволяет терять деньги гораздо быстрее. Соответственно, если суммы на счете трейдера станет недостаточно для покрытия убытков, брокер просто закроет его позиции.

- Права по ценным бумагам. Приобретение фьючерса или опциона на акции не даёт права владельцу получать дивиденды или голосовать на общем собрании акционеров. Хотя дивиденды заложены в курсовую стоимость этих контрактов — что, например, ведет к убыткам держателей коротких позиций.

- Цена контракта. На некоторые контракты устанавливается весьма высокая цена, хотя могут присутствовать так называемые «мини-контракты». К примеру, текущая стоимость фьючерса на индекс РТС около 130 тысяч рублей. Контракты на акции обычно эквиваленты стоимости десятков бумаг.

Преимущества и недостатки опционов

К общим достоинствам опционных контрактов относятся:

- получение прибыли без покупки биржевого инструмента;

- ограничение риска ценой опциона;

- хеджирование текущей цены для защиты от будущих колебаний;

- значительно меньшая стоимость опциона по сравнению с базовым активом.

Как и любой другой вид срочного контракта, опцион имеет ряд недостатков:

- завышенная стоимость сделки;

- трудности в обращении;

- высокая чувствительность ко времени, из-за чего часть контрактов может остаться неисполненной.

Срочный рынок московской биржи

Начавший своё развитие в 2001 году с создания рынка FORTS, к настоящему моменту срочный рынок на Московской бирже не выглядит новичком. На нём присутствует достаточно богатый набор инструментов, в том числе фьючерсы на:

- Акции крупных компаний

- Российские индексы

- Сырьё

- Валютные пары

- Облигации федерального займа и т.д.

Основными являются валютный фьючерс на пару доллар-рубль, на нефть, акции Сбербанка, индекс РТС и золото. Кроме того, на рынке имеется некоторый выбор маржируемых опционов.

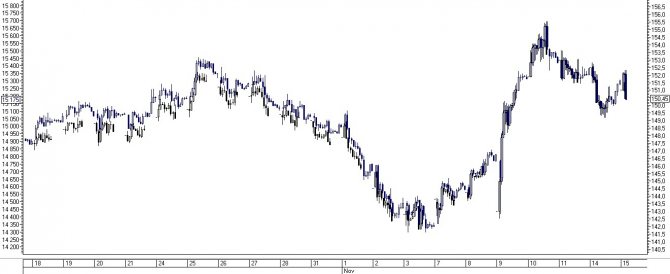

Объём торгов на срочной секции Московской Биржи

Описание

Срочная сделка – это соглашение двух сторон по отношению к базовому активу с распределением прав и обязанностей и предустановленной датой, на которую приходится исполнение обязательств. Отсрочка должна составлять не менее 2 рабочих дней с момента заключения соглашения. Условия такого договора либо прописываются непосредственно в самом соглашении, либо зависят от правил, определяемых организатором торговли.

Иными словами, срочная сделка – это соглашение с предустановленным началом исполнения сделки и датой ее завершения, на которую приходится выполнение обязательств.

Базовый (или базисный) актив – это объект, стоимость которого используется в качестве основной расчетной базы, применяемой для исполнения срочного контракта. К таким активам можно причислить различные товары, фьючерсы, ценные бумаги, в том числе акции.

Срочные сделки часто применяются для хеджирования – страхования, позволяющего минимизировать финансовые риски. В итоге компенсируются возможные будущие убытки из-за варьирования цены или других показателей. В качестве объекта хеджирования могут выступать как активы, так и обязательства, а также связанные с ними денежные средства.

Доступ на срочный рынок

В настоящее время большинство брокеров предоставляют своим клиентам доступ к российскому срочному рынку. Среди наиболее популярных компаний можно выделить:

- Финам

- БКС

- ВТБ

- Открытие

- АЛОР

- Газпромбанк

- Сбербанк

Кроме того, существует несколько международных компаний, предоставляющих российским трейдерам доступ на срочный рынок США. Наиболее известными из них являются:

- Interactive Brokers

- Finam (Just2Trade)

- ZERICH Securities Ltd

- AMP Fututes

Российский и американский срочный рынок

Любопытно, что если сравнивать отечественную срочную секцию рынка с главным конкурентом – рынком США, то отличия между ними будут минимальны. Дело в том, что все принципы работы российского срочного рынка в момент его формирования в 1990-х годах были полностью скопированы с последних западных разработок в этой отрасли. Соответственно, несмотря на то, что в России срочный рынок полноценно сформировался на несколько десятков лет позже, чем в США, технически функционируют они почти одинаково, и инструменты на них торгуются с очень близкими характеристиками.

| Показатель | Российский срочный рынок | Американский срочный рынок |

| Объём торгов | 1,6 млрд. контрактов | 6,2 млрд. контрактов |

| Количество инструментов в обращении | 471 | 1987 |

| Опционные контракты | Маржируемые | Классические |

| Ликвидность на рынке опционов | Низкая | Высокая |

Соответственно, главное различие рынков в их ликвидности, т.е. в количестве игроков и оборачивающихся средств. К примеру, в США имеется полноценная биржа, занимающая срочными контрактами — Чикагская. В случае Мосбиржи срочный рынок только один из сегментов, к тому же не самый большой — крупнее него, например, секция денежного рынка. Данные за прошлый год показывают долю срочного рынка около 10%, что примерно соответствует уровню последних десяти лет:

С точки зрения инвестора

Срочный рынок не место для инвестора. Рынки на дистанции в недели и даже месяцы непредсказуемы, а время срочных контрактов лежит как раз в этом диапазоне. Поэтому спекулянт может какое-то время получать прибыль, но происходить это будет (независимо от его мнения) случайным образом. Лишняя уверенность даже может привести к более крупным потерям, чем в случае начальных неудач, которые ведут к осторожности.

Это легко представить, ставя эксперимент по подбрасыванию монеты. Из десяти попыток не будет слишком невероятно выбросить 7 или 8 орлов. Но попробуйте сохранить этот процент, подкинув монету тысячу раз… результат будет гораздо ближе к 50%. Сделки на срочном рынке — это тот же подброс монеты, хотя ваш брокер может предложить вам многочисленный инструментарий в виде индикаторов, создающих эффект большей предсказуемости результата.

Фьючерсный контракт

Фьючерс является соглашением участвующих сторон о продаже/покупке активов на заранее установленную дату по стоимости, определенной на момент заключения контракта (фьючерсная стоимость). Упаковку, маркировку, качество и количество, а также другие параметры активов можно оговорить в контракте заранее.

По своей структуре фьючерсные сделки очень схожи с форвардными. Разница заключается лишь в том, что оформление фьючерсов производится посредством биржи. Участники сделки договариваются о стоимости активов и количестве создаваемых договоров, остальные моменты определяет биржевая площадка, в том числе сроки поставок, объем активов, качество используемых инструментов.

Как и форварды, фьючерсные сделки бывают расчетными и поставочными. Расчетный фьючерсный контракт предполагает проведение денежных расчетов в виде разницы между закрепленной в договоре ценой и стоимостью актива на момент исполнения соглашения. Применяется для хеджирования финансовых рисков или для получения прибыли.

Поставочный фьючерс исполняется после доставки актива покупателю в период, указанный в соглашении. Если продавец не выполняет вовремя взятые на себя обязательства, биржа накладывает на него штраф.