Что такое чистый денежный поток (ЧДП)

Этот термин пришел из английского языка. В оригинале его название звучит как Net Cash Flow, принято сокращение NCF. В специальной литературе иногда используется обозначение Net Value – «текущая стоимость».

Денежным потоком называют движение денежных средств в организации: поступление и выбытие финансов и их эквивалентов. Поступающие средства формируют положительный денежный поток (англ. Cash Inflow, аббревиатура CI), выбывающие – отрицательный, или отток (Cash Outflow, СО). Когда же он будет считаться «чистым»?

ОПРЕДЕЛЕНИЕ. Если взять определенный временной промежуток и проследить приток и отток денег в этот период, сложив положительные и отрицательные потоки, то полученная величина и составит чистый денежный поток, то есть разницу между притоком и оттоком средств.

Это ключевая позиция инвестиционного анализа, по которой можно определить:

- привлекательность организации для потенциальных инвесторов (экономическая эффективность инвестиционного проекта);

- текущее финансовое положение;

- способность организации увеличивать свою стоимость.

К каким денежным потокам относятся денежные потоки организации от операций, связанных с приобретением, созданием или выбытием внеоборотных активов?

Классификация и виды денежных потоков

Виды кэш флоу

Денежный поток позволяет оценить правильность ведения деятельности компании и увидеть потенциальные перспективы ее развития. В связи с этим различают несколько видов денежного потока:

По балансу:

положительный и отрицательный. Первый показывает доходы компании (приток средств), второй — ее расходы (отток средств).

По виду хозяйственной деятельности:

операционный (прямые доходы и расходы от основной деятельности), финансовый (продажа долгосрочных активов и приобретение имущества с целью получения долгосрочной прибыли) и инвестиционный (взятие и погашение кредитов и займов).

По уровням управления:

кэш флоу компании в целом, отдельных подразделений и филиалов, отдельных проектов и операций.

По отношению к компании:

внутренний (средства для операций внутри компании) и внешний (для проведения сделок с контрагентами и партнерами).

По методу исчисления:

совокупный (общая сумма положительного и отрицательного денежных потоков) и чистый (разница между положительным и отрицательным кэш флоу).

По уровню достаточности:

избыточный (когда приток средств значительно превышает потребности компании, т.е. когда доходы намного больше расходов) и дефицитный (отток средств значительно превышает их приток в компанию).

По периоду:

краткосрочный (доходы и расходы компании за период до одного года) и долгосрочный (приток и отток денег за период больше одного года).

По важности для формирования отчета о финансовой деятельности:

приоритетный (доходы и расходы, в которых задействован большой объем денежных средств) и второстепенный (незначительные расходы и доходы, которые почти не влияют на результаты формирования итогового денежного потока).

По моменту времени:

текущий (денежный поток на текущий день расчета) и будущий (примерный показатель денежного потока в определенный день в будущем).

Если рассматривать классификацию денежного потока, согласно международным стандартам учета, то различают три вида:

- Кэш флоу по операционной деятельности — приток денег от продажи товаров или оказания услуг, а также расходы на оплату труда сотрудников компании и подрядчиков.

- Кэш флоу по инвестиционной деятельности — все доходы и расходы, связанные с любыми инвестициями компании — как входящими, так и исходящими.

- Кэш флоу по финансовой деятельности — средства, связанные с привлечением капитала, а также кредитов и займов.

Классификация денежных потоков на виды позволяет производит учет, анализ и планирование финансов компании.

Составляющие чистого денежного потока

Предприятие ведет различные виды деятельности, требующие оттока средств и доставляющие приток. Каждый вид деятельности «несет» свой денежный поток. Для определения ЧДП учитываются:

- операционная – поток ОСF;

- финансовая – FCF;

- инвестиционная – ICF.

В операционный денежный поток входят:

- средства, уплаченные покупателями товаров или услуг;

- деньги, выплаченные поставщикам;

- зарплатные выплаты;

- соцвзносы;

- платежи за аренду;

- поддержание операционной деятельности.

В финансовый денежный поток включают:

- получение и возврат кредитов и займов;

- проценты по кредитам и займам;

- выплату и получение дивидендов;

- другие платежи по распределению прибыли.

Инвестиционный денежный поток включает в себя:

- вознаграждение поставщикам и подрядчикам за внеоборотные средства;

- оплату за доставку и монтаж внеоборотных средств;

- проценты по кредитам за внеоборотные средства;

- выдачу и погашение различных финансовых активов (облигаций и т.п.).

ОБРАТИТЕ ВНИМАНИЕ! Иногда те или иные поступления либо выплаты можно отнести к разным денежным потокам. Например, если кредит взят на обеспечение текущего бизнеса, его следует отнести к FCF, а если его целевое назначение – новое бизнес-направление, это уже ICF. Всегда следует учитывать конкретную ситуацию.

Формулы чистого денежного потока

Общая формула расчета ЧДП может быть представлена в следующем виде:

ЧДП = CI – СО, где:

- CI – входящий поток;

- СО – исходящий поток.

Если учитывать группировку платежей по отчетным временным периодам, формула примет такой вид:

ЧДП = (CI1 – СО1) + (CI2 – СО2) + … +(CIN – СОN).

В обобщенном виде формулу можно представить так:

ЧДП = i=1n(CIi – COi), где:

- CI – входящий поток;

- СО – исходящий поток;

- n – число оценки денежных потоков.

Можно представить ЧДП как совокупность потоков от разных видов деятельности организации: операционной, финансовой и инвестиционной):

ЧДП = (CI – СО)ОСF + (CI – СО)FCF + (CI – СО)ICF.

Это деление имеет важный смысл: финальный результат не покажет, в какой из видов деятельности как повлиял на итоговый поток, какие именно процессы оказали это влияние и каковы тенденции.

Как денежные потоки организации отражаются в отчете о движении денежных средств?

Чистый поток денежных средств: понятие

Итак, термином «чистый денежный поток» обозначают поступление денежных средств предприятия, уменьшенное на величину перечисленных платежей. Это значение является важнейшей позицией в определении не только финансового состояния компании и ее конкурентоспособности, но и инвестиционного интереса для потенциальных партнеров.

Инвестор по значению ЧДП оценивает прогнозируемый эффект от вложений – чем оно выше, тем привлекательнее считается объект для инвестиций. Если ЧДП больше 0, то предприятие считается перспективным, если ниже или равен нулю – у фирмы не хватает денег для развития, а, значит, существуют риски.

Деятельность компании подразделяют на операционную (текущую), финансовую и инвестиционную. Сообразно этой градации классифицируют и денежные потоки. Можно в отдельности определить чистый денежный поток (ЧДП) от каждого вида деятельности, а затем, объединив результаты – общую величину ЧДП.

Методы расчета ЧДП

Метод расчета выбирается исходя из цели, а также из полноты отчетных данных. Пользователи выбирают между прямым и косвенным расчетом ЧДП. В обоих случаях важно разделять потоки по видам деятельности.

Прямой метод расчета ЧДП

Он опирается на учет движения средств на счетах организации, отраженные на бухгалтерских счетах, в Главной книге, журналов-ордеров отдельно по каждому виду деятельности. Главный показатель – реализационная выручка предприятия.

Прямой метод позволяет быстро отслеживать притоки и оттоки средств организации, контролировать ликвидность активов, платежеспособность.

К СВЕДЕНИЮ! Это метод применяется для формы отчетности о движении денежных средств, разработанной Министерством финансов РФ и утвержденной приказом №4Н от 13 января 2000 г. №4Н «О формах бухгалтерской отчетности организаций».

Для расчета ЧДП этим методом нужно сложить положительные потоки (выручку, прочие поступления) и вычесть из них затраты, налоговые платежи и прочие отрицательные потоки.

Прямой метод, к сожалению, не позволяет увязать итоговый финансовый результат (чистую прибыль) с изменениями денежных активов.

Косвенный метод расчета ЧДП

Данный метод, в отличие от прямого, показывает связь денежных потоков и финансового итога.

Чистая прибыль – это не совсем то же самое, что прирост денежного потока. Более углубленное изучение говорит, что прибыль может быть как меньше ЧДП, так и превышать его. Например, в анализируемый период приобрели новое оборудование, то есть увеличили затраты, что приведет к увеличению прибыли не в этом, а только в следующих периодах. Взяли кредит – денежный поток возрос, но чистая прибыль не увеличится. Главные отличия ЧДП от чистой прибыли приведены в таблице 1.

Табл. 1 Разница между чистым денежным потоком и чистой прибылью

| № | ЧДП | Чистая прибыль |

| 1. | Движение денег в реальном временном режиме | Сумма денег в итоге отчетного периода |

| 2. | Показывает реальное поступление средств за определенный промежуток времени (отчетный период) | Показывает доход за этот временной период |

| 3. | Учитывает все поступления средств | Не учитывает ряд денежных поступлений (кредиты, дотации, спонсорская помощь, инвестиции и т.п.) |

| 4. | Учитывает все выплаты средств | Не учитывает ряд денежных выплат (погашение кредитов, займов). |

| 5. | Не включает ряд денежных затрат (амортизацию, расходы будущих периодов) | Принимает во внимание все издержки |

| 6. | Высокий показатель свидетельствует о финансовом благополучии | Высокий показатель не обязательно говорит о свободных денежных средствах |

Косвенный метод превращает чистую прибыль в показатели денежного потока путем внесения корректировок, а именно:

- амортизационных отчислений;

- движения по пассивам;

- изменения в активах.

Показатели берутся из бухгалтерского баланса и его приложений, финансового отчета, Главной книги.

Для расчета ЧДП косвенным методом следует суммировать показатели чистой прибыли и суммы амортизаций материальных и нематериальных ценностей, а также дельту (снижение или прирост) кредиторской задолженности и резервных фондов, затем вычесть дельту дебиторской задолженности и запасов товарно-материальных ценностей. Таким образом, видно, как влияет на чистый денежный поток движение цифр на балансе – изменения в стоимости активов и пассивов.

Как использовать прямой и косвенный методы расчета чистого денежного потока на практике?

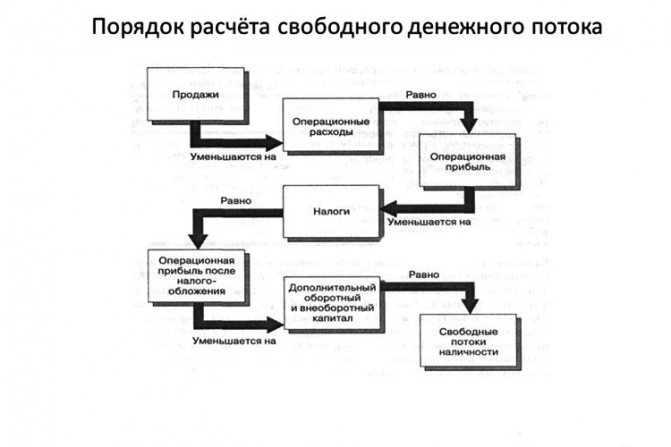

Свободный денежный поток (Free Cash Flow). Что это такое и как его считать

Почти все компании в презентации к финансовым результатам за отчетный период указывают такой важный показатель, как «свободный денежный поток». Понимание принципов его расчета и того, для чего он используется, необходимо каждому инвестору.

Что такое FCF

Согласно определению FCF (Free Cash Flow) представляет собой денежные средства за определенный период, которыми компания располагает после инвестиций на поддержание или расширение своей базы активов (Capex). Это измерение финансовых показателей и здоровья компании.

Существует два типа свободного денежного потока: свободный денежный поток для фирмы (FCFF) и свободный денежный поток для акционеров (FCFE).

Свободный денежный поток (FCF) — это денежные потоки, доступные всем инвесторам в компании, включая акционеров и кредиторов.

Данный показатель не является стандартизированным бухгалтерским показателем, т.е. вы не сможете найти его в отчетности компании. Менеджмент компании может рассчитывать FCF отдельно и использует его для наглядности финансового положения компании. Чаще всего подсчитанный FCF можно найти в презентациях компании, пресс-релизе или анализе руководством финансового состояния и результатов деятельности компании (MD&A).

Существует 3 основных метода расчета FCF

Выбор способа расчета зависит от того, насколько глубоко вы хотите проанализировать денежные потоки компании и на каких данных производится расчет показателя (исторических или прогнозных).

1 способ — самый простой, рассчитанный на первичную оценку денежных потоков компании по фактическим данным:

FCF = Чистые денежные потоки, полученные от операционной деятельности — капитальные затраты (Capex).

То есть из полученных за период денег от основной деятельности мы вычитаем капитальные затраты на поддержание или расширение производства.

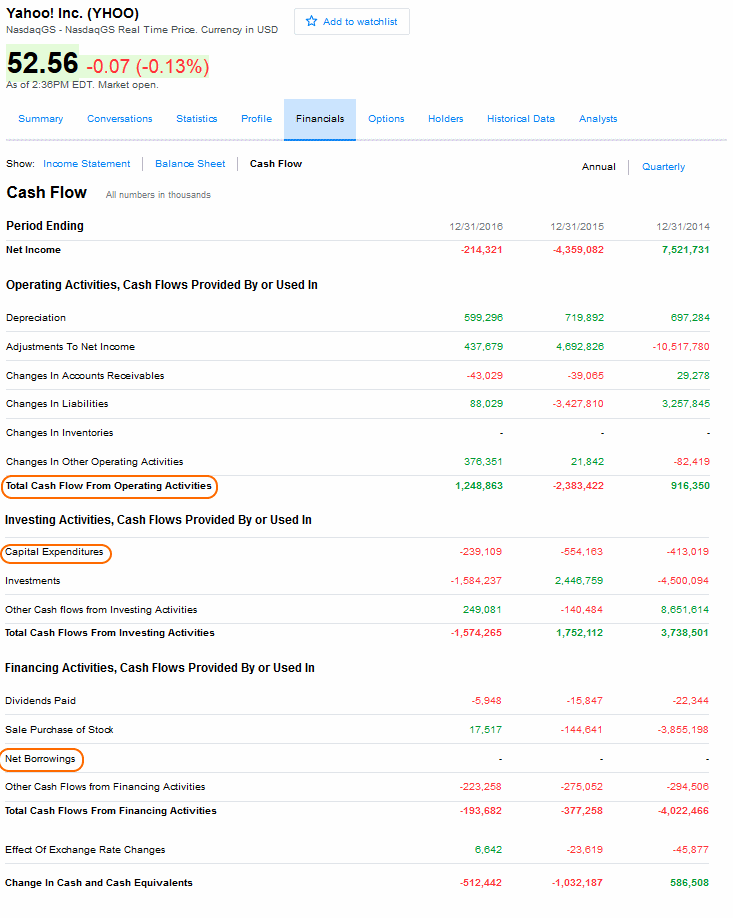

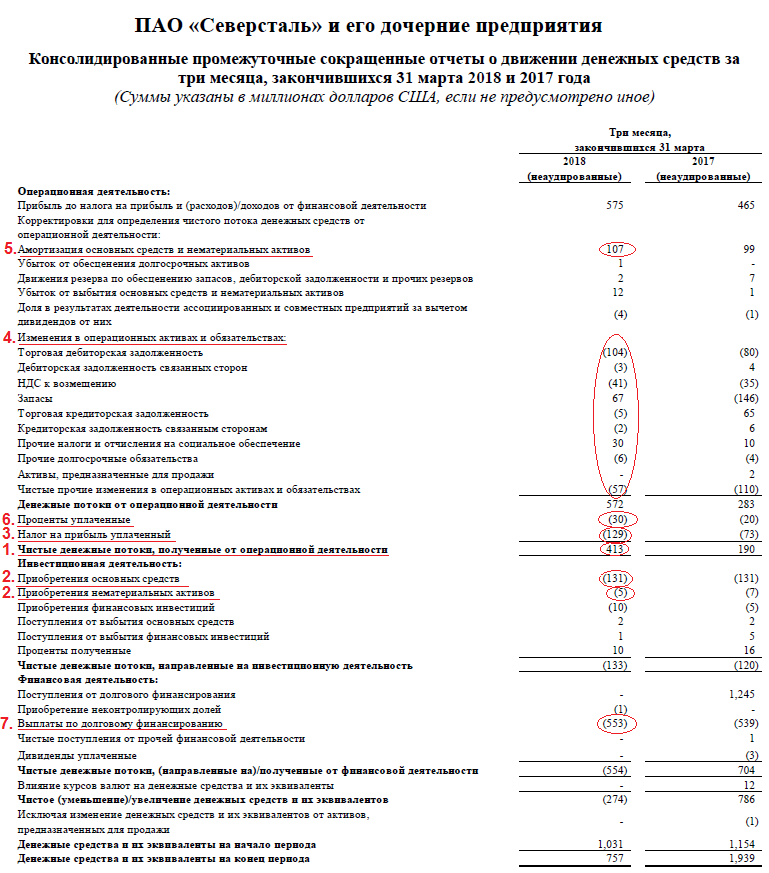

Рассчитаем свободный денежный поток за I квартал 2020 г. на примере .

Все значения расчета мы можем взять из отчета о движении денежных средств компании.

Капитальные затраты мы можем найти в отчете об инвестиционной деятельности. В данном случае они складываются из двух статей — Приобретение основных средств + приобретение нематериальных активов.

(В скобках подписана цифра, соответствующая строке в отчетности выше).

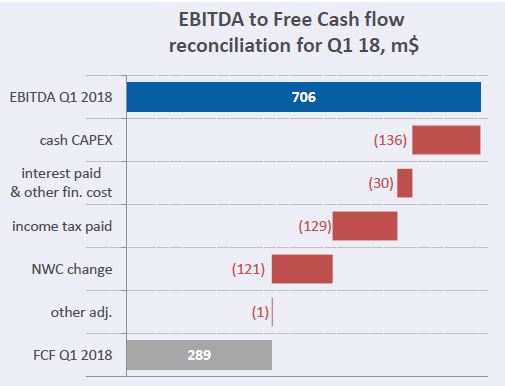

2 способ — более сложный, который более подробно раскрывает причины изменения свободного денежного потока:

FCF = EBITDA — налог на прибыль уплаченный — капитальные затраты (Capex) — изменения в оборотном капитале (NWC, Net working capital change)

То есть «грязный показатель» денежного потока (EBITDA) мы очищаем от налогов и изменения в оборотном капитале. Обратите внимание, что для расчета берутся именно фактически уплаченные налоги на прибыль, которые отражается в отчете о движении денежных средств компании. Это обусловлено тем, что FCF показывает реальные деньги, которые остаются в компании, в то время как уплаченные и бумажные налоги могут расходиться в несколько раз.

Что касается изменения в оборотном капитале, то каждый период компания должна поддерживать чистые оборотные активы, чтобы заниматься своей операционной деятельностью. Если она захочет увеличить выручку, она вынуждена будет увеличивать оборотный капитал, что в свою очередь требует привлечение дополнительных денежных средств из операционного потока на приобретение дополнительных активов.

Изменение в оборотном капитале также берется из отчета о движении денежных средств, тем не менее, компании не всегда его приводят в нем. Тогда мы можем посчитать NWC change самостоятельно из баланса компании, путем подсчета изменений оборотных активов и обязательств относительно предыдущего периода.

Расчет FCF вторым способом для :

Получился результат больше, чем в первом случае. Не забываем, что EBITDA может содержать неденежные статьи, на которые необходимо корректировать свободный денежный поток.

3 способ подобен второму методу, но используется для прогнозных целей:

FCF = EBIT*(1-tax) + амортизация — капитальные затраты — изменения в оборотном капитале

Данный метод отличается от предыдущего исключительно учетом налогов. Поскольку он используется в целях прогнозирования, мы не знаем какими будут реально уплаченные налоги. Тогда в рамках метода используется эффективная средняя налоговая ставка (tax), рассчитанная на исторических данных.

Перечисленные формулы — это базовые формулы в классическом понимании. На практике расчет FCF корректируется разовые или неденежные статьи. Примерами могут служить вычеты, связанные с поступлениями в пенсионный фонд компании, или покупка других бизнесов (она не является частью капитальных затрат).

Таким образом, для каждой фирмы необходимо модернизировать стандартные формулы, чтобы учесть все моменты, связанные с компанией, а также страновыми или отраслевыми особенностями.

В презентации можно найти подробный расчет показателя FCF:

Менеджмент компании отклоняется от классической формулы и вычитает выплаченные проценты (interest paid), а также прочие корректировки (other adjustments). Таким образом, в теоретическом понимании это больше похоже на показатель FCFE, о котором мы поговорим дальше.

Зачем нужен показатель FCF

Теперь давайте разберемся, зачем всем так нужен этот показатель FCF и почему большинство западных компаний привязывают дивидендные выплаты именно к нему.

Свободный денежный поток отражает ту сумму денег, которые зарабатывает компания от операционной деятельности. В отличие от прибыли FCF показывает, насколько компания умеет генерировать денежные потоки (исключает бумажные доходы), которые могут быть направлены на следующие цели:

1. Выплата дивидендов

2. Выкуп акций с биржи (Buyback)

3. Погашение долга

4. Сделки M&A, скупка непрофильных активов

5. Сбережение денег на балансе

Напомним, один из способов оценки справедливой стоимости компании — это модель DCF (дисконтированных бедующих денежных потоков компании). То есть FCF и его динамика определяет рыночную стоимость акций компании, поскольку чем значительней денежные потоки, тем больше оснований у инвесторов рассчитывать на большие дивиденды (существуют исключения).

Тем не менее, многие компании придерживаются последнего варианта, поскольку боятся, что, если начнут увеличивать дивидендные выплаты, то в скором времени столкнуться с проблемами ликвидности.

Не стоит думать, что FCF это западный показатель, не пригодный для российских реалий. Он является концептуальным, и его смысл не теряется ни при каких обстоятельствах. Однако, если компания отчитывается только по РСБУ, рассчитать его будет гораздо сложнее.

Показатель FCFE (Free cash flow to equity)

FCFE — это разновидность свободного денежного потока, который показывает сколько от FCF приходится на акционеров. Это значение достаточно условная оценка, поскольку акционеры получают лишь дивиденды.

Основное различие между FCFF и FCFE заключается в том, что из FCFF вычитается часть денег, принадлежавшая кредитором. Формула данного показателя выглядит следующим образом:

FCFE = FCF — проценты уплаченные — (долг погашенный за период — долг выпущенный за период)

То есть, если компания нарастила долг за период, то она увеличила свободный денежный поток, которым могут распоряжаться акционеры. Показатель FCFE показывает сумму денег за период, которые акционеры могут использовать для своих нужд (выплата дивидендов, buyback) без вреда для операционной деятельности компании.

Уплаченные проценты мы также можем найти в отчете о движении денежных средств. Изменение долга находится либо в разделе финансовой деятельности ОДДС, либо отражается как изменение суммарного долга из баланса компании к предыдущему периоду.

Для показатель FCFE равен:

Однако показатель свободного денежного потока, приходящегося на акционеров, имеет свои недостатки:

1. FCFE гораздо волатильней во времени, а следовательно менее предсказуем в финансовом моделировании.

2. Большое значение на показатель FCFE оказывает изменение долга за период. Проблема в том, что чаще всего компания не может использовать долг в любых целях (за исключением кредитных линий). Обычно существуют жесткие условия, которые ограничивают менеджмент компаний использовать привлеченные деньги, например, для выплаты дивидендов. В противном случае кредиторы имеют право вето.

Хоть показатель FCFE является больше теоретическим, но он также полезен как FCFF для анализа финансовой деятельности компании.

Открыть счет

БКС Брокер

Оценка показателя ЧДП

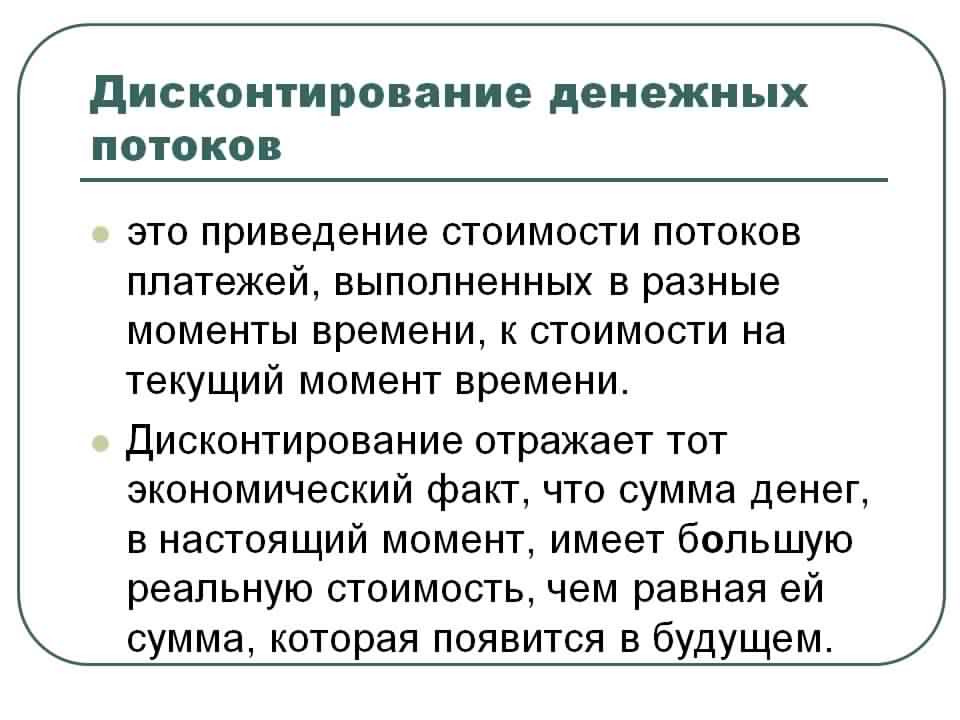

ЧДП больше нуля (положительный денежный поток) может возникнуть либо за счет роста пассива, либо уменьшения актива. В любом случае поступления средств больше их оттока. Это говорит об инвестиционной привлекательности компании в данный период. Для оценки инвестиционного проекта следует учитывать длительный промежуток, включающий срок окупаемости вложений, и применять метод дисконтирования денежных потоков. Чем больше значение, тем больше привлекательности проект будет иметь для инвесторов.

При сравнении чистых денежных потоков двух разных организаций более инвестиционно привлекательным будет считаться тот из них, у которого данный показатель больше.

ЧДП близок к нулю – такой показатель говорит о том, что у организации недостаточно средств для увеличения стоимости. Инвесторы отклоняют такие проекты.

ЧДП меньще нуля (отрицательный денежный поток) – отток средств превышает их поступление. Предприятие финансово убыточно, естественно, инвестиции в него неприемлемы.

Структура ОДДС

Составление отчета о движении денежных средств реализуется путем ранжирования денежного потока на 3и компонента, через которые деньги поступают и выплачиваются компанией:

- Основная/операционная деятельность

- Инвестиции

- Финансирование

Денежный поток от основной/операционной деятельности – это денежный поток, который связан с обычными операциями, такими как продажи и операционные расходы, минус налоги.

Этот компонент включает:

Приток (+)

- Проценты (от долговых инструментов других организаций)

- Выручка от реализации товаров и услуг

- Дивиденды (от акций других организаций)

Отток (-)

- Платежи поставщикам

- Платежи сотрудникам

- Налоговые платежи

- Платежи кредиторам

- Платежи по другим расходам

Например, амортизация не является денежным расходом: это сумма, которая вычитается из общей стоимости актива. Именно поэтому она возвращается в выручку для расчета денежного потока. Исключением является случай, когда актив продается – тогда доход от актива учитывается в ОДДС.

В балансовом отчете изменения задолженности дебиторов от предыдущего до следующего периода должны также отражаться в потоке. Вариант, когда задолженность дебиторов уменьшается, означает, что в компанию поступило больше наличных денег от клиентов, оплачивающих свои счета – эта сумма добавляется к чистым продажам. Если дебиторская задолженность растет от одного отчетного периода до следующего, сумму увеличения нужно вычесть из чистого объема продаж, поскольку, хотя эта сумма и является выручкой, она не является денежными средствами.

Рост запасов свидетельствует о том, что компания потратила большую сумму на покупку большего количества сырья. Если запасы были оплачены денежными средствами, рост стоимости запасов минусуется из чистых продаж. Сокращение запасов будет, наоборот, добавлено к чистым продажам. Если запасы были приобретены в кредит, рост кредиторской задолженности произойдет в балансе, а сумма увеличения будет добавлена к чистым продажам.

Такая же логика применима и к уплате налогов, и к выплате заработной платы, и к предоплатам по страхованию. Если что-то было погашено, то разницу в стоимости необходимо вычесть из чистой прибыли. Если есть сумма задолженности, то разницу в стоимости нужно прибавить к чистой прибыли.

Движение от инвестиционной деятельности – направленное течение, возникающее в результате инвестирования, например, при приобретении или распоряжении основными и оборотными средствами.

Этот компонент включает:

Приток (+)

- Реализация ОС

- Поступление основного долга по кредитам, выданным прочим компаниям

- Продажа долевых/долговых ценных бумаг (прочих компаний)

Отток (-)

- Приобретение ОС

- Кредитование прочих организаций

- Приобретение долговых/долевых ценных бумаг (прочих компаний)

Изменения в стоимости оборудования, активах или инвестициях связаны с денежными средствами по инвестированию. Как правило, денежные потоки по инвестированию являются оттоками, так как деньги используются для покупки нового оборудования, зданий либо краткосрочных активов, таких как ценные бумаги. Когда компания продает актив, транзакция рассматривается как поступление денежных средств по инвестированию.

Движение по финансовой деятельности – это поток, который возникает из-за увеличения (уменьшения) денежных средств при выпуске (или возврате) дополнительных акций, долгосрочной/краткосрочной задолженности в процессе работы фирмы.

Этот компонент включает:

Приток (+)

- Выпуск долговых ценных бумаг

- Продажа долевых ценных бумаг

Отток (-)

- Выкуп долгосрочной задолженности

- Дивиденды акционерам

- Выкуп собственных акций

Изменения в сумме задолженности, дивидендах или займах учитываются в движении денежных средств по финансированию. В указанный раздел относятся полученные денежные средства по финансированию – например, полученные при увеличении капитала, а также выплачиваемые средства, например, дивиденды. Таким образом, если компания размещает облигации, она получает денежное финансирование; когда держателям облигаций выплачиваются проценты, то компания сокращает свои денежные средства.

Данные для отчета о движении денежных средств могут быть получены из трех источников:

- Выборочные данные по транзакциям

- Сравнительные балансы

- Текущие отчеты о ПУ

Некоторые инвестиционные и финансовые данные не отражаются в отчете, так как они не требуют их использования. Хотя эти статьи, как правило, не включены в отчет, они могут присутствовать в виде примечаний к отчетам.

Подводя итоги главе о структуре, отметим, что порядок составления отчета о движении денежных средств предусматривает, в первую очередь, расчет потока по основной/операционной части. Следующий этап – потоки от инвестиционной и финансовой деятельности.

Далее в статье рассмотрим методы составления ОДДС.