Особенности и виды

На данный момент российские венчурные портфели показывают относительно высокую доходность – 27%. В США этот показатель составляет 14%, в ЕС – 17%.

Навигация по статье

- Понятие и специфика венчурного финансирования

- Кто участвует в венчурном финансировании

- Портрет типичного проектного донора

- Кто может выступать инвестором

- Чем акселераторы отличаются от инкубаторов

- Стадии финансирования рискованных стартапов

- Чем венчурное финансирование отличается от проектного

- Развитие венчурного финансирования в России

Английское произношение слова «the venture» по звучанию напоминает русскую «авантюру». В этом фонетическом сходстве проявляется смысл понятия «венчурное финансирование инновационных проектов». Это дело рискованное, хотя и сулящее большие барыши в случае успеха. В статье будет рассказано о том, как происходит этот процесс.

Выводы

Венчурное финансирование вносит положительный вклад в развитие экономической и социальной сферы, а для инвестора это возможность превратить скромные вложения в многомиллионный капитал. Однако следует понимать, что не всем венчурным инвесторам удается заработать на капиталовложениях в новые проекты. Более того, никто не может быть уверен, что идея приживется и станет востребованной. Единственным вариантом диверсификации рисков венчурных капиталовложений является распределение инвестиций по различным проектам.

Понятие и специфика венчурного финансирования

Имеется несколько определений понятия венчура в различных источниках. Некоторые из них очень сложны для восприятия («разновидность капитала, возникшая в результате субсидирования проектов и программ…»), другие, напротив, максимально упрощены («инвестиции, позволяющие начинающим предпринимателям использовать денежные средства»), но подобные краткие формулировки не вполне раскрывают суть явления. Наиболее корректным представляется следующее определение:

Венчурное финансирование – это инвестиции в перспективные с финансовой точки зрения проекты, нуждающиеся в средствах для развития, но не дающие полной гарантии успеха.

Такие вложения характеризуются следующими признаками:

- Долгосрочность. Венчурная инвестиция, в отличие от других видов, не обещает быстрой отдачи (как правило, на прибыльность такой проект выходит за срок от 5 до 7 лет).

- Уникальность бизнес-проекта. Уже существующие модели деловой активности (проверенные, а потому менее рискованные) не могут становиться объектом венчурного финансирования. Инвестиции в них производятся с применением других механизмов.

- Повышенная наукоемкость и инновационная направленность. Инвестор обычно вкладывается в совершенно новый коммерческий продукт, какого на рынке пока нет. В этом и плюс, и минус сделки. С одной стороны, в случае удачи на какое-то время гарантировано монопольное господство. С другой – существует высокий риск, что вообще ничего не получится. При этом разработка новинки – всегда дело затратное и долгое.

Пользуясь неустойчивым финансовым положением инновационной фирмы, венчурные инвесторы стремятся овладеть как можно большим над ней контролем, аргументируя это возможностью потери вложенного капитала. Чаще всего им это удается.

Что такое венчурное инвестирование

Венчурное инвестирование (от английского “venture”, что в предпринимательской деятельности обозначает «начало рискованного дела») — это долгосрочное капиталовложение в проекты, которые находятся на стадии формирования идеи, с перспективой получения прибыли от успешной реализации. Венчурное инвестирование подразумевает долгосрочное капиталовложение до реализации проекта, при этом инвестору передается право собственности на пакет акций компании. В среднем, успешная реализация проекта происходит за 5-7 лет.

При капиталовложении в высокотехнологичные, научные проекты, находящиеся на стадии разработки, а также в перспективные бизнес-идеи, предсказать успешность крайне сложно.

Преимущественный интерес рисковых инвесторов в 70-90 годах XX века вызывали компьютерные технологии, а после 1990-х вектор внимания плавно переключился на интернет-проекты.

Сейчас львиная доля венчурного инвестирования приходится на разработку интернет-проектов и экологических технологий.

Кто участвует в венчурном финансировании

В каждом соглашении о финансировании участвуют два субъекта: донор и инвестор. Цель первого – получить средства, необходимые для реализации его бизнес-идеи. Второй (инвестор) стремится к получению как можно большей прибыли.

Портрет типичного проектного донора

В венчурном финансировании чаще нуждаются стартапы, выдвигающие инновационные проекты, характеризующиеся капиталоемкостью. В некоторых случаях они представляют собой уже действующие и прибыльные предприятия, не обладающие ресурсами для реализации масштабных замыслов. Типичные черты объектов перспективного авантюрного финансирования:

- Технологическая продвинутость. Наиболее распространенные направления – IT, фармацевтическое, инженерное, биологическое, энергетическое и пр.

- Текущее состояние – стадия определения коммерческого потенциала. Иными словами, авторы проекта пока сами не знают, какую прибыль может принести его реализация, а могут лишь предполагать размер экономического эффекта от внедрения замысла.

- Предприятие переживает стадию становления. Этим объясняется дефицит средств и потребность во внешнем инвестировании. В противном случае фирма может сама изыскать необходимые средства (заработать прибыль или взять кредит).

Кто может выступать инвестором

Теоретически, вкладывать капитал в рискованные проекты имеют возможность любые бизнес-структуры, обладающие достаточным финансовым могуществом. Если авторы стартапа сумеют убедить руководителя или владельца крупного предприятия в перспективности своей затеи, они получат средства на развитие, обсудив и приняв взаимовыгодные условия.

Исторический пример. В начале XX века создателям концепции разовых бумажных стаканчиков Муру и Луэллену удалось увлечь этой идеей президента Американской консервной компании Грэхема. Они случайно узнали, что «финансовая акула» панически боится микробов, и ловко воспользовались этой слабостью миллионера. Грэхем выделил изобретателям $200 тыс. – сумму по тем временам колоссальную.

На практике в современном мире потенциальные инвесторы условно делятся на две основные категории.

Первая категория – бизнес-ангелы. Несмотря на столь небесное название, цель этих инвесторов вполне приземленная – получение прибыли. Их «ангельская» природа выражается в способности хранить от бед и разорений стартап на всех стадиях его реализации.

С этой целью инвесторы-«ангелы» принимают активное участие в управлении молодым предприятием, дают полезные рекомендации, проводят экспертные оценки перспективности и содействуют продвижению нового продукта, используя свои связи в деловых кругах. Все это они делают с присущим им высоким профессионализмом, которого так не хватает начинающим бизнесменам.

Для подобных инвесторов деятельность по раскрутке многообещающих проектов является основной. Многочисленность стартапов в суммарном портфеле гарантирует им финансовую устойчивость, обусловленную диверсификацией источников прибыли.

Второй тип инвесторов – венчурные фонды. Их цель также в получении прибыли, но принцип работы другой. Фонды для поддержки стартапов используют не собственные деньги, а занимаются привлечением внешних инвесторов.

На основании результатов маркетингового анализа определяются наиболее перспективные направления. Затем заключается соглашение о финансировании того или иного проекта, создающего благоприятное впечатление, в обмен на долю собственности в нем. Через несколько лет (от 4 до 7) окрепшее предприятие выводится из состава венчурно-инвестиционного портфеля. Под этим процессом понимается продажа подорожавших ценных бумаг, сопровождающаяся получением прибыли.

Венчурные фонды стремятся довести доходность своих вложений до максимума, но получается это не всегда. Часть инвестиционного портфеля практически всегда демонстрирует убытки, поэтому чем он обширней, тем выше вероятность успешности общего результата.

Чем акселераторы отличаются от инкубаторов

Инвесторы, независимо от их принадлежности к той или иной категории, могут придерживаться разных стратегий. Их различают две.

Бизнес-инкубаторы представляют собой своеобразные «ясли» для стартапов. Их задача состоит в том, чтобы создать молодому инновационному предприятию наиболее благоприятные условия для начального развития и обезопасить его от рыночных угроз. Цена этой услуги – частичная утрата самостоятельности или «живые» деньги, и она оправдана безопасностью.

Стартап-акселераторы, как ясно из их названия, ускоряют развитие работающих инновационных предприятий, инвестируя в них дополнительные деньги. Просто заплатить акселератору за его услуги нельзя – происходит предоставление денежных средств в обмен на долю будущих прибылей.

Между этими двумя формами финансирования наблюдается некоторое сходство, однако есть и различия:

- Сроки поддержки разные: у бизнес-инкубаторов он намного короче – от 3 месяцев до 2 лет.

- Требования к донорам бизнес=идей у акселераторов выше. Как правило, чтобы получить их инвестицию, стартап должен показать работающую команду и высокую потенциальную эффективность. Бизнес-инкубаторам это не нужно – им довольно «плодотворной дебютной идеи». Все остальное они берут на себя, иногда даже предоставляют помещение на льготных условиях (порой бесплатно) и оказывают другую поддержку.

- В инкубаторе создаются условия для развития идеи, а акселератор обеспечивает экономический рост.

Принцип работы венчурного фонда

Специальные организации, которые ориентированы на предоставление инвестиций интересным стартапам и инновационным бизнес-проектам, называются венчурными фондами. Цель их работы – выгодно вложить свободные средства в перспективную компанию и получить огромную прибыль после реализации своей доли или акций.

Создателями таких финансовых организаций становятся успешные топ-менеджеры или опытные бизнесмены, которые имеют за плечами стабильно работающие корпорации. Свой опыт и финансы они готовы добровольно предоставить стартаперам, которые способны заинтересовать их серьезным и аргументированным бизнес-планом.

В некоторых фондах объединяется капитал нескольких людей. Они вывели на рынок такие проекты, как LinguaLeo, разработчика популярных игр Alawar, бренды Rolsen и Ozon.

Упрощенно стадии венчурного финансированияна примере фонда выглядят так:

- Менеджеры организации подыскивают интересные проекты на форумах, выставках или в социальных сетях.

- Выбранный стартап тщательно анализируют экономисты, которые стараются оценить выгоду и возможный доход при удачном завершении.

- Начинается разработка бизнес-плана. В него включаются все этапы развития нового предприятия, подбираются каналы и рынки сбыта продукции.

- Составляется подробная стратегия роста с учетом возможных форс-мажорных обстоятельств.

- Заключается специальный инвестиционный договор, в котором указываются доли и права сторон.

- Предприятие при поддержке инвесторов приступает к работе. Хороший венчурный фонд сопровождает молодых предпринимателей на всех этапах, предоставляет им различные консультации.

- При успешности стартапа фонд выходит из инвестиций путем продажи своей доли или акций на финансовом рынке.

Этот сложный и рискованный путь проделали такие всемирно известные корпорации, как Microsoft и Apple. В российской практике наиболее удачные (на сегодняшний день) венчурные проекты – Яндекс и СТС-медиа. Первый в 1999 году привлек заемные средства 2-х фондов, подняв годовую прибыль с 70 тыс. долларов до 300 млн. долларов. Второй стал разработкой известных российских инвесторов MTG Broadcasting AB и ABH Holdings Corporation и увеличил капитал до 2 млрд. долларов.

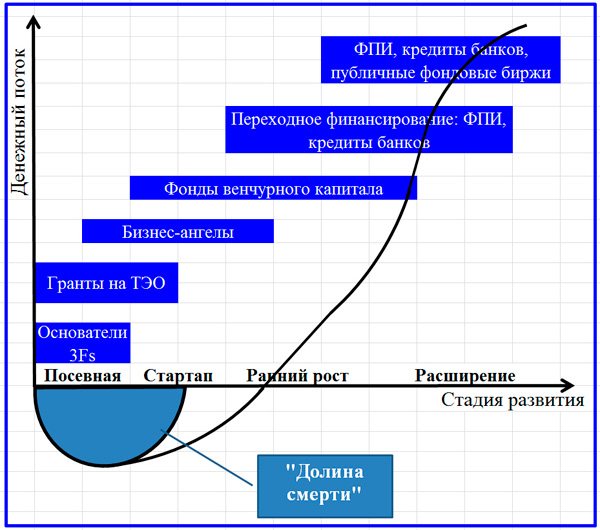

Стадии финансирования рискованных стартапов

Как всякий сложный процесс, инвестирование рискованных проектов разделено на последовательные этапы. Различают следующие стадии венчурного финансирования:

- «Сид». По-английски слово Seed означает «семя». Фаза подразумевает разработку основной бизнес-идеи.

- «Стартап». Начало работ над реализацией проекта. К концу этапа весьма желательно достижение безубыточности или, как говорят венчурные инвесторы, «выход из долины смерти».

- Early Growth. Это ранний рост, по которому можно судить о перспективности идеи.

- Экспансия. В этот период «расцвета» происходит рост, рыночное расширение и раскрытие потенциала, заложенного в стартапе.

- Фаза подготовки проекта к выводу его из инвестиционного портфеля. Практически зрелому успешному стартапу предстоит выход в открытый рынок, где он будет функционировать самостоятельно, без опеки венчурного инвестора.

- Принадлежащая «ангелу» или фонду часть ценных бумаг предприятия прибыльно продается другим лицам или выкупается предприятием, реализовавшим венчурный проект. Это называется «выходом».

Как стать венчурным инвестором

Несмотря на высокие риски, возможность изменить мир и существенно увеличить капитал делает венчурные инвестиции привлекательными для многих. Стать венчурным инвестором можно при помощи различных механизмов передачи капитала:

- Стать бизнес-ангелом и просто инвестировать в интересные идеи самостоятельно на собственное усмотрение: на основе проведенного анализа. Или осуществлять венчурное инвестирование малого бизнеса.

- Инвестировать через краудфандинговые платформы. Сделки на таких платформах совершаются онлайн. Инвестору предоставляется вся необходимая информация для анализа и отчетность. Можно сформировать инвестиционный портфель из 10-20 наиболее привлекательных проектов и ждать, пока они соберут корпоративные венчурные инвестиции для реализации и начнут путь становления.

- Инвестировать при помощи передачи управления. Капитал можно передать инвестиционному фонду, который на основе профессионального анализа разместит его в несколько наиболее привлекательных проектов. При таком капиталовложении инвестор должен быть готов к тому, что комиссионные сборы придется заплатить вне зависимости от исхода сделок, но в то же время может рассчитывать на профессиональное инвестирование.

Чем венчурное финансирование отличается от проектного

Проектное и венчурное финансирование иногда путают по причине некоторого сходства их очевидных признаков. В обоих случаях предприятию требуется инвестиция для дальнейшего развития. Если замысел обещает прибыль, обычно находится желающий поучаствовать в ее делении.

Этим сходство ограничивается. Дальше начинаются различия. Для удобства они сведены в таблицу:

| Критерий сравнения / Вид финансирования | Венчурное | Проектное |

| Прогнозирование эффективности | Затруднено | Заведомо благоприятное, подлежит экспертной оценке |

| Степень новизны идеи | Полная уникальность | Бизнес имеет проверенные аналоги |

| Инвесторы | Фонды и «ангелы» | Банки и другие кредитно-финансовые структуры |

| Требования к финансируемому лицу | Предполагаемая высокая отдача | Соответствуют кредитным критериям |

| Залог и поручительство | Не практикуется | Требуется |

| Участие в финансовом результате | Да | Нет |

После анализа таблицы становится ясно, что проектное финансирование по своей сути представляет собой инвестиционное кредитование. Риски при нем минимальны, и даже опасность имитации инновации (выраженной в незначительных внешних изменениях продукта) нивелируется возможностью ограниченного регресса на заемщика.

Чаще всего ничего принципиально нового в результате проектного инвестирования рынку не предлагается.

Последовательный подход к финансированию

Риск недостаточного финансирования, конечно, меньше, чем риск провала исследования, разработки и внедрения. Тем не менее, он также велик, поэтому стратегия выбора структуры, методов и форм финансирования инновационного проекта имеет непреходящее значение. Как известно, компании могут использовать внутренние и внешние ресурсы. Формам и видам источников мы уделим особое внимание, а в данном разделе рассмотрим подготовительные этапы перед набором действенных инструментов финансового наполнения инвестиционного процесса. Как мы выяснили ранее, сами источники и их наборы зависят от стадии жизненного цикла проекта.

Формы источников финансирования на разных стадиях инновационного бизнес-проекта

С точки зрения стоимости ресурсов, увеличивающих инвестиционную емкость проекта, сложностей привлечения финансов (особенно на начальной стадии) предпочтительными являются собственные источники компании и ее владельцев. Однако уповать в современных условиях только на данный вид финансовых ресурсов означало бы «поставить крест» на всех начинаниях в инновационной сфере. Это означает, что нужно последовательно находить комбинированные решения, избирательно рассматривать всю гамму инструментов, действующих на рынке и постоянно инициируемых в ходе воплощения государственной политики.

Руководство фирмы до начала проекта и на каждом этапе его ЖЦ должно пересматривать схему финансирования, совершенствовать ее, исходя из новых реалий. Возможности постоянно находятся в динамике и развиваются. Новые варианты возникают и предоставляются регулятором и его институтами. Значительные возможности открываются благодаря новому уровню капитализации инновационного результата. При этом разнообразные формы источников обладают собственными составами ограничений и требований. Данные обстоятельства требуется учитывать в каждой итерации переосмысления.

Хорошо срабатывает тактика диверсификации источников финансирования. Но крайностей желательно избегать и не делать ставку только на один источник. При этом следует помнить, что каждая из форм обладает своей трудоемкостью, которая в совокупности может оказаться слишком дорогим ограничителем. На обеспечительные издержки нужно смотреть не только с финансовой точки зрения, но и с позиции возможных потерь времени. Иными словами, экономическая целесообразность широкой гаммы средств должна быть оправдана. Далее вашему вниманию представляется поэтапная модель выбора метода и форм финансирования проекта в инновационной сфере.

Схема выбора метода и форм финансирования инновационного проекта

Ревизия состава источников финансирования проекта, выполняемая на каждом этапе, позволяет компании более рационально привлекать новые средства. Риск недостаточности средств снижается. Своевременный пересмотр помогает снизить и временные затраты на привлечение дополнительных финансовых ресурсов. Ниже представлен возможный вариант выбранных методов поэтапного финансирования без привязки к источникам.

Вариант методов поэтапного финансирования инновационного проекта

О Роснано

Акционерное общество «Роснано» создано в марте 2011 года после реорганизации государственной корпорации «Российская корпорация нанотехнологий». АО «Роснано» содействует реализации государственной политики по развитию наноиндустрии, инвестируя напрямую и через инвестиционные фонды нанотехнологий в финансово эффективные высокотехнологичные проекты, обеспечивающие развитие новых производств на территории России.

Основные направления инвестирования — электроника, оптоэлектроника и телекоммуникации, здравоохранение и биотехнологии, металлургия и металлообработка, энергетика, машино- и приборостроение, строительные и промышленные материалы, химия и нефтехимия. Благодаря инвестициям Роснано на данный момент открыто 103 завода и R&D-центра в 37 регионах России. В течение пяти лет компания работает с прибылью.

Единственный акционер АО «Роснано» — российское государство в лице Федерального агентства по управлению государственным имуществом.

Развитием инновационной инфраструктуры в сфере нанотехнологий, включая реализацию уже начатых Роснано образовательных и инфраструктурных программ, занимаемся Фонд инфраструктурных и образовательных программ.

Высшим коллегиальным органом управления фонда является наблюдательный совет. Согласно уставу фонда, к компетенции совета, в частности, относятся вопросы определения приоритетных направлений деятельности фонда, его стратегии и бюджета. Председателем правления фонда, являющегося коллегиальным органом управления, является председатель правления ООО «УК «Роснано» Анатолий Чубайс.

ICO/IEO или венчуры: за чем будущее?

Сфера первичных предложений монет, или ICO, находится сдает свои позиции. Об этом намного красноречивей скажет статистика: за первые три месяца 2020 года монета ICO-проектов позволила привлечь в 58 раз ниже инвестиций, чем за аналогичный период прошлого года.

С другой стороны, появился альтернативный вариант в виде первичных биржевых предложений, или IEO. Тут главную роль сыграли биржи, которые принимают решения о финансировании наиболее жизнеспособных и перспективных компаний. IEO-проекты внедрились во многие торговые площадки, привлекая к себе значительное внимание и средства.

Если сравнивать эти две инвестиционные модели, то венчурные инвестиции значительно выигрывают у ICO/IEO по стартапам блокчейна. Венчурное финансирование характеризуется быстрым и стабильным ростом, по сравнению с различными инновационными формами инвестирования. Также не стоит забывать о том, что активность венчурных инвестиций тесно взаимосвязана со стоимостью биткоина. В связи с этим, можно сделать вполне предсказуемый вывод о том, что восстановление цены криптовалюты до прежнего высокого уровня спровоцирует рост венчурного капитала.