Мой торговый путь начался с полного отсутствия риск-менеджмента в трейдинге. В один день я просто открыл сделку по EURUSD почти на весь минимальный депозит в $ 100, в то время, forex-брокер предоставлял плечо 1 к 100. Как думаете, что было дальше? Нет, я не слился сразу, а сначала заработал $ 160 всего лишь за пару часов. Вот так я и «подсел» на биржевую торговлю. Вторая сделка уже обнулила мой счет. Спустя много лет практики я воспитал дисциплину, но теперь нет того былого азарта, и трейдинг стал совсем не тем занятием. Ниже я расскажу вам, какие есть стратегии по риск-менеджменту, стоит ли вообще ими пользоваться, и передам часть личного опыта.

Фиксированный объем позиции

Первый метод подразумевает торговлю одним и тем же объемом в каждой сделке. В этом случае трейдер, открывая позицию на рынке, не определяет риск в валюте счета или процентах от капитала. Эти значения хаотично меняются от позиции к позиции.

Это худший вариант определения объема позиции, поскольку трейдер не может заранее сказать, какой суммой или долей от капитала, он рискует. Так поступает подавляющее большинство новичков, и для торгового счета такой подход чаще всего оказывается фатальным. Money-management отсутствует, поскольку какого-либо «управления» капиталом нет.

Если вы применяете данный подход, рекомендую дочитать статью до конца, поскольку применение фиксированного объема в каждой сделке влияет на вашу торговлю скорее негативно, нежели позитивно.

Если трейдер всегда торгует одним и тем же объемом, то чаще всего логика открытия позиции будет следующей:

- определяется точка входа в рынок и точка выхода из него;

- рассчитывается отношение прибыль/риск, и если оно достаточно велико — открывается позиция.

Объем, которым осуществляется вход в рынок, не меняется. Например, трейдер всегда торгует одним контрактом. Это может быть фьючерсный контракт, один лот на рынке спот или один опционный контракт. Главное, что объем от сделки к сделке не меняется.

Это вариант определения объема позиции не дает абсолютно никакой гибкости или преимуществ перед другими трейдерами. Если риски в каждой сделке варьируются хаотично и не находятся под контролем, то такой подход сложно отнести к money-management — аксиомам управления капиталом. По этим причинам мы не будем к нему возвращаться.

Почему важно соблюдать правила управления капиталом?

Среди большого количества показателей торговли (совокупный доход, убыток, максимальная просадка и т.д.) наибольшую важность имеет динамика баланса (эквити). Именно это значение демонстрирует чего стоит выбранная стратегия, и как трейдеру удаётся справляться с негативными ситуациями. Плавный рост, как показано на примере ниже, является наилучшим вариантом, так как в этом случае торговля на forex ведётся правильно, прирост равномерен, отсутствуют внезапные скачки вверх и вниз.

На длительном промежутке времени важно показывать стабильное соотношении дохода и убытка. И если с первым вариантов много, то со вторым помочь может только неукоснительное исполнение всех требований по защите капитала на форекс (манименеджмент). Нередки случаи, когда поддавшись эмоциям, спекулянты за 5 минут теряют весь заработок последнего месяца. Поэтому, если нет готовности следовать системе, состоящей из чётких правил – лучше найти себе другое занятие, торговля при таком раскладе принесёт одни лишь убытки и разочарование. Рискменеджмент на форекс — это как пульс, пока он есть — Вы на плаву, но как только он исчезает — Вы тонете.

Фиксированный в валюте счета риск на сделку

Следующий способ определения объема позиции можно отнести к money-management, поскольку, в отличие от описанного ранее примера, он подразумевает управление капиталом в каждой сделке. Риск определяется заранее и фиксируется в валюте счета. Когда трейдер применяет подобный подход, он всегда знает, чему равен риск на сделку до момента открытия позиции.

Последовательность действий при входе в рынок будет следующей: сначала определяется риск на сделку, например 50$. Далее — риск в пунктах (стоп-лосс в пунктах), например 300. После этого — стоимость пункта для одного контракта, например, 1$. И лишь после этого, в финале, определяется объем позиции.

При использовании такого подхода объем можно рассчитать по следующей формуле:

V — объем позиции, R — желаемый риск в валюте счета, S — размер стоп-лосс в пунктах, P — стоимость пункта для одного контракта.

Рассчитаем объем позиции в нашем примере:

Это означает, что риске в 50$ объём позиции должен быть 0,16 контракта. В отличие от фиксированного объема на сделку, трейдер определяет сумму, которой он готов рискнуть, и исходя из данного знания, рассчитывает оптимальный объем позиции.

Это здравый подход. Обратите внимание, что в этом случае объем будет меняться в каждой сделке. Риск в валюте счета при этом останется неизменным. Естественно, при расчете объема позиции возникнет погрешность, благодаря которой риск на сделку редко будет в точности равен желаемому значению. Тем не менее этот подход обладает рядом преимуществ, которые мы сейчас детально разберем.

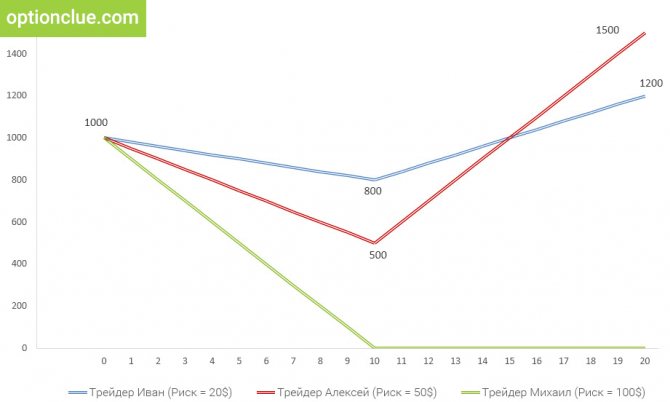

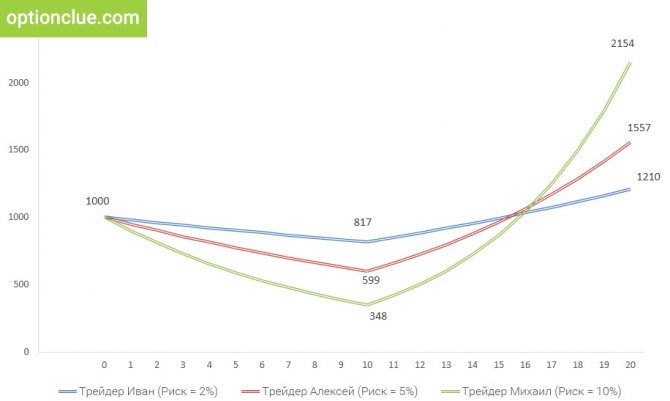

Пример 1. Три трейдера

Предположим, что мы наблюдаем за тремя трейдерами, которые в каждой сделке рискуют заранее определенной суммой, риск фиксируется в валюте счета.

Они начинают вести торги, имея капитал, равный 1000$, но характеризуются разным аппетитом к риску. Трейдер Иван наиболее консервативен — риск на сделку равняется 20$ (синий график на рис. 1), трейдер Алексей рискует 50$ в каждой сделке (красный график на рис. 1), трейдер Михаил использует наиболее агрессивный подход и рискует 100$ в каждой позиции (зеленый график на рис. 1).

Одна из ключевых причин использования правил риск-менеджмента и мани-менеджмента в трейдинге заключается в защите капитала от неопределенности будущего, минимизации просадок в случае появления нескольких убыточных сделок подряд. Проведем стресс-тестирование различных вариантов управления капиталом, предполагая, что в результате торговли на рынке три трейдера получают десять убыточных, затем — десять прибыльных сделок. При этом все участники эксперимента жестко следуют правилам управления рисками — в каждой сделке отношение потенциала прибыли к рискам равняется 2:1.

Как будут выглядеть графики доходности этих трейдеров?

Рис. 1. Стресс-тест. Риск на сделку фиксируется в валюте счёта. По вертикали — капитал. По горизонтали — сделки.

Трейдер Иван рисковал 20$ на сделку и после десяти убыточных сделок потерял 200$. Благодаря использованию правил риск-менеджмента следующие десять сделок позволили увеличить капитал до 1200$. Трейдер восстанавливает торговый счет и выводит его на новый максимум.

Трейдер Алексей после десяти убыточных сделок теряет половину торгового счета, но вследствие использования правил риск-менеджмента, ему удается «вытянуть» торговый счет в плюс и получить 50% прибыли по отношению к стартовой сумме и порядка 200% прибыли по отношению к сумме, которая была на счету в момент максимальной просадки.

Трейдер Михаил, ввиду агрессивности используемого торгового стиля, получив десять убыточных сделок подряд, попросту выходит из данного эксперимента. Он потерял деньги на рынке, и для того, чтобы далее торговать на финансовых рынках, ему необходимо пополнять торговый счет.

Цитата из «Новые маги рынка»

Почти каждый проинтервьюированный мною человек считает, что управление капиталом является даже более важным, чем сам торговый метод. Многие потенциально успешные системы, или торговые подходы, привели к катастрофе поскольку трейдер, применявший соответствующую стратегию, не имел метода по управлению риском. Не нужно быть математиком или понимать портфельную теорию, чтобы управлять риском. Джек Швагер — автор, инвестиционный управляющий

Как вы могли убедиться, при использовании фиксированного в валюте риска на сделку, трейдер может потерять весь торговый капитал. Если риск на сделку является существенным, и торговый счет попадает в череду убыточных сделок, то торговый капитал может быть полностью уничтожен.

Это крайне досадно, поскольку при использовании корректных принципов управления капиталом потерять весь капитал, «слить» торговый счет, не представляется возможным.

Обсудим третий вариант расчета оптимального объема позиции, при использовании которого потеря торгового счета становится невыполнимой задачей. Это принцип широко используется в профессиональном трейдинге и способен существенно улучшить результаты любой торговой системы.

Секреты ММ, о которых не знают новички

Если начинающие трейдеры используют консервативный тип мани менеджмента, то все равно не смогут постоянно находиться в зоне без убытков. Размер депозита не останется неизменным, поскольку в процессе заработка придется платить комиссии брокера и за ввод и вывод средств. Чтобы не нести постоянные потери, следует учитывать соотношение риска к потенциальной прибыли.

Соотношение риска к прибыли

Чтобы рассчитать это соотношение, необходимо оценить, сколько процентов потеряется в случае проигрыша и сколько удастся приобрести в результате выигрыша. Процент, который приобретается, должен быть выше потенциальной потери.

Если правильно рассчитать этот параметр, даже в случае преобладания неудачных сделок трейдер — менеджер останется в плюсе и его депо будет расти. Смотрите пример торговли по стратегии SF Start Up 2.0, которую сейчас вы можете приобрести всего за 900 руб — с огромной скидкой.

Соотношение может быть как 1:3, так и 1:4, 1:5 и более, но не следует выставлять слишком высокое, не оценив заранее перспективы.

Фиксация риска в процентах от капитала

Это простой и эффективный способ определения оптимального объема позиции. Риск на сделку фиксируется в процентах от капитала. В этом случае первое, о чём думает трейдер при планировании сделки, это то, какой долей от капитала целесообразно рисковать.

Как работает данный принцип и каковы его преимущества и недостатки?

Изначально риск фиксируется в процентах от торгового счёта, например 2% от капитала (детально принцип расчета оптимального объема позиции описан в статье «Формула расчета объема позиции на рынке»). После этого необходимо определить размер стоп-лосс в пунктах и стоимость пункта для целого контракта. На основании этих сведений можно с легкостью определить оптимальный объем позиции.

Если ваш торговый счет обладает достаточной капитализацией, объем сделки будет меняться всегда. Чем ниже минимально возможный объем позиции и чем больше торговый капитал, тем точнее можно рассчитать объем.

Почему этот принцип управления капиталом является более эффективным в сравнении с описанными ранее вариантами?

Для ответа на данный вопрос модифицируем пример, который мы разбирали ранее. Предположим, что в эксперименте участвуют три трейдера, стартовый капитал которых составляет 1000$. Трейдеры совершают подряд десять убыточных и десять прибыльных сделок.

Правила управления рисками выполняются, отношение прибыль/риск в каждой сделке равняется 2:1. При этом, в отличие от предыдущего примера, трейдеры используют принцип динамического риска на сделку, когда расчет начинается не с конкретной суммы, но с доли капитала, которой целесообразно рисковать.

Рис. 2. Стресс-тест. Риск на сделку определяется как доля от капитала .

Пусть первый трейдер (Иван) рискует двумя процентами от капитала в каждой сделке. Второй (Алексей) торгует более агрессивно и в каждой сделке рискует пятью процентами от торгового счёта. Третий трейдер (Михаил) — десятью процентами от торгового счёта.

Обратите внимание, что на момент открытия первой сделки данные значения сочетаются с уровнями риска, которые мы рассматривали в предыдущем примере (20$, 50$ и 100$).

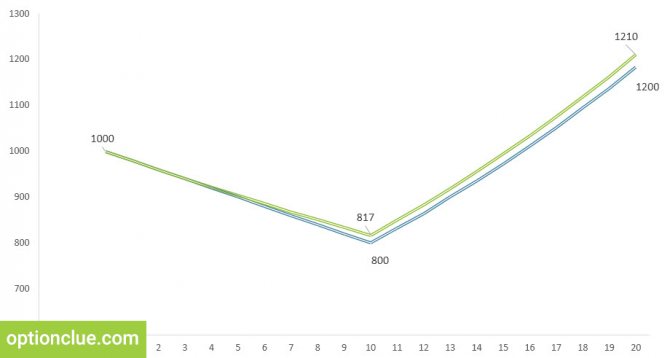

После десяти подряд убыточных сделок счет первого трейдера снижается до 817$ против 800$ при фиксированном в валюте счета риске на сделку (рис. 3). Следующие десять сделок увеличивают счёт до 1210$ (против 1200$ в предыдущем примере).

Рис. 3. Сравнение методов управления капиталом. Зеленый график — риск определяется как доля от капитала (2%). Синий график — риск фиксирован в валюте счета (20$).

Второй трейдер рискует более существенной суммой, и первые десять убыточных сделок снижают капитал до 599$ (против 500$ при использовании фиксированного в валюте счета риска на сделку).

Преимущества, которые получает трейдер, используя правила управления капиталом, начинают проявляться.

Трейдер, который рискует 5% на сделку, совершив 10 убыточных сделок подряд, теряет 41% от торгового счёта (рис. 4). Разница в просадке счета при использовании различных методов является существенной — 41% против 50%.

Рис. 4. Сравнение методов управления капиталом. Зеленый график — риск определяется как доля от капитала (5%). Синий график — риск фиксирован в валюте счета (50$).

При использовании динамического риска на сделку кривая доходности снижается плавно, поскольку выраженный в валюте счета убыток в каждой отдельной сделке будет становиться всё меньше и меньше.

Одновременно с этим счет быстро растет в случае получения нескольких прибыльных сделок подряд — трейдер Алексей увеличивает свой капитал до 1557$ против 1500$ в предыдущем примере.

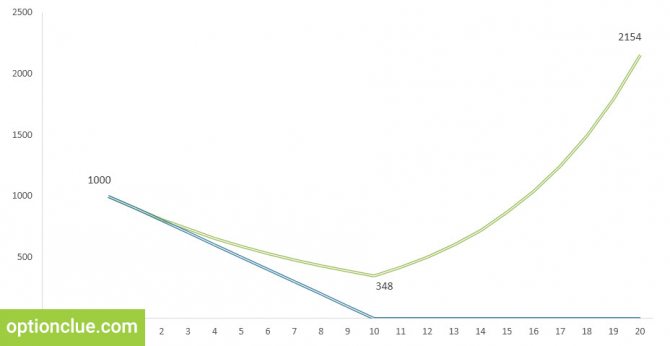

Самая интересная ситуация наблюдается на счете номер три (рис. 5). Ранее трейдер Михаил рисковал суммой равной 100$ в каждой сделке и быстро уничтожил свой капитал. Далее он должен был либо отказаться от торговли на рынке, либо пополнить торговый счёт.

Если бы он фиксировал риск в процентах от капитала, то ему не пришлось бы делать подобный выбор. Более того, следующим его шагом был бы вывод прибыли с торгового счета.

Рис. 5. Сравнение методов управления капиталом. Зеленый график — риск определяется как доля от капитала (10%),. Синий график — риск фиксирован в валюте счета (100$).

Счет трейдера Михаила после совершения десяти убыточных сделок подряд с риском в 10% от капитала на трейд, снижается до 348$. Его капитал не обнуляется, а трейдер получает возможность и далее вести торги.

Имея на счету 348$, трейдер Михаил продолжает использовать правила управления капиталом, и совершив десять прибыльных сделок подряд, увеличивает свой счет в 7 раз, до 2154$.

Обратите внимание, потерять деньги в случае использования правил управления капиталом и рисками становится непростой задачей. Если трейдер использует принцип динамического риска на сделку, его счет становится более устойчивым к просадкам и быстро растет, когда рынок несколько сделок подряд идет в нужном направлении.

Высокое кредитное плечо

Использование большого кредитного плеча – это не всегда плохо, если трейдер знает, как правильно его использовать. Трейдеры с большим капиталом обычно используют кредитное плечо 1:10 или 1:50. Но трейдерам с капиталом $10 000 и ниже придется использовать кредитное плечо как минимум 1:100, чтобы получать хоть какую-то существенную прибыль на рынке Форекс.

Кредитное плечо в сочетании с концепцией маржи может быть очень полезным. Например, трейдер может использовать кредитное плечо 1:400 на $10 000 и при этом придерживаться правила 1%. Выгода здесь заключается в том, что при увеличении кредитного плеча есть большие возможности для маржи и поэтому любое неблагоприятное движение цены не приведет к маржин колл.

Но с другой стороны, использование высокого кредитного плеча может привести к большим убыткам. Помните, как в 2020 году Швейцарский банк отказался от поддержки франка, снизив процентную ставку до беспрецедентного уровня? Тогда трейдеры, которые использовали высокое кредитное плечо, понесли большие потери. Вот поэтому высокое кредитное плечо – это всегда высокий риск.

Пример 2. Возможно ли потерять деньги на рынке? 10% риска на сделку, 19 убыточных сделок подряд

Если в каждой сделке трейдер рискует фиксированной долей от капитала, то он имеет возможность торговать на рынке, даже если цена сделка за сделкой идёт в неблагоприятном направлении. Пока на счету есть деньги, трейдер остается в бизнесе и может исправить это досадное положение.

Разберем ещё более красочную иллюстрацию данной мысли.

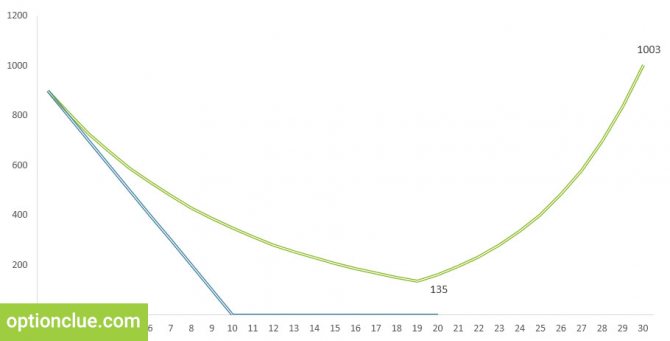

На рис. 6 представлена модель торговых результатов, знакомого нам по предыдущим примерам трейдера Михаила. Предположим, что полоса невезения существенно затягивается, и на счету появляется 19 убыточных сделок подряд. При фиксированном в валюте счета риске на сделку (синий график) трейдер, закладывая в каждую позицию 100$ риска, совершает десять убыточных сделок и уничтожает торговый счёт. Просадка равна 100% от стартовой суммы.

Рис. 6. Стресс-тест. 20 убыточных и 10 прибыльных сделок. Зеленый график — риск определяется как доля от капитала (10%). Синий график — риск фиксирован в валюте счета (100$).

Предположим, что в параллельной реальности есть еще один трейдер Михаил, который, в отличие от своего двойника, знает о важности использования правил управления капиталом в трейдинге и рассчитывает риск на сделку в процентах от капитала, 10% на трейд (зелёный график).

Совершив 10 убыточных сделок подряд, у трейдера остается капитал для дальнейшей торговли. Рынок вновь идёт против него, в результате чего в сумме на счету совершается 19 убыточных сделок подряд. Риск в каждой сделке равен 10% от капитала, но трейдер все равно остается в бизнесе, у него на счету есть средства, примерно 13% от стартовой суммы, и он может вести торги.

Просадка на счете составляет примерно 87%, тем не менее если впоследствии трейдер закрывает десять прибыльных сделок подряд и использует правила управления рисками (отношение прибыли к рискам равняется 2 к 1), то он увеличивает свой капитал примерно в 7 раз.

Используя принцип динамического риска на сделку, трейдер имеет возможность вести торги на рынке после немыслимо неудачных периодов, тогда как при использовании фиксированного в валюте счета риска на сделку трейдер потерял бы свой капитал почти 2(!) раза подряд.

Индикатор «Калькулятор Риск-менеджмента»:

Так же для просторы расчета рисков, рекомендую:

Скачать — Калькулятор Мани Менеджмента (индикатор calc.ex4 для торгового терминала МТ4).

И для простоты установки рекомендую просмотреть видео Калькулятор Риск-менеджмента для Metatrder 4:

В таблице параметров задаете исходные данные и на выходе получаете безопасный размер лота для торговли!

Дополнения к правилам ММ:

1) при открытии 2-3 сделок по стратегии форекс одновременно, риск в 2% берется по сразу всем заключаемым сделкам. То есть, если вы открываете в один и тот же момент 3 сделки в одном направлении и ваш риск может составлять не более чем 0,3 лота, то по каждой из 3-х сделок максимальный лот равен всего лишь 0,1 !

2) Существуют стратегии форекс, в которых стоп больше тейк-профита или равен ему же, но статистика за какой-то период времени положительная. Такие стратегии приносят прибыль только благодаря своей статистике, следовательно заведомо являются рискованными и торговать по ним или нет — ваше право!

Резюме

Если при расчёте объёма позиции и определении потенциала прибыли вы начинаете мыслить категориями процентов от капитала, то получаете возможность не обнулять свой торговый счет в тот момент, когда это будут делать другие трейдеры. Это мощное конкурентное преимущество и одна из граней «Грааля», который в трейдинге заключается в использовании правил управления капиталом и рисками.

Вопрос потери денег на рынке — это вопрос выбора. Если вы хотите увеличить устойчивость торгового счета, сгладить просадки и получить мощное конкурентное преимущество, тогда настоятельно рекомендую использовать правила управления капиталом и рассчитывать риск на сделку в процентах от капитала.

Детально правила управления капиталом и рисками разбираются рамках курса «Трейдинг. Успешный старт 2.0».

Попутного тренда!

Торговля соответствующими инструментами

Многие трейдеры выбирают валютную пару случайным образом, не зная, что такой ничем не обоснованный выбор валютной пары может иметь негативные последствия именно в плане правил управления капиталом Форекс. Например, торговля на экзотических валютных парах, где спреды, как правило, около 50 пунктов или выше, может иметь для вас печальные последствия.

Но если придерживаться наиболее популярных и ликвидных валютных пар с низкими спредами, то это позволит трейдеру лучше управлять своим капиталом. Говоря проще, если мы стремимся получить 1000 пунктов прибыли по валютной паре со спредом в 50 пунктов, то это более рискованно, чем поставить цель в 1000 пунктов со спредом в 5 пунктов.

На графике ниже валютная пара USD/CHF, которая имеет 5 пунктов спреда, а в то же самое время валютная пара AUD/NZD имеет 54 пункта спреда