РУОНИА – это русифицированный вариант написания аббревиатуры RUONIA, которая обозначает сокращение от термина Ruble OverNight Index Average – индикативная овернайтовая рублевая ставка. Иными словами, RUONIA – это ставка, под которую российские банки выдают друг другу кредиты (или принимают депозиты) на ночь (т.е. в режиме овернайт).

Смысл овернайтового размещения заключается в том, что таким образом банки размещают избыточную ликвидность (или покрывают недостаток ликвидности). Целью заимствования может быть что угодно:

- операции на зарубежных рынках, открытых, когда в России ночь;

- срочные расчеты с контрагентами;

- погашение задолженности по другим займам и т.д.

Иногда ставку РУОНИА называют «мерой денег», так как она фактически определяет стоимость межбанковских депозитов на утро. Кстати, именно утром овернайтовые платежи погашаются в полном объеме (иногда – по взаимозачету).

Акции vs облигации

Чем обычно акции отличаются от облигаций? Акции выпускают компании, а потом предлагают всем желающим их купить. Таким способом бизнес привлекает финансирование, а затем вкладывает полученные деньги в производство и со временем начинает зарабатывать еще больше. Если дела у бизнеса идут очень хорошо, то и акции дорожают, если нет — дешевеют. То же самое происходит и с дивидендами по ним. Когда прибыли у компании больше, тогда выплаты по акциям выше и наоборот. Акции — штука нестабильная, зато при умелом подходе очень доходная.

Облигации — наоборот, не такие доходные, зато по ним, как правило, выплачивается стабильная, фиксированная сумма. Короче, облигации — это когда денег мало, но стабильно и постоянно, акции — когда денег больше, но рискованно.

Платежом красна. Купить облигацию = дать в долг под проценты

А теперь самое главное: есть особые облигации — флоатеры, в России это ОФЗ-ПК (облигации федерального займа с плавающим купоном). Это облигации, по которым выплаты — не фиксированные. То есть это и облигации, и сколько денег точно по ним получите вы, инвестор, — не знаете. Зачем они?? В чем прикол?

Интереснее депозитов

Облигация = долговая расписка, то есть бумага, подтверждающая, что кто-то дал кому-то деньги в долг, а за этот долг положена некоторая награда. Первоначально все облигации были бумажными, и в них отводилась специальная часть для проставления вот этого вознаграждения. Она отрывалась при выплатах и называлась купон.

В наши дни облигации на бумаге не печатают, они теперь электронные, но традиции сохранились, и вознаграждение по облигациям до сих пор называют купонами. Еще у облигаций есть своя номинальная стоимость (номинал) — это сумма погашения. Фактически на нее и будут начисляться купоны.

Евгений Марченко, аттестованный финансовый консультант при финансовом университете правительства РФ, директор E. M. FINANCE:

— Облигации федерального займа в общем и флоатеры в частности относятся к консервативным инструментам фондового рынка. Следовательно, мы не можем здесь говорить о заработке, скорее, о сохранении капитала. В условиях низкой ключевой ставки бонды с переменным купоном становятся даже интереснее, чем с фиксированным. Однако стоит помнить о рисках и следить за изменениями в ставках, чтобы не упустить еще большее снижение и не остаться с нулевым купоном.

По сравнению с депозитом эксперт считает вложение в ОФЗ-ПК более интересным вариантом: выплаты по купонам будут как минимум компенсировать инфляцию, в отличие от многих депозитов в самых надежных российских банках.

Что такое фиксированная процентная ставка?

Приведем простой пример. Вы взяли 100 000 рублей сроком на 5 лет под 20 % в год. Это значит, что в год вы будете выплачивать банку 20 тысяч рублей от основного долга (так называемого тела кредита) + 20 % от 100 000 рублей, то есть, еще 20 тысяч рублей процентов. Простой подсчет позволяет понять, что за 5 лет пользования кредитом вы отдадите банку ровно в два раза больше, чем взяли – 200 000 рублей.

Размеры ежемесячных платежей (если выбран аннуитетный способ погашения займа) тоже легко рассчитать. 40 000 р. (тело кредита плюс проценты) делим на 12 месяцев, и получаем 3 333 рубля в месяц. Фиксированная процентная ставка – это когда и сумма ежемесячных платежей, и процент за пользование кредитом легко поддаются вычислению, поскольку ставка зафиксирована на конкретной цифре и не подлежит пересмотру, за исключением отдельных случаев, которые не касаются большинства заемщиков.

Кредиты по фиксированной ставке

Какой бы кредит вы ни оформляли, кредит наличными или ипотеку, вас будет интересовать вопрос о том, как сэкономить. Какая процентная ставка выгоднее, плавающая или фиксированная?

Главный плюс последней – в ее предсказуемости. Человек еще на этапе оформления займа знает, какими будут его платежи, сколько составит итоговая переплата и через какое время он, согласно графику, рассчитается с банком.

Плавающая ставка ниже на момент оформления займа. Но ее основной минус – привязанность к межбанковским индексам, которые сильно зависят от внутриэкономической обстановки и международных экономических процессов. Если на месяц вперед предсказать поведение данного показателя хоть как-то можно, то на год и более – тяжело. Он может как сократиться, сделав кредит более выгодным для заемщика, так и вырасти, причем значительно. Для физических лиц это как русская рулетка.

Кредит с фиксированной процентной ставкой предполагает регулярное начисление процентов в установленной форме. А если, к примеру, вы запросили реструктуризацию, и вам были предоставлены кредитные каникулы, то в течение этого времени вы будете платить только процент за пользование кредитом, тело кредита будет оставаться неизменным.

Ипотека по фиксированной ставке

Статичный вариант наиболее выгоден в условиях рыночной экономики в России. Хотя сэкономить не удастся, вы сможете точно рассчитать свои силы. Плавающая ставка по ипотеке как долгосрочному займу очень рискованна для заемщиков. Сэкономить пару-тройку процентных пунктов помогает ставка плавающая ипотечная – ипотека фиксированной ставкой такого предложить не может. Но – только на первоначальном этапе. Как показатель поведет себя в дальнейшем, никто вам не скажет, поскольку эти данные плохо поддаются прогнозированию. Кредитор, выдающий потеку под плавающую ставку, ничего не теряет. Ведь он к изменяющейся переменной в формуле расчета присоединяет неизменный параметр – свою чистую прибыль. Зато заемщику есть что терять. И в долгосрочной перспективе ставка может вырасти даже вдвое, загнав заемщика в кредитную кабалу.

А перечислите всех

Выпускать облигации могут корпорации, государство, муниципалитеты.

Губернатор в должниках: стоит ли вкладывать в местные облигации

Самыми надежными в России считаются государственные облигации федерального займа (ОФЗ). Их существует пять видов:

- ОФЗ-н;

- ОФЗ-ПД;

- ОФЗ-АД;

- ОФЗ-ИН;

- ОФЗ-ПК.

ОФЗ-н ‒ облигации для населения, на бирже такими не торгуют. Купить их можно только в специализированных банках. Из плюсов: достаточно привлекательные выплаты.

ОФЗ-ПД ‒ это самые распространенные государственные облигации. По ним заранее определен доход, который вы получите.

ОФЗ-АД ‒ ОФЗ с амортизацией долга. По ним номинальная стоимость гасится не в дату истечения облигации, а постепенно. Мало популярны среди инвесторов, поэтому государство собирается постепенно вывести их из обращения.

ОФЗ-ИН ‒ облигации с индексируемым номиналом. Их стоимость корректируется из расчета индекса потребительских цен от Росстата.

ОФЗ-ПК ‒ ОФЗ с плавающим купоном, флоатеры.

Почему они так называются? По-английски «float» — это плавать, держаться на воде. В отличие от остальных, только ОФЗ-ПК позволяют их владельцам чувствовать себя спокойно при резких скачках ставок в стране. Все дело в купонах, которые корректируются на ставку RUONIA.

Минфин выпустил облигацию с доходом выше ключевой ставки

RUONIA

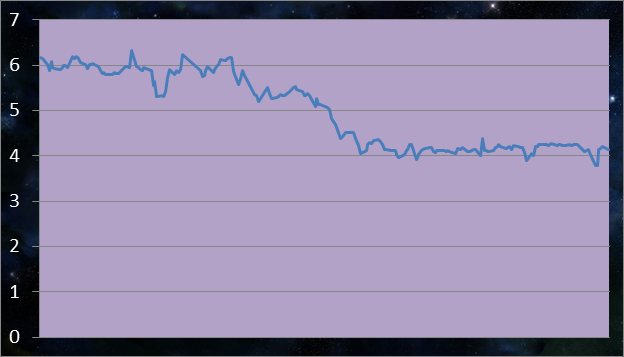

Изменение ставки RUONIA в 2020 году.

RUONIA ‒ это средневзвешенная ставка по необеспеченным межбанковским однодневным кредитам (депозитам). Её рассчитывают исходя из ставок как минимум 25 и максимум 35 банков.

Короче, тут все как с походами по магазинам: мы же не покупаем дорогие товары в первом попавшемся заведении, да?

Мы выбираем магазин, который поближе к дому, в котором цены ниже, а продавцы квалифицированнее и вежливее.

Как считают РУОНИА

Старт расчета ставки РУОНИА приходится на 2010 год. Национальная валютная ассоциация совместно с Центробанком разработала методику вычисления ставки. За основу берется индикативная овернайтовая ставка в крупнейших российских банках (в списке может находиться от 25 до 35 банков), суммируется и делится на количество банков. Полученная ставка и определяется как РУОНИА.

Списки банков для определения РУОНИА формирует Центробанк каждый квартал. В основном в него включаются наиболее крупные участники индустрии: Сбербанк, ВТБ, Газпромбанк, Альфа-Банк, Открытие, Россельхозбанк и другие.

В целом значение РУОНИА не сильно отличается от значения ключевой ставки. В среднем отставание и опережение ключевой ставки от РУОНИА определяется в 80 базисных пунктов (т.е. в диапазоне плюс-минус 0,8%).

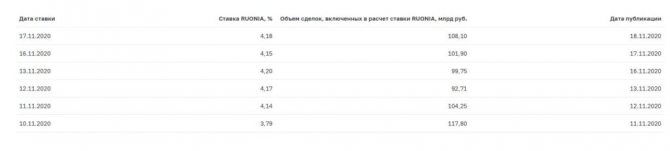

Для сравнения: в течение недели с 11 по 18 ноября 2020 года ключевая ставка оставалась равной 4,25%, а РУОНИА изменилась с 3,79% до 4,18%, при этом максимальное ее значение за период достигало 4,20%.

Посмотреть текущее значение ставки РУОНИА можно здесь: https://www.cbr.ru/hd_base/ruonia/.

Расчет

Вознаграждение по флоатерам за полгода = ((номинал облигаций * на их количество) *(средняя RUONIA за 6 месяцев+фиксированный платеж))/2,

где: 1) RUONIA — средняя ставка банков по однодневным кредитам; 2) фиксированный платеж — бывает разный; 3) делим все на 2, потому что считаем за полгода (выплаты раз в полгода).

Размер купона по ОФЗ-ПК определяется как средняя ставка RUONIA за последние шесть месяцев плюс заранее определенная фиксированная премия. То есть, какие будут выплаты через год, мы не знаем. Приведем пример.

Мы купили 500 флоатеров номиналом 1000 рублей каждый. Фиксированная премия установлена в размере 0,7 %. Через полгода наступает время получить первое вознаграждение по купону. Средняя ставка RUONIA составила 3,8 %. Таким образом, фиксированный платеж плюс средняя RUONIA составляют 4,5 %. Делим этот процент на два (не забывайте, получаем деньги мы за полгода, а не за год!), и итого наш процент по купону равен 2,25 %. Значит, в итоге мы получим 11 250 рублей.

ОФЗ-ПК с привязкой к RUONIA. Как защитить средства от инфляции

На российском биржевом рынке представлено несколько видов Облигаций федерального займа (ОФЗ) — долговых бумаг, надежность вложения в которые напрямую обеспечивается государством. Наибольшую известность имеют выпуски ОФЗ-ПД с фиксированным размером купона. Однако есть ОФЗ с иными характеристиками, которые также могут быть удобны для консервативных инвестиций. Такими облигациями являются ОФЗ-ПК.

Аббревиатура «ПК» означает «переменный купон». Купон по данным ОФЗ зависит от ставки RUONIA. Чем выше эта ставка, тем выше доходность по облигации, и наоборот. Актуальные значения RUONIA можно узнать на соответствующей странице официального сайта Центробанка.

RUONIA (Rouble Overnight Index Average) — индикативная взвешенная ставка однодневных рублевых кредитов на условиях «overnight». Проще говоря, это средняя ставка, по которой крупнейшие российские банки выдают друг другу кредиты на один день.

Купон по ОФЗ-ПД представляет фиксированный процент от номинала. Например, по облигациям ОФЗ 25083 купон составляет 7% и не меняется до самого погашения. ПО ОФЗ-ПК ситуация иная — здесь купон представляет среднее значение RUONIA за определенный период плюс фиксированная премия. Когда меняется ставка RUONIA, меняется и купон облигации.

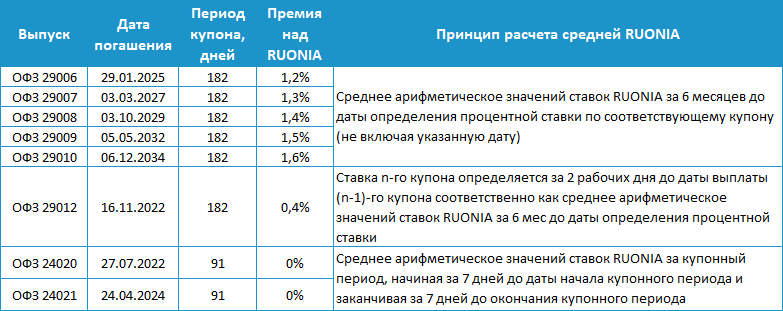

Например, по выпуску ОФЗ 29012 купон определяется как средняя ставка RUONIA за 6 месяцев плюс премия 0,4%. Таким образом, если средняя RUONIA за период составляет 6,8%, то купон по облигации будет составлять 7,2%. Если же средняя RUONIA вырастет до 7,6%, то купон будет равен 8%.

Ставка RUONIA обычно близка к ключевой ставке с небольшим отклонением в пределах 0,5%. В настоящий момент ключевая ставка РФ составляет 6%. При этом инфляция по данным на январь 2020 г. находится на уровне ниже 3%. Таким образом, инвесторы в ОФЗ-ПК могут получить солидную доходность над уровнем инфляции. Даже если инфляция вырастет, вслед за ней вырастут ключевая ставка и ставка RUONIA, благодаря чему ОФЗ-ПК обеспечат надежную защиту вложенным средствам и сохранят положительную реальную доходность.

На российском рынке на 14 февраля 2020 г. выпущено 8 выпусков ОФЗ-ПК, краткие характеристики приведены в таблице ниже.

Обратим внимание, что по всем выпускам, кроме 24020 и 24021, размер купона реагирует на ставку RUONIA с запаздыванием на полгода. Это значит, что если по облигации предусмотрены купонные выплаты 25.12.2019 и 24.06.2020, то купон, который инвестор получит 24.06.2020 г. определяется на основании средней ставки RUONIA за 6 месяцев до 25.12.2019 г. По выпуску 29012 этот срок смещается еще на 2 рабочих дня назад.

Выпуски 24020 и 24021 более чутко реагируют на изменения RUONIA. Во-первых, за счет запаздывания всего на 7 дней, во-вторых — за счет ежеквартальных выплат.

Для инвесторов, которые хотят эффективно защитить свои средства от инфляции с максимальным уровнем надежности можно порекомендовать рассмотреть перечисленные выше выпуски для добавления в портфель.

Как сделать прогноз по RUONIA

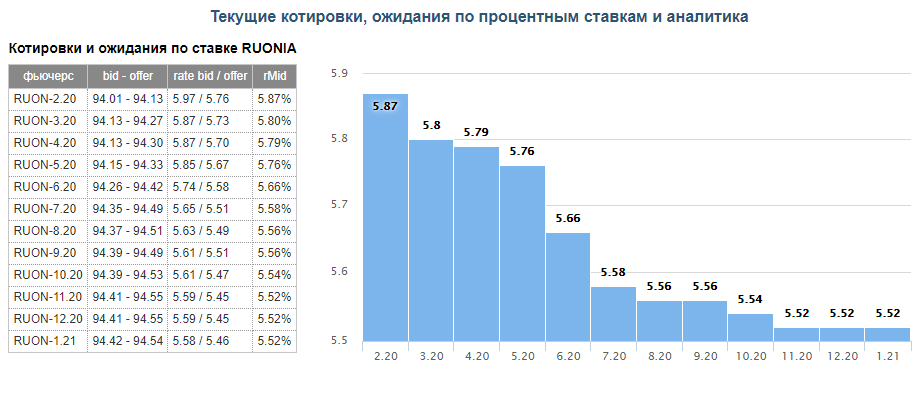

В дополнение к ОФЗ-ПК на Московской бирже существует такой инструмент как фьючерсы на RUONIA. Эти инструменты были разработаны для того, чтобы банки, размещающие средства в ОФЗ-ПК, могли при необходимости хеджировать риск плавающей процентной ставки. Иными словами, фьючерсы на RUONIA позволяют зафиксировать доходность по ОФЗ-ПК путем покупки или продажи данных контрактов.

Номинал одного контракта эквивалентен 1 млн рублей, что делает данные фьючерсы не слишком удобными для частного инвестора с относительно небольшим размером капитала. В большей степени этот инструмент подходит для крупных банков. Однако на основании котировок этих фьючерсов можно построить прогноз по RUONIA на год вперед и предположить, какой купон по ОФЗ-ПК можно получить на этом горизонте.

На сайте Московской биржи есть специальная страница, где приведен прогноз по RUONIA на основании котировок фьючерсов. Эта информация размещена в разделе: «Котировки и ожидания по ставке RUONIA». А в разделе «Купоны по ОФЗ флоутерам» можно увидеть ожидаемые значений купонов по некоторым ОФЗ-ПК.

Заключение

— Для консервативного инвестора ОФЗ-ПК предоставляют хорошую возможность защитить свои средства от инфляции, вне зависимости от ее уровня, и получить небольшую доходность сверх нее.

— Выпуски 24020 и 24021 более оперативно реагируют на изменение ставки RUONIA. Другие выпуски реагируют на изменение ставки с опозданием на полгода, но предлагают хорошую премию над ставкой.

— Фьючерсы на RUONIA позволяют сделать прогноз по ставке на год вперед.

ОФЗ-ПК в России

На данный момент в России есть следующие флоатеры:

- ОФЗ 29006-29010,

- ОФЗ 29012-29020,

- ОФЗ 24020,

- ОФЗ 24021.

Вы заметили, что номера начинаются либо с 24, либо с 29? Совпадение? Не думаем!

Согласно Минфину, первые цифры указывают на тип облигации. Цифра 24 указывает на срок погашения: ОФЗ-ПК от 1 до 5 лет, а цифра 29 — от 5 до 30 лет. Далее в номерах облигаций идут порядковые номера. Они показывают какие бумаги выпускались раньше, а какие позже. Например, ОФЗ 29006 была выпущена раньше, чем ОФЗ 29015.

Преимущества и недостатки флоатеров

Основное преимущество ОФЗ-ПК — страховка сбережений при повышенных ставках в банках. Однако если ставки в стране будут снижаться, то и выгода по этим облигациям станет ниже. Еще один недостаток — сложность расчета купонов по сравнению с облигациями других типов. Да и вообще, точно посчитать доходность на годы вперед не получится.

Олег Балан, директор по работе с корпоративными клиентами QBF:

— В период кризиса консервативному инвестору стоит покупать «защитные» инструменты, которые позволяют амортизировать падение рынка. Например, ОФЗ, привязанные к ставке денежного рынка RUОNIA O/N (флоатеры). В ситуации высокой волатильности растут как ставки денежного рынка, так и инфляционные ожидания, поэтому имеет смысл не привязываться к фиксированному купону, а использовать инструменты с плавающим купоном.

Для чего нужна РУОНИА

Итак, РУОНИА – это ставка, под которую банки кредитуют друг друга на ночь. Но для чего необходимо ее значение?

Во-первых, для справки банкам. Опираясь на среднее значение ставки овернайт, банки могут размещать ликвидность более выгодно (и брать кредиты более дешево).

Во-вторых, для справки инвесторам. Ее могут использовать как безрисковую ставку при определении нормы доходности, или, например, расчета ставки дисконтирования.

В-третьих, для прогнозирования инфляции. Каким образом? Мы уже знаем, что РУОНИА напрямую связана с ключевой ставкой Центробанка. Напомним, что ключевая ставка понижается или повышается Центробанком в зависимости от уровня инфляции. Именно от значения ключевой ставки зависит ставка, под которую Центробанк выдает займы коммерческим банкам.

Так, если РУОНИА оказывается ниже ключевой ставки, то это значит, что банкам выгоднее занимать друг у друга, и в экономике наблюдается избыток денег (и это – сигнал к повышению уровня инфляции). Если же РУОНИА обгоняет значение ключевой ставки, то это значит, что банкам не хватает денег друг у друга, и они пойдут занимать деньги у Центробанка – это свидетельство недостатка ликвидности и дефляции.

Когда РУОНИА ниже ключевой ставки, Центробанк стремится изъять деньги из оборота, чтобы сократить денежную массу и избежать роста инфляции. Если же РУОНИА выше ключевой ставки, то ЦБ РФ допечатывает деньги или производит внешние заимствования валюты, чтобы «накачать» банки займами.

А что там в США?

В Америке, подобно российским ОФЗ-ПК, существуют свои облигации с плавающей процентной ставкой. Они называются Floating Rate Notes. В роли RUONIA там могут выступать разные ставки. Например, ставка LIBOR (Лондонская межбанковская ставка предложения), ставка по федеральным фондам (Federal funds rate), базисная ставка (Prime rate). Срок таких облигаций составляет от 2 до 5 лет. В США флоатеры выпускают и частные компании, и государство. Например, 20 апреля 2020 года Министерство финансов США выпустило купоны FRN, рассчитываемые в соответствии с 13-недельной средней ставкой курса казначейских векселей. В принципе, эти экзотические ценные бумаги очень похожи на российские аналоги. Разница лишь в том, что в США они намного более краткосрочны (нет ни одной со сроком погашения более пяти лет), а следственно, и доходность по ним — ниже.

А что вы думаете по поводу флоатеров ОФЗ? Стоит их покупать или лучше защитить свои сбережения через другие инструменты? Напишите в комментариях.

Понравилась статья? Оцените и расскажите друзьям