olegas 2 года ago / 75 Views

Составляя свой инвестиционный портфель, каждый инвестор придерживается определённой стратегии управления рисками. Кто-то рискует в большей степени, вкладывая большую часть своих активов в акции второго и третьего эшелонов, кто-то предпочитает умеренный риск и делает акцент на голубых фишках, а консервативные инвесторы и вовсе предпочитают сконцентрироваться в основном на облигациях и банковских депозитах.

Для того чтобы ваш портфель сохранял изначально заданный для него уровень риска, он требует регулярной ребалансировки.

Кроме этого, бывают портфели акций составленные по определённому образцу. К таковым, например, относятся портфели индексных фондов. Их структура полностью повторяет пропорции ценных бумаг заложенных в тот биржевой индекс, структуру которого копирует фонд. В этом случае ребалансировку проводят если меняется структура индекса (биржевые площадки иногда проводят такого рода корректировки в целях поддержания актуальности индексов).

Отсюда следует вот такое простое определение:

Ребалансировка инвестпортфеля – это действия направленные на сохранение изначальных пропорций бумаг находящихся в нём.

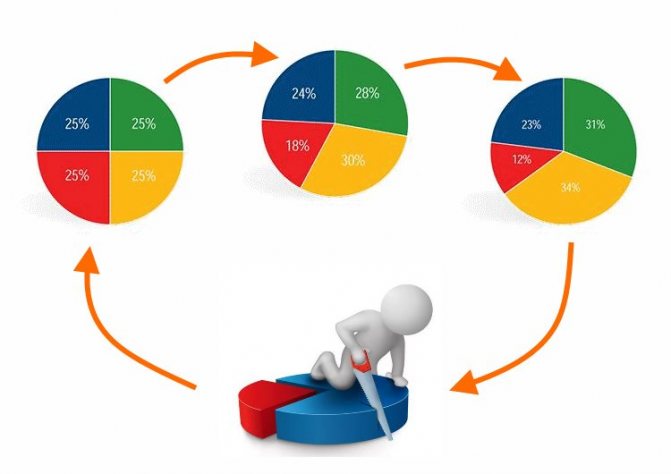

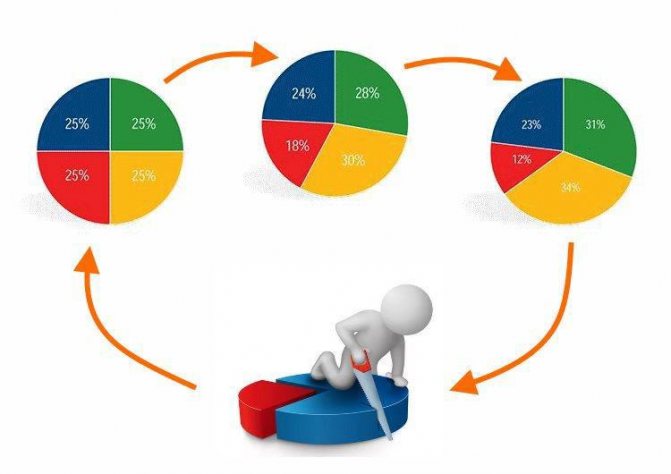

Допустим, ваш портфель составлялся таким образом, что 70% его стоимости составляют облигации, а 30% – акции. В этом случае есть вероятность того, что с течением времени акции будут расти в цене, увеличивая тем самым свою долю в составе портфеля (например, так что их доля составит уже 40%, оставляя за облигациями оставшиеся 60%).

Это в свою очередь приведёт к тому, что возрастёт суммарный риск по всему портфелю. Акции по сравнению с облигациями менее надёжны и более волатильны, а это чревато как большими просадками, так и прямыми убытками.

Для того чтобы вернуть риск к первоначальному уровню необходимо провести ребалансировку портфеля. Это можно сделать тремя основными способами:

- Путём реинвестирования полученной прибыли в активы, доля которых уменьшилась (в примере выше это облигации);

- Путём внесения дополнительных денежных средств. В данном случае нужно будет докупить облигаций на такую сумму, чтобы их доля в портфеле вновь составила начальные 70%;

- Путём перераспределения активов в составе портфеля. Для приведённого выше примера потребуется продать часть акций и приобрести облигации таким образом, чтобы их доли вернулись к изначальным 70/30.

Инвестиционный портфель — введение

Напомним, что такое инвестиционный портфель — это совокупность активов, которые имеют между собой слабую корреляцию. Его составляют таким образом, чтобы добиться некой балансировки по рискам комфортной для конкретного инвестора. Главными целями создания являются:

- Снизить риски отдельных эмитентов (добиться диверсификации рисков);

- Уменьшить волатильность баланса, но с другой стороны не потерять сильно в прибыли;

- Повысить среднюю доходность;

Чаще всего в инвестиционный портфель входят ликвидные ценные бумаги в различных пропорциях (акции и облигации). Но по факту ассортимент может быть куда шире. Ниже представлены все доступные финансовые инструменты, которые могут находится на брокерском счету:

- Акции. Из разных секторов, отечественные и зарубежные.

- Облигации. Выбор ценных бумаг из этого сектора очень широкий: корпоративные, ОФЗ, еврооблигации. Есть много выпусков с разными доходностями и сроки.

- Металлы. Чаще всего покупают золото, как защитный актив. Но как показывает практика, он становится всё более спекулятивным. На рынке представлены еще много видов металлов: палладий, алюминий, медь, сталь.

- ETF фонды. В последние время сильно набирают популярность за счет своей простоты, доступности. Можно сразу купить диверсифицированный портфель из множества активов, что очень удобно. К тому же их стоимость доступна: от 5 до 9000 рублей.

- Фьючерсы — что это такое.

- Опционы PUTT и CALL.

- Валюты.

- Товары.

Благодаря грамотно составленному инвестиционному портфелю можно добить хорошей доходности и при этом иметь небольшими риск.

- Правила диверсификации портфелей

- Доходность и риски инвестиционного портфеля

Частота ребалансировки

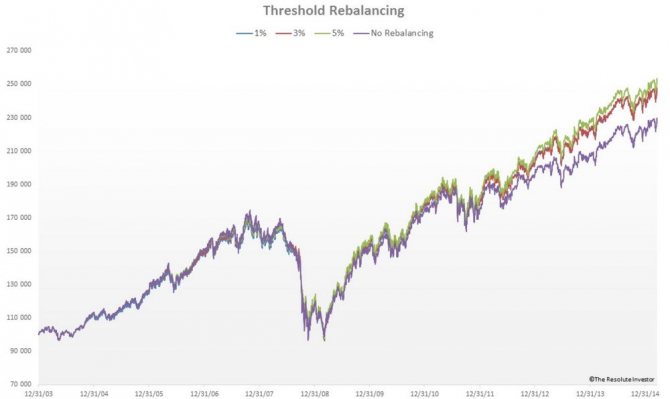

Хотя всеобщее отношение к процессу ребалансировки довольно заметно, мало внимания уделяется определению оптимальной частоты этого процесса. В одной из статей, посвященных вопросу ребалансировки, , что на периоде 1968-1991 для портфеля, состоящего 50/50 из акций и облигаций доходность составила 9,02% при ежегодной ребалансировке, 9,12% при ежеквартальной и 9,16% при ежемесячной. Комиссионные издержки несколько сократили преимущество ребалансировки, но несмотря на это даже ежемесячная ребалансировка оказывала положительное влияние на доходность портфеля. Они так же обнаружили, что непериодическая «пороговая» ребалансировка (когда перекос в соотношении активов портфеля превышал 1%, 2% и 5%) приносила бы меньшее преимущество. Они предположили: «За этот период регулярные доходы от ежемесячной ребалансировки превосходили доходы при менее активных подходах. Можно ли сделать вывод, что ежедневная ребалансировка окажется еще лучше? Нельзя утверждать, но это кажется правдоподобным.»

Так как на одном периоде времени стандартное отклонение конкретного актива может меняться на разных этапах этого периода, и еще больше может меняться корреляция между парой активов, то используя полученные данные, вы можно вычислить бонус за ребалансировку при разной периодичности этого процесса.

Чтобы проиллюстрировать это приведем конкретные исторические данные по индексам Великобритании, Японии, Continental, US 9-10 decile small stocks (индекс малых компаний США), а так же, MSCI-Emerging Markets Index (индекс развивающихся рынков) с июля 1988 по декабрь 1994. Эти активы были выбраны из-за их низких взаимных корреляций и высоких значений стандартных отклонений.

Значения СКО и попарной корреляции:

| СКО(%) | CONT SM | JAP SM | MSCI-EM | US SM | UK SM | |

| CONT SM | м: 14.54 к: 15.87 г: 19.86 | м: 1.000 к: 1.000 г: 1.000 | ||||

| JAP SM | м: 32.29 к: 28.57 г: 24.63 | м: .539 к: .483 г: .798 | м: 1.000 к: 1.000 г: 1.000 | |||

| MSCI-EM | м: 22.57 к: 27.06 г: 30.96 | м: .154 к: .123 г: .634 | м: .244 к: -.098 г: .653 | м: 1.000 к: 1.000 г: 1.000 | ||

| US SM | м: 14.71 к: 18.25 г: 19.50 | м: .099 к: .007 г: -.154 | м: .156 к: .217 г: .242 | м: .379 к: .552 г: .590 | м: 1.000 к: 1.000 г: 1.000 | |

| UK SM | м: 19.91 к: 17.79 г: 13.82 | м: .620 к: .478 г: .251 | м: .541 к: .478 г: .378 | м: .305 к: .158 г: .614 | м: .302 к: .309 г: .424 | м: 1.000 к: 1.000 г: 1.000 |

В сравнительной таблице используются усредненные данные стандартного отклонения и попарной корреляции, где «м», «к» и «г» — это месячные, квартальные и годовые данные соответственно.

Значения реальных и расчетных RB при месячной, квартальной и годовой ребалансировке:

| Пары активов | Месячный RBреальный/расчетный | Квартальный RBреальный/расчетный | Годовой RBреальный/расчетный |

| CONT SM/JAP SM | 0.911/0.871 | 0.818/0.787 | 0.345/0.275 |

| CONT SM/MSCI-EM | 0.788/0.778 | 1.099/1.102 | 0.941/0.717 |

| CONT SM/US SM | 0.484/0.482 | 0.694/0.762 | 1.171/1.118 |

| CONT SM/UK SM | 0.311/0.311 | 0.412/0.369 | 0.529/0.551 |

| JAP SM/MSCI-EM | 1.455/1.469 | 2.099/2.125 | 0.681/0.712 |

| JAP SM/US SM | 1.347/1.388 | 1.124/1.153 | 0.929/0.943 |

| JAP SM/UK SM | 0.917/0.930 | 0.885/0.940 | 0.710/0.678 |

| MSCI-EM/US SM | 0.591/0.592 | 0.600/0.650 | 0.705/0.783 |

| MSCI-EM/UK SM | 0.787/0.790 | 1.267/1.109 | 0.987/0.779 |

| UK SM/US SM | 0.541/0.545 | 0.644/0.651 | 0.477/0.428 |

Исходя из этих данных заключаем следующее:

- Ни один из периодов ребалансировки не доминирует (ежемесячная ребалансировка была лучшей в трех случаях, ежеквартальная в четырех, а годовая в трех).

- Теоретический RB был крайне близок к реальному значению во всех случаях, когда он значительно отличался на разных периодах. В трех случаях ошибка составила менее 0,05%. Таким образом, если на каком-либо периоде коэффициент корреляции оказывался значительно меньше чем на других, то можно с уверенностью говорить о том, что бонус за ребалансировку на нем окажется больше. Примером тому являются результаты по паре JAP SM/MSCI EM.

- Для тех, кто собирается оптимизировать процедуру ребалансировки необходимо четко знать СКО и корреляцию, а также, интервалы времени, на которых эти значения были получены, так как бонус за ребалансировку может значительно различаться для месячной, квартальной и годовой процедуры восстановления баланса.

Очевидно, что реальные портфели будут на много сложнее, чем портфель из пары равновесных активов. Разумно предположить, что по аналогии с формулой Марковица для дисперсии портфеля можно предложить формулу для расчета бонуса за ребалансировку портфеля:

Применяя эту формулу для рассмотренных выше активов в равных долях (20% каждого) получим результаты для разных периодов. Реальный / рассчитанный RB = 1,205% / 1,118% при годовой, 1,542% / 1,556% при квартальной и 1,304% / 1,301% при ежемесячной ребалансировке. СКО портфеля составляет 16,80% на годовых, 13,65% на квартальных и 14,55% на месячных интервалах, что соответствует распределению RB на тех же интервалах. Это не удивительно, так как для расчета RB и дисперсии портфеля, при количестве инструментов больше 2, ковариация является доминирующим компонентом. В будущем необходимо оценить значение бонуса за ребалансировку, рассчитанного по этой формуле, для более сложных портфелей. Может оказаться, что сложные связи между попарными корреляциями и СКО отдельных активов измеренные на более коротких или наоборот более длинных интервалах, окажутся недостаточно стабильными для анализа.

Что такое ребалансировка инвестиционного портфеля простыми словами

Ребалансировка — это восстановление соотношения структуры инвестиционного портфеля к первоначальным значениям. Иногда ещё говорят «перераспределение активов».

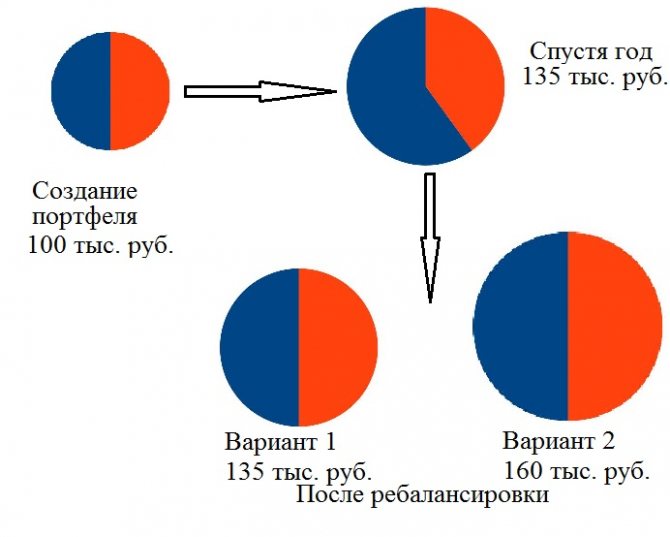

Проще всего рассмотреть принцип ребалансировки на примере. Например, инвестор купил 50% акций и 50% облигаций (для краткости будем писать 50/50). Такое соотношение ценных бумаг довольно часто встречается.

Если рынок бычий (растущий), то через год эта пропорция может заметно поменяться. Например, станет 68/32. В этом случае изменятся первоначальные риски, заложенные в портфель. Текущий баланс становится более волатильным.

Чтобы вернутся к первоначальному соотношению ценных бумаг 50/50 инвестору необходимо прибегнуть к ребалансировке портфеля. Для этого он продаёт пакет из акций в размере 18% и на эти средства покупает облигаций. Либо можно же пополнить свой брокерский счёт и уже на эту сумму докупить облигации.

Одним из популярных вариантов является ничего не делать и оставить свои инвестиции без изменений. Но правильно ли это?

Давайте рассмотрим более детально 2 важных вопроса:

- Стоит ли вообще выполнять ребалансировку? Принесёт ли это дополнительную прибыль или «игра не стоит свеч»?

- Если делать, то как часто и каким способом? Рассмотрим 3 способа.

Для чего нужна ребалансировка портфеля?

Восстановление исходного баланса активов позволит привести инвестиционный портфель в соответствие с изначальной стратегией. Ведь на протяжении определённого времени пропорции соотношения разных финансовых инструментов нарушаются, что так или иначе приводит к одному из следующих исходов:

- сокращение уровня доходности с одновременным снижением инвестиционных рисков;

- увеличение ожидаемой прибыли вместе с ростом волатильности портфеля.

Оба варианта являются нежелательными для инвестора. В первом случае он недополучит доход, что сделает такие вложения нецелесообразными. Во втором — будет иметь место высокий риск потери инвестиций. Поэтому пренебрежение ребалансировкой при любом исходе событий не позволит вкладчику достичь поставленных целей. Без регулярного проведения данной процедуры поддержание оптимального уровня риска и доходности становится невозможным.

Кроме того, своевременная ребалансировка инвестиций является неотъемлемым инструментом диверсификации портфеля. Данный метод позволяет распределить активы не только по классам в целом, но и внутри каждого из них (по регионам и отраслям инвестирования). Например, при формировании стратегии инвестор включил в свой портфель следующие виды акций:

- акции развивающихся и развитых стран;

- акции золотодобывающих компаний;

- акции сектора недвижимости.

В процессе инвестирования доли этих активов в портфеле будут постоянно меняться, что может негативно сказаться на диверсификации. Например, если существенно вырастет доля акций в недвижимость, то при падении данного рынка вкладчик рискует понести крупные убытки, так как доля инвестиций в другие отрасли окажется незначительной. С помощью ребалансировки инвестору удастся поддерживать распределение активов на первоначальном уровне.

Стоит ли вообще делать ребалансировку

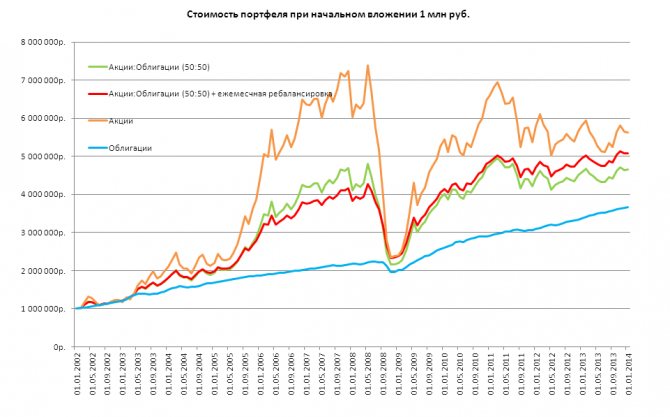

На вопрос «стоит ли заниматься ребалансировкой инвестиционного портфеля» можно ответить скорее «да», чем «нет». Но не стоит ожидать каких-то выдающихся результатов в результате этих действий. В большинстве случаев доходность немного увеличится, но не значительно.

Инвестиционные компании и аналитики проводили целые исследования, где сравнивались два подхода к пассивному инвестированию:

- С ребалансировкой;

- Без ребалансировки (стратегия «купил и держишь»);

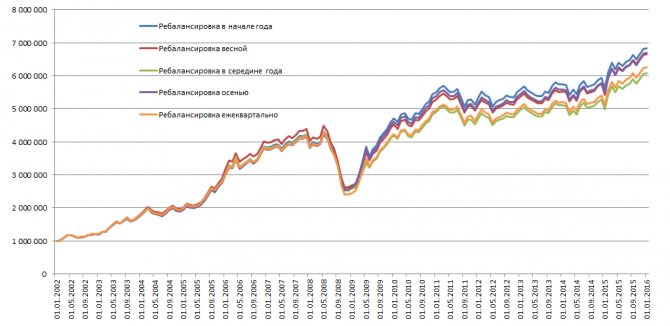

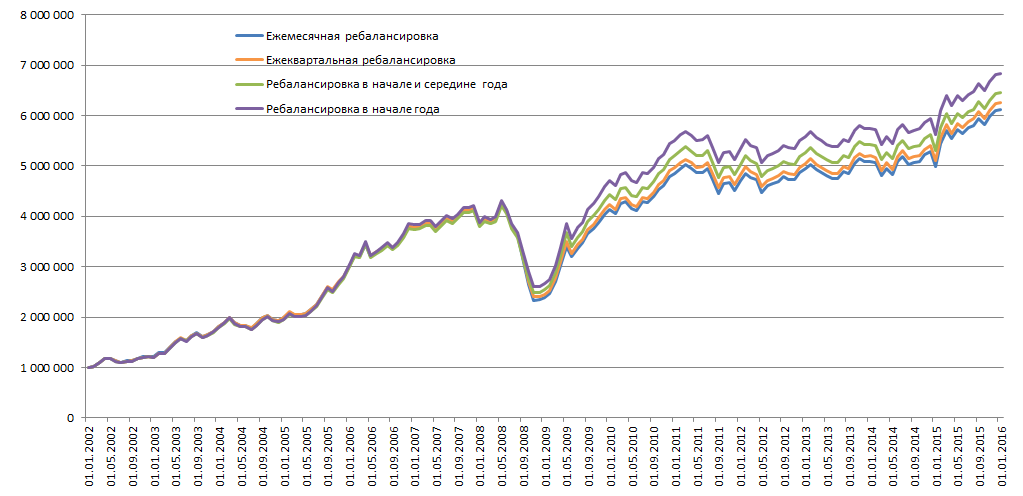

Результаты этих исследований показало, что если портфель составлен в пропорции 50/50, то при ежемесячной ребалансировке доходность остается почти такой же (рассматривается долгосрочная кривая баланса). То есть нет смысла делать частое перераспределение, например, раз в месяц.

Если же ребалансировать портфель раз в год, то за 10 лет в среднем можно повысить свою годовую доходность где-то на 0,1-0,5%, что ничтожно мало. При этом наилучшие результаты проявляются, если это делать в начале года. Есть ли смысл ради такого маленького процента заниматься перераспределением? Ведь инвестору придётся следить за пропорцией, платить налог на прибыль и комиссионные брокеру. Озвученная премия в 0,1-0,5% не учитывают эти издержки в исследовании.

Вспомним важный момент на любом рынке:

Мы никогда не сможем точно понять, что активы достаточно подорожали и дальше расти им некуда. Как правило, успешные компании развиваются и дальше из года в год увеличивая свою прибыль, влияние.

- Как понять, что стоит продавать активы

Несколько советов по ребалансировке

Таким образом, единого рецепта, как правильно сделать ребалансировку инвестиционного портфеля, просто нет. Вы выбираете подходящий для себя тип и способ ребаланса в зависимости от вашей инвестиционной стратегии, целей и задач инвестирования, поступления денежных средств, количества активов в портфеле.

При этом понятно, что принципы ребалансировки портфеля акций и, скажем, портфеля ETF, различаются. В первом случае определенно больше работы, чем во втором, как больше и сопутствующих расходов. Но при грамотном подходе (и некоторой доли везения) можно заработать больше