Инвестиционные облигации: советы начинающему инвестору

В целом, инвестиционные и «обычные» облигации имеют много общего: являются ценными бумагами, обращаются на бирже, могут свободно покупаться и продаваться в ходе их «жизни», а также гарантируют возврат номинальной стоимости при погашении.

Однако существуют и отличия: в «обычных» облигациях доход установлен эмитентом в твердой (или – «плавающей», привязанной к одному из публичных индикаторов долгового рынка) процентной ставке, для инвестиционных облигаций характерны иные принципы определения размера дохода инвестора.

В инвестиционных облигациях ставка гарантированного (не зависящего от каких-либо изменений рыночных индикаторов) процентного дохода устанавливается, как правило, в незначительном объеме (по большинству выпусков инвестиционных облигаций Сбербанка от 0,01% годовых), при этом основная часть потенциального дохода инвестора формируется за счет «привязки» к публично доступным рыночным индикаторам. Ими могут быть цены акций (российских или иностранных), курсы валют, значения индексов (широкого рынка или собственных, создаваемых специализированной командой Сбербанка) и иные активы.

ИОС

(именно такая аббревиатура закрепилась на рынке для «инвестиционных облигаций Сбербанка») отличаются также структурой формирования дохода – это может быть участие в изменении цены актива (при котором процентное изменение цены актива «транслируется» в доход, выплачиваемый по ИОС – в заранее известной доле); или доход, выплачиваемый при выполнении заранее установленного условия. В качестве такого условия обычно выступает рост цены конкретного рыночного актива выше заранее определенного уровня или, наоборот, снижение такой цены, нахождение цены актива (например, рыночного курса рубля к доллару США) внутри определенного, заранее известного коридора.

При покупке ИОС инвестор надеется на то, что условие будет выполнено. Актив (его называют «базовым активом») вырастет в цене или снизится – в зависимости от того, как сформулировано условие в эмиссионной документации, второй вариант – будет находиться в коридоре, третий вариант предусматривает то, что цены нескольких активов (акций или паев ETF) будут изменяться похожим образом так, чтобы на даты проверки выполнения условия, эти цены находились выше заранее определенного, барьерного, уровня.

Если ожидания инвестора совпали с динамикой рынка – повышенный доход превысит (зачастую мнокократно) гарантированный доход по депозитам или обычным облигациям, который инвестор мог бы получить; однако если динамика рынка разошлась с первоначальными ожиданиями – доход по ИОС составит меньше дохода по более традиционным инструментам, вплоть до нуля. Приведу два примера

с уже выплаченными доходами по ИОС.

В марте 2020 года

Сбербанк выплатил доход инвесторам по ИОС, базовым активом которой был курс евро к доллару США (повышенный доход выплачивается за каждый день, когда курс находился в заранее определённом коридоре.

Доходность за полгода составила 9,87% годовых в рублях

. В августе 2020 года Сбербанк выплатил доход инвесторам по ИОС, базовым активом которой является корзина из американских акций технологического сектора (повышенный доход выплачивается при условии, что цены всех акций в корзине находятся выше заранее установленного, барьерного, уровня).

Доходность за год составила 10,83% годовых в рублях.

При этом, повторюсь, возврат суммы номинальной стоимости ИОС (цены, по которой они обычно приобретаются в ходе первичного размещения) гарантирован Сбербанком при их погашении в любом случае.

Таким образом, за счет гарантии возврата инвестированных средств

и, при этом, возможности получения повышенного, по сравнению с обычными облигациями, дохода ИОС являются очень удобным и, в целом, безопасным инструментом для начинающих инвесторов, которых уже не устраивают ставки первоклассных банков, но которые, возможно, еще не готовы к собственным активным операциям на фондовом рынке.

Сбербанк установил очень «демократичный» порог для входа на этот рынок – номинал всех ИОС составляет 1 000 рублей. Приобрести их можно через удобный интерфейс приложения «Сбербанк инвестор» для iOS и Android – там еженедельно предлагаются новые выпуски разным «наполнением», которые могут заинтересовать начинающих инвесторов.

Как начинающим инвесторам избежать потери денег и разочарований, рассказал в интервью Fomag.ru директор по брокерскому обслуживанию Московского индустриального банка Алексей Бушуев.

FinancialOne

Одна из ключевых тем, которая уже некоторое время с нами – это розничный бум. Вдруг вкладчики распробовали финансовые инструменты: акции, облигации. Их интерес стремительно растет как в России, так и по всему миру.

Они вкладывают свои деньги в инструменты фондового рынка. Но мы помним, что это не первый раз, когда произошел розничный бум. Интересно, как себя вести инвесторам, чтобы эта история быстро для них не закончилась потерей денег и разочарованием?

Алексей Бушуев

Есть быстрый ответ, а есть чуть более развернутый. Быстрый – это учиться и накапливать опыт, учиться на своих действиях, можно даже сказать на своих ошибках. Мой учитель, который привел меня на фондовый рынок, в свое время сказал: «Пока ты не оставишь там свои кровные 500 рублей и не извлечешь из этого уроки, ты ничему не научишься».

Продолжение

29. КЛАССИФИКАЦИИ ОСНОВНЫХ ВИДОВ ОБЛИГАЦИЙ

По виду эмитента

облигации подразделяются на

государственные

или

корпоративные.

По сроку существования и форме его установления

облигации могут быть

срочные

или

бессрочные.

Первые выпускаются на установленный условиями выпуска (эмиссии) период времени, исчисляемый обычно годами, по окончании которого номинал облигации возвращается его последнему владельцу.

К бессрочным облигациям относятся облигации, конкретный срок выкупа которых заранее не устанавливается, но тем не менее в целом облигация выпускается на вполне определенный период времени.

Конвертируемая облигация

– это облигация, владелец которой имеет право на определенных условиях обменять ее на определенное количество других ценных бумаг данной компании.

Неконвертируемые облигации

– это обычные облигации, владелец которых не имеет права на их конвертацию в иные ценные бумаги.

По форме дохода

облигации принято разделять на:

• купонные (процентные)

– это облигации, по которым выплачивается доход в виде определенного процента к их номиналу. В случае документарных облигаций процентный доход обычно выплачивается на основе купонов;

• дисконтные

– это облигации, доход по которым определяется в виде разницы между номиналом облигации и ценой ее приобретения владельцем, которая всегда меньше номинала.

Процентный доход по облигации может быть установлен заранее при ее выпуске (облигация с фиксированным купоном),

а может быть привязан к какому-то рыночному показателю, от значения которого на дату выплаты процентного дохода будет зависеть его величина. Поэтому размер процентного дохода становится известен только на дату его выплаты

(облигации с плавающим, или нефиксированным, процентом).

Процентный доход по облигации с фиксированным купоном может не меняться в течение всего срока ее существования, а может быть дифференцированным по отдельным ее периодам обращения (облигация со ступенчатым процентом).

Обеспеченные облигации

– это облигации, выпускаемые под залог у третьего лица, которым обычно становится назначаемый кредиторами банк, какого-либо конкретного вида имущества их эмитента (например, под залог каких-то ценных бумаг, имеющихся у эмитента, или под залог его ценного оборудования и др. В случае невыполнения эмитентом своих долговых обязательств залог продается на рынке, а вырученные средства идут на погашение долгов перед кредиторами, т. е. владельцами данного вида облигаций.

Необеспеченные облигации

– это облигации, которые не имеют какого-либо имущественного обеспечения, а своего рода «нематериальной гарантией» для них является общий высокий кредитный рейтинг эмитента и его имидж как компании, которая всегда полностью выполняет свои рыночные обязательства. На самом деле даже в случае выпуска необеспеченных облигаций последние являются обеспеченными, но только уже не заранее определенным видом имущества эмитента, а всем его имуществом в целом.

Оглавление

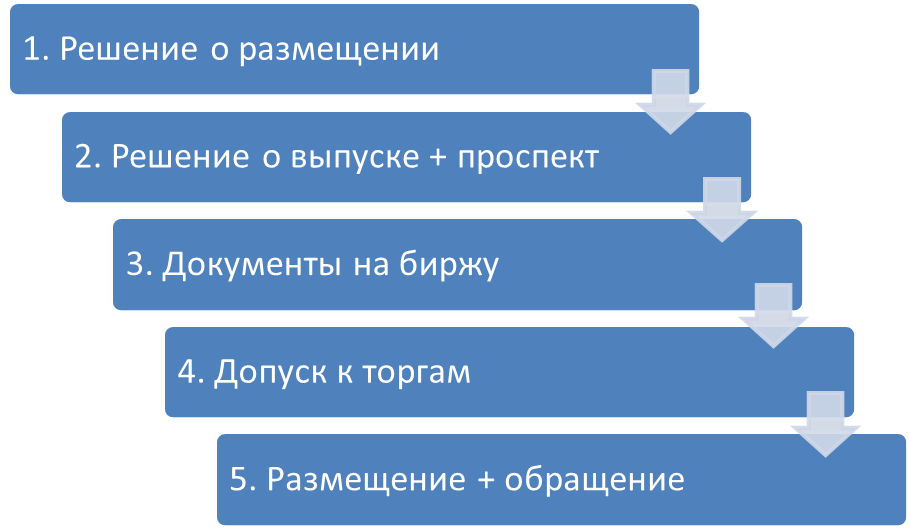

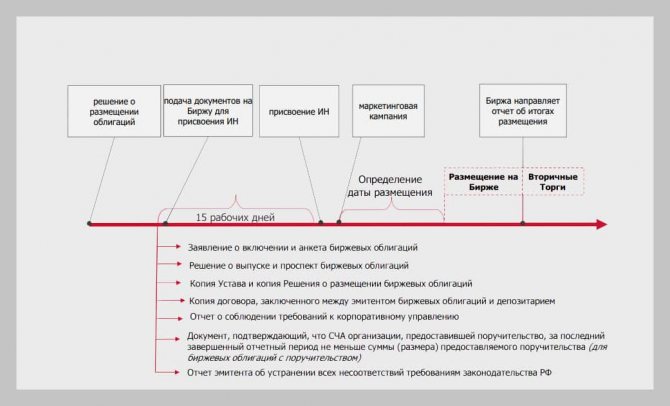

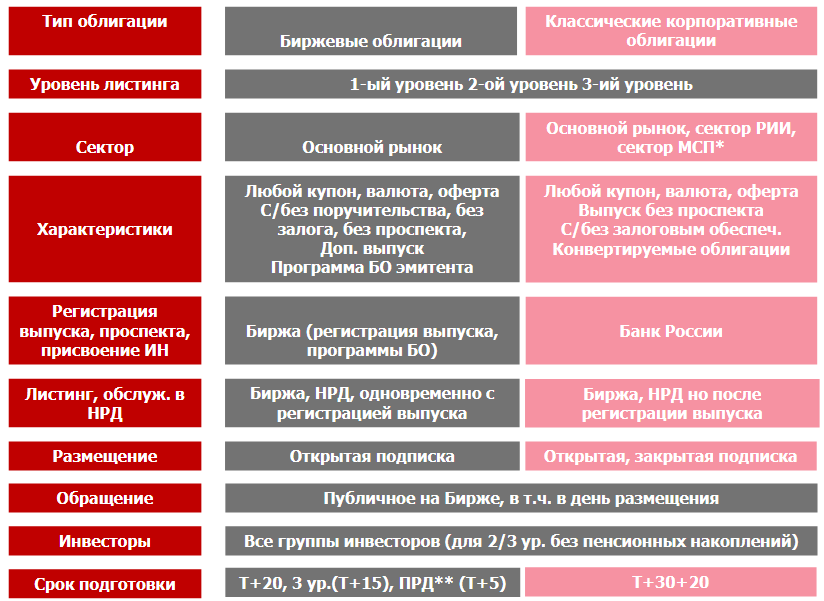

Допуск к торгам

Допуск биржевых облигаций к торгам на Московской бирже производится лишь при соблюдении эмитентом следующих требований к участникам:

- активы предоставляют право на получение номинальной стоимости или номинальной стоимости плюс процент;

- облигации не могут быть выпущены с залоговым обеспечением;

- ценные бумаги размещаются на основании открытой подписки на бирже;

- долговые поручения выпущены в бумажном виде на предъявителя;

- выплаты по облигациям будут производится исключительно деньгами.

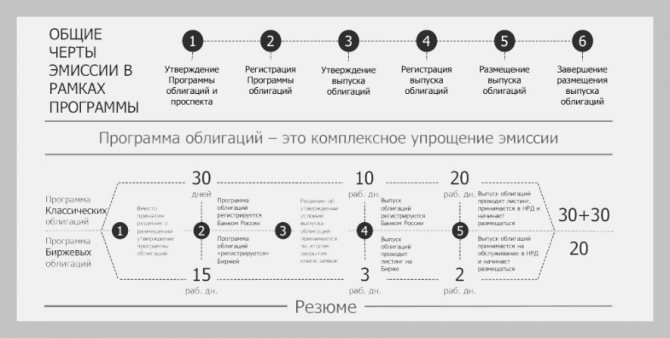

Выпуск биржевых долговых документов не требует государственной регистрации в Банке России. Функция учета, регистрации и принятия решения о размещении биржевых облигаций возлагаются исключительно на биржу, допустившую актив к торгам.

Для допуска ценных бумаг на биржу, компания-эмитент обязательно должна предоставить проспект облигаций. Если документы не были предъявлены, биржа может разместить долговые активы только в третий уровень листинга.

Рынок облигаций

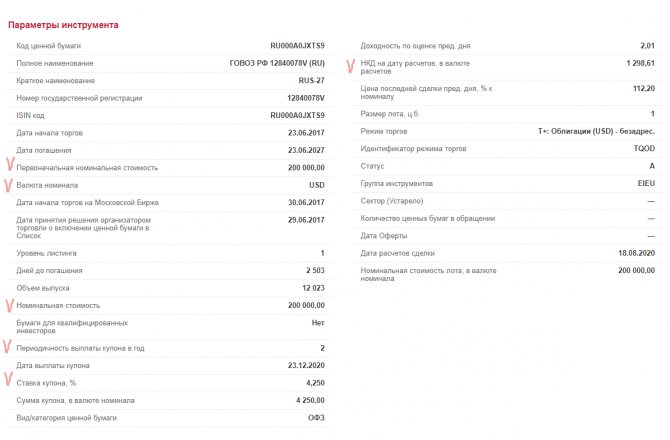

Главной особенностью облигаций является выплата стабильных процентов на протяжении фиксированного периода времени. Обычно этот срок составляет от года до 30 лет. Благодаря этому можно достаточно точно спрогнозировать сумму прибыли от таких инвестиций.

На рынке облигаций осуществляется два вида заимствований: средне- и долгосрочные. Но для любого инвестора всегда есть альтернатива в виде инвестиций с плавающей доходностью — банковские депозиты и акции. Сопоставление доходности приводит к изменению цен на рынке облигаций, колебания которых зависят не только от сроков выплат процентов, но и от размера текущей доходности по инструментам с плавающей доходностью.

Особенности выпуска облигаций

Положения, характеризующие особенности биржевых облигаций в федеральных законах, не запрещают их выпуск, даже если их сумма превышает размер уставного капитала акционерного общества. Также они не могут выпускаться как залоговые обеспечения, даже если эмитент биржевых облигаций осуществляет их выпуск с обеспечением.

Только фондовая биржа имеет право допустить эти ценные бумаги к торгам. При этом биржевая облигация допускается к продаже лишь на одной торговой площадке на основании прохождения процедуры допуска.

Эти ценные бумаги публичны, следовательно, распространяются они путем открытой подписки. Их выпуск — ни что иное как заем, поэтому открытость и публичность всех операций с подобными бумагами является обязательным условием.

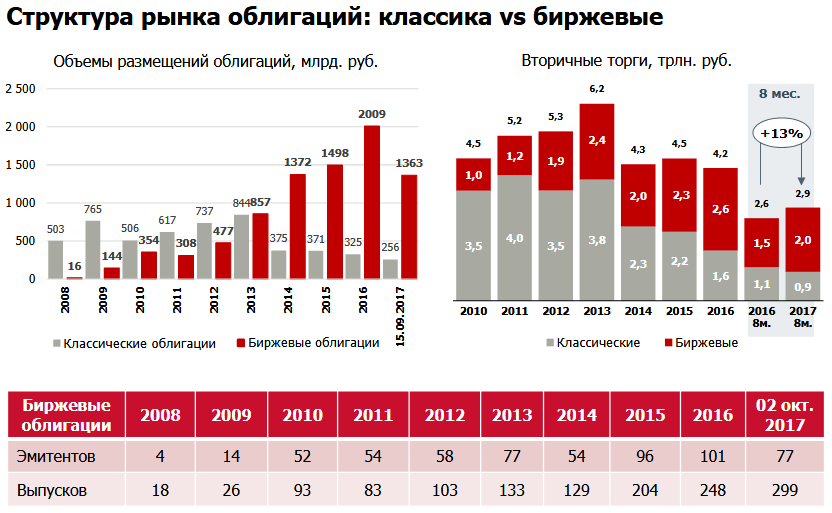

Биржевые облигации в мире

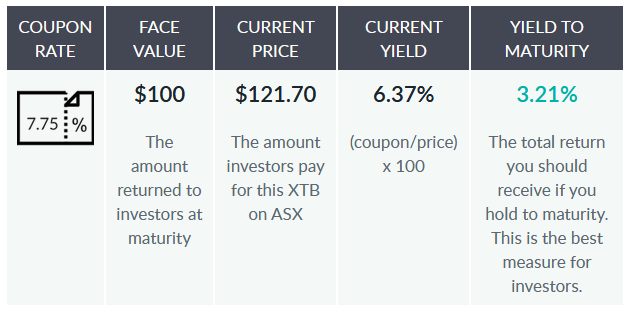

Компании разных стран выпускают обязательства, подобные описанным выше, при воплощении в жизнь среднесрочных кредитных программ. Эти активы известны под аббревиатурой XTBs (exchange-traded bond units). По словам соучредителя и генерального директора австралийской компании по корпоративным облигациям Ричарда Мерфи, с 2000 года волатильность БО была вдвое ниже акций: 7% против 15%. Пример выпуска Qantas Airlines Limited (YTMQF3):

Соответственно, БО как класс выглядят безопаснее, чем акции, но имеют большую доходность, чем срочный депозит. Их объем на американском рынке превышает 2 трлн. долл., а отсутствие необходимости регистрации этих бумаг в SEC способствует их чрезвычайно большой популярности. Это самый крупный долговой рынок — как видно, он в десятки раз превосходит российский.

Резюме

Хотя БО являются относительно новым инвестиционным инструментом на рынке, масштаб их роста и обгон традиционных корпоративных облигаций свидетельствует об их популярности. Вывод на биржу занимает около трех недель, гарантийное обеспечение не требуется.

Транзакционные издержки, идущие на внесение бондов в листинг, здесь ниже, чем у обычных корпоративных облигаций, что дает возможность взять в долг большему числу эмитентов. Корпорации также могут иногда использовать БО для быстрой и недорогой мобилизации капитала на короткий срок. Главные риски отдельного выпуска схожи с обычной облигацией: это риск банкротства эмитента и риск роста процентных ставок.

Инвесторам БО могут казаться привлекательными из-за прибыльности, превышающей доходность классических бондов и депозитов. Интересным вариантом был бы индекс БО, снижающий риск путем диверсификации, однако отслеживать почти 900 текущих выпусков при небольшом сроке займа довольно трудно. Тем не менее перспективы индекса и инвестиционного фонда, который будет отслеживать такой индекс, выглядят интересным вариантом.

Российские облигации

Начинающим инвесторам следует знать все разновидности долговых бумаг, в том числе, что такое конвертируемые облигации, и являются ли они ими или считаются акциями. Ниже рассмотрим определение, преимущества и недостатки, риски, свойства, параметры и многое другое.

Конвертируемые облигации являются долговым инструментом, имеющим фиксированную процентную ставку. Он дает пользователю преобразовывать и делать обмен активов с купонами на определенное число обычных акций с другими долговыми инструментами по оговоренным ценам (ценам конвертирования) и не ранее, чем наступит установленный день. По сути, они считаются корпоративными видами облигаций для преобразования ими держателем в акцию.