olegas 1 год ago / 48 Views

Несмотря на то, что облигации по праву считаются одним из самых безопасных видов финансовых инструментов, инвестирование в них, тем не менее, связано с определёнными рисками. И если вы решили выбрать их в качестве объекта для своих инвестиций, то должны в полной мере осознавать все те опасности, которые могут подстерегать вас на этом пути.

Все риски инвестирования в облигации можно разделить на две основные категории:

- Кредитные риски;

- Рыночные риски.

Чем привлекательны облигации?

Во-первых, они обеспечивают предсказуемый поток доходов

. Как и в случае с вкладами в банк, вы получаете периодические выплаты в течении срока вложения (проценты по депозиту или купонные выплаты по облигации) и возврат всей суммы в конце. Таким образом, облигации – это способ сохранить капитал при инвестировании.

Во-вторых, облигации определенно помогают диверсифицировать и снизить риски в инвестиционном портфеле

. Выплата процентов по облигациям может выступать в качестве хеджирования против относительной волатильности на рынке акций.

Степень риска, связанного с конкретной облигацией, зависит от размера и сроков поступления денежных потоков, процентов и основной суммы по этой облигации. Дюрация облигации (период до момента полного возврата капиталов) является мерой процентного риска.

Чем больше временной период инвестирования, тем выше неопределенность и степень риска. Облигации могут быть не такими привлекательными, как акции, но они являются важным компонентом инвестиционного портфеля.

Риск ликвидности

В чем риск?

Ликвидность облигации — это возможность инвестора в короткие сроки и без потерь купить или продать бумагу по рыночной цене.

Ликвидность облигаций зависит от объема конкретного выпуска в обращении и от количества покупателей и продавцов по конкретной облигации на рынке: чем больше бумаг обращается на рынке и чем больше инвесторов совершают с ней сделки, тем больше шансов найти нужный вам объем по привлекательной цене.

Почему риск ликвидности вырос?

Сейчас моду на российском рынке облигаций диктуют продавцы — именно они определяют, какие облигации размещать и по каким ставкам. В этих условиях покупателю становится гораздо сложнее купить облигации по эффективной рыночной цене, а это влияет на итоговую доходность вложений.

Как контролировать риск ликвидности

- При покупке облигации на вторичном рынке учитывайте информацию о том, как размещалась бумага на первичном рынке: кто организаторы размещения, много ли инвесторов купили облигации на первичном размещении, был ли выпуск рыночным.

- Обращайте внимание на то, какой среднедневной оборот по бумагам проходит на вторичном рынке. Чем больше сделок по конкретной бумаге проходит на бирже в течение дня, тем проще будет инвестору найти хорошую котировку на покупку или продажу в короткие сроки. Соответственно, чем больше дней, в которые торги по бумагам отсутствуют, тем менее ликвидной является облигация.

- Оценивая ликвидность конкретной бумаги, отдавайте предпочтение выпускам, где есть маркет-мейкеры — специально привлеченные посредники, профессиональные участники рынка, которые поддерживают двусторонние котировки на рынке, сводят вместе покупателей и продавцов и тем самым обеспечивают совершение сделок по выгодной для всех сторон цене.

Источник: Московская биржа

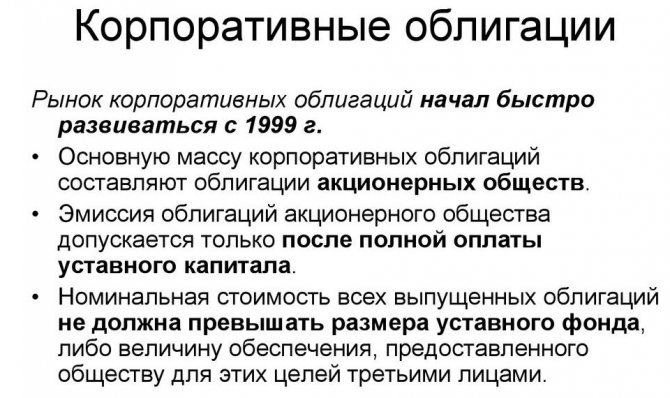

Чем облигации отличаются от акций?

График от TradingView.

Приобретая акции, вы получаете часть в компании вместе с правом голоса на собрании акционеров

и возможностью участия в распределении прибыли. Облигации, в свою очередь, не позволяют участвовать в управлении компанией. Вы получите только проценты и основную сумму по облигации, независимо от того, насколько прибыльной становится компания или как высоко поднимается цена ее акций. Также, в случае банкротства компании, владельцы облигаций имеют приоритет перед акционерами в претензиях на активы компании.

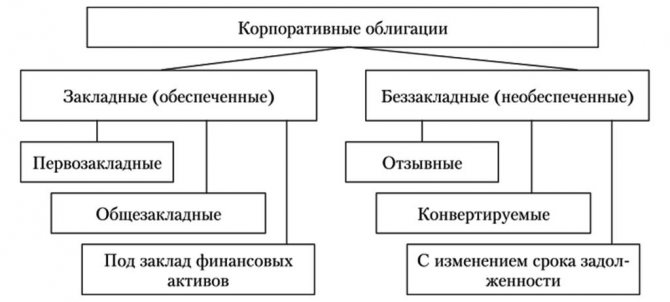

Что это такое

Если использовать общепринятое понятие, то это долговое обязательство, которое коммерческая компания продает инвестору. Основа денежного обеспечения — прибыль, которая будет получена в результате будущих сделок. Во многих случаях дополнительной гарантией для инвестора является обязательство погашения вклада через продажу имущества компании в случае дефолта.

Для чего их выпускают

Корпоративные облигации — это форма долгового финансирования. Они могут стать основным источником капитала для многих предприятий, наряду с акциями или банковскими кредитами. Компания должна иметь некоторый потенциал дохода, чтобы предлагать долговые ЦБ по выгодной купонной ставке.

Чаще облигации выпускаются, когда корпорациям нужно в сжатые сроки собрать капитал на реализацию своих стратегий. В этом случае они могут продавать коммерческие бумаги со сроком погашения год и меньше.

Эмиссия

Эмиссия ЦБ выполняется в установленной законодательством форме и последовательности. Решение о выпуске корпоративных облигаций принимает и утверждает совет директоров либо орган, выполняющий его функции в соответствии с законодательством. Когда они выпущены, один или несколько поставщиков ликвидности (финансовые организации или банки-посредники) выкупают весь пул, через биржу перепродают их инвесторам.

Почему компании, правительства и муниципалитеты выпускают облигации?

Компании используют

выручку от продажи облигаций как для покупки нового оборудования, инвестирования в исследования и разработки, так и для выкупа собственных акций, выплаты дивидендов акционерам, рефинансирования долга и финансирования слияний и поглощений.

Государственные облигации

выпускаются правительствами для сбора средств для финансирования крупных, дорогих и долгосрочных проектов, как например строительство дорог, мостов, аэропортов, школ, больниц и т.д.

В случае с краткосрочными облигациями

(КО), речь идёт о регулирования ликвидности банковской системы. Размещая свои КО, государство может регулировать денежную массу и инфляцию; корректировать курс национальной валюты; двигать капитал между секторами экономики; и регулировать неравномерные денежные потоки финансового рынка страны (например, когда налоговые поступления поступают в июне, а расходы происходят в течение всего года).

Также стоит добавить, что доходность по суверенному долгу служит бенчмарком или минимальными уровнями доходности для всех национальных рынков, исходя из которого можно оценивать все другие долговые инструменты.

Какие бывают виды облигаций?

- Корпоративные облигации – это долговые ценные бумаги, выпущенные частными и государственными компаниями.

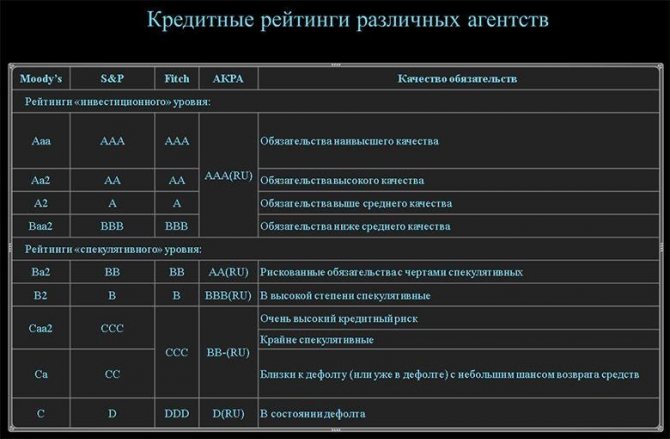

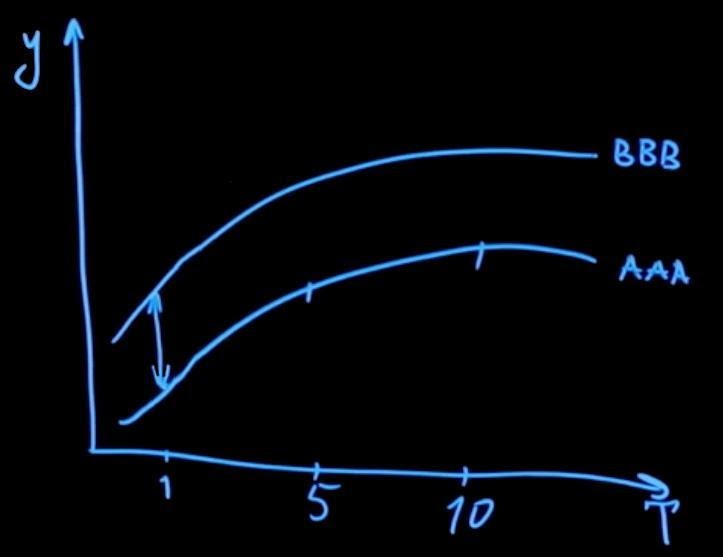

- Облигации инвестиционного класса – облигации, которые имеют более высокий кредитный рейтинг, что предполагает меньший кредитный риск, чем высокодоходные корпоративные облигации.

- Высокодоходные облигации – облигации с низким рейтингов, высокой доходностью и повышенным риском.

- Муниципальные облигации – эмитентами выступают города, области, штаты, регионы, или отдельные республики с целью субсидирования местных программ или покрытия дефицита.

- Государственные облигации выпускают Министерства Финансов или Казначейства разных стран, что делает их безопасным и популярным вложением средств. В РФ они известны как ОФЗ – Облигации Федерального Займа. В США, государственные облигации выпускает Казначейство США (US Treasury), отсюда и название «Трежерис».

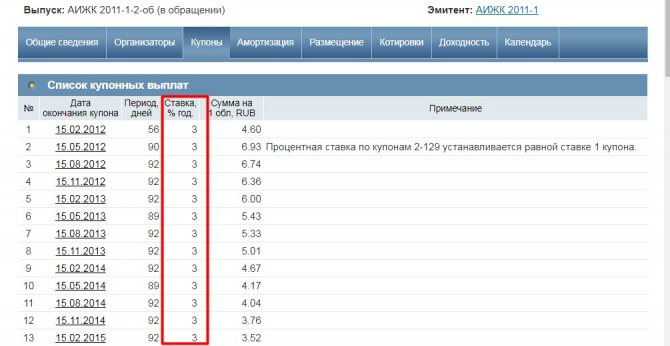

Облигации также различаются по типу предлагаемых процентных выплат

. Многие облигации выплачивают фиксированную процентную ставку на протяжении всего срока их действия. Выплаты процентов называются купонными выплатами, а процентная ставка – купонной ставкой. При фиксированной купонной ставке выплаты по купонам остаются неизменными независимо от изменений рыночных процентных ставок. Другие облигации предлагают плавающие ставки, которые периодически меняются, например, каждые шесть месяцев. Эти облигации корректируют свои процентные выплаты в зависимости от изменений рыночных процентных ставок. Плавающие ставки основаны на индексе облигаций или другом ориентире. Например, плавающая ставка может равняться процентной ставке по определенному типу казначейских облигаций плюс 1%.

Дисконтные (бескупонные) облигации

не предполагают выплату процентов до наступления срока погашения облигации. Таким образом, производится единовременная выплата при наступлении срока погашения, превышающая начальную цену покупки.

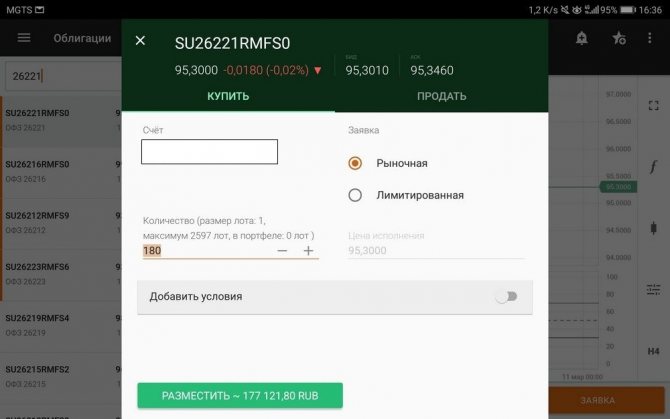

С чего начать инвестиции в ОФЗ?

Инвесторам-новичкам стоит начать с самых надежных облигаций — государственных (ОФЗ). По сути, это выдача денег взаймы Министерству финансов, и обычно это намного более устойчивая инвестиция, чем корпоративные долги. В худшем случае Минфин просто допечатает денег, но погасит свои долги. Разных ОФЗ много, и различаются они сроком полного возврата займа (дюрация) и ставкой годовых. В среднем, ставки доходности по ОФЗ от 6 до 10% годовых.

Источник: Финансовая культура

Цена облигации

Тут стоит отметить важный момент: цена облигации меняется со временем. На биржах цена облигации отображается в процентах от изначальной (номинальной) стоимости. Это и есть тот самый Х денег, который упоминался в начале статьи. Ставка годовых считается именно от этого изначального Х, и в конце срока займа эмитент вернет именно Х денег на каждую облигацию.

Со временем настроения инвесторов, состояние рынка и самого эмитента меняются, и это отражается на цене облигаций. Например, в кризисные годы многие выпускают облигации с очень высокими ставками купонов (% годовых), потому что инвесторы в панике и не хотят рисковать деньгами. Но через пару лет ситуация налаживается, желаемые премии за риск снижаются, и люди начинают скупать облигации, которые дают очень высокую доходность. Чем больше какую-то облигацию покупают, тем выше ее цена и тем ниже фактическая доходность. Причем, те инвесторы, которые купили облигацию дешево, могут получить дополнительный доход: они и купон заработают, и могут продать облигацию дороже, чем покупали.

С учетом изменения цен реальная доходность ОФЗ на сегодня колеблется от 5.4% до 8.1%, что выгоднее минимальной безрисковой доходности и зачастую выгоднее банковских депозитов.

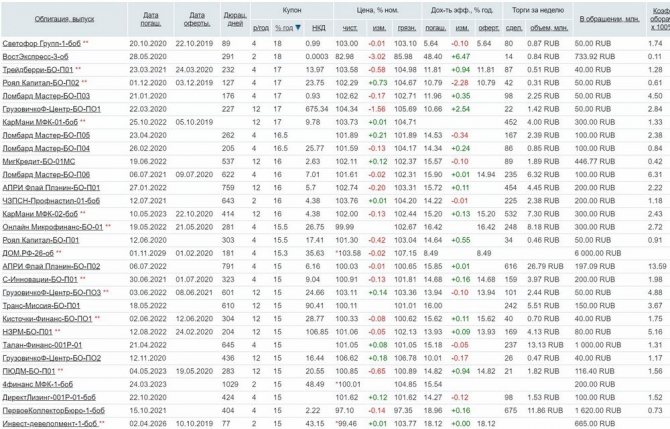

Более рискованные облигации

Второй уровень риска — облигации «голубых фишек», крупных корпораций уровня Сбербанка, ВТБ, РЖД, Новатэка и т.п. В России они в основном приносят в районе 7-10% годовых, чуть выше ОФЗ , доходность можно посмотреть на smart-lab.ru.

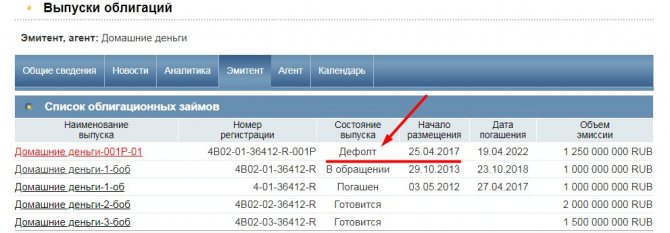

Третий уровень риска — высокодоходные облигации (ВДО). Их эмитируют компании среднего размера, в основном сегодня на рынке ВДО: производство, финансовое посредничество (лизинг, факторинг, МФО), иногда IT-компании. Доходность по ВДО порядка 11-17% годовых в рублях, но и риски довольно высокие. В среднем порядка 20% выпусков ВДО имеют проблемы: задержки выплат купонов, реструктуризацию (откладывание выплаты основного долга) или полный дефолт (банкротство эмитента). Т.е. инвестиции в ВДО — это работа для инвестора, которая требует регулярного внимания, хотя бы, на пару часов в неделю. В Телеграм по теме ВДО есть отличное сообщество @angrybonds.

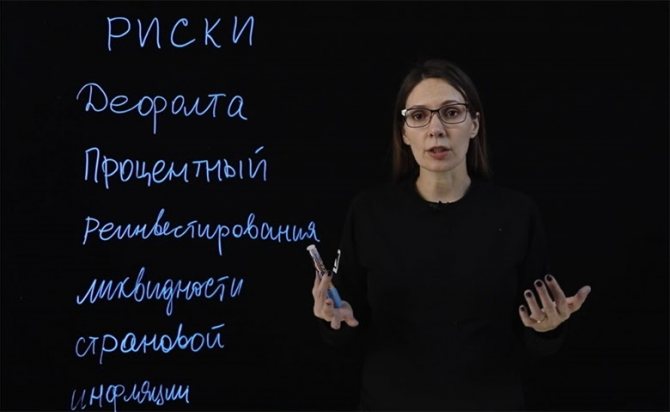

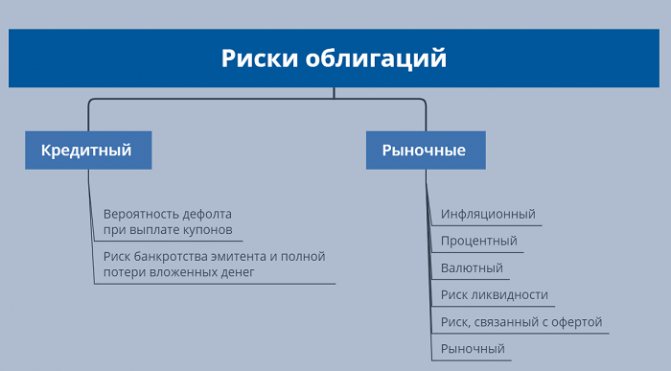

Риски, связанные с облигациями

- Кредитный риск или риск неисполнения обязательств – это риск того, что компания или государство не сможет своевременно выплатить проценты или основную сумму и, следовательно, не сможет выполнить свои обязательства по своим облигациям.

- Риск изменения процентных ставок. Изменения процентной ставки могут повлиять на стоимость облигации. Повышение процентных ставок сделает недавно выпущенные облигации более привлекательными для инвесторов, поскольку новые облигации будут иметь более высокую процентную ставку, чем старые.

- Инфляционный риск. С течением времени инфляция может привести к снижению покупательную способность. Другими словами, если процент находится в районе 1,2%, а инфляция 3% – вы теряете.

- Риск низкой рыночной ликвидности. К примеру, вы хотите продать свои облигации, но из-за низкой ликвидности не можете получить цену, которая бы отражала истинную стоимость облигаций (на основе процентной ставки по облигации и кредитоспособности компании).

По каким параметрам выбирать российские корпоративные облигации?

Одним из главных преимуществ корпоративных активов является разнообразие. Каждая организация старается выпускать выгодный именной ей вид облигаций, поэтому инвестор может выбрать оптимальные для себя финансовые инструменты.

Главными параметрами, по которым следует выбирать активы, являются:

- Характер выплат. Большинство вкладчиков предпочитают получать регулярные купонные выплаты, поэтому им следует выбирать купонные облигации. Если же инвестор хочет просто приобрести бонд дешевле и продать дороже, то дисконтные ценные бумаги будут идеальным выбором.

- Обеспеченность. Очевидно, что обеспеченные активы являются более надежными. Однако, стоит помнить, что более высокую прибыль дают именно необеспеченные бонды.

- Сроки погашения. Бумаги с фиксированной датой могут быть двух видов: амортизационными и с погашением в последний день. Номинал первого вида долговых расписок выплачивается постепенно, а бонды с выплатой в последний день сразу же выкупаются эмитентом.

Как снизить риски при вложении в облигации?

Одним из лучших способов снижения риска является диверсификация

. Вы можете инвестировать в различные типы облигаций. К примеру, приобрести облигации с разным сроком погашения или комбинировать корпоративные, казначейские или муниципальные облигации.

Также необходимо определить ваш уровень риска, ведь в зависимости от результата вам подойдут не только высококачественные облигации, но и высокодоходные.

Стоит напомнить, что если вы не хотите отбирать облигации собственноручно, можно инвестировать в паевые инвестиционные фонды или биржевые фонды (ETFs) с упором на облигации

.

На сегодняшний день главная проблема заключается в том, что процентные ставки и доходность облигаций находятся на рекордно низком уровне. При такой низкой доходности суверенные облигации предлагают меньшую защиту в сбалансированном портфеле от любого ухудшения макроэкономических перспектив. Кроме того, в случае реальной инфляции стоимость облигаций может значительно упасть.

Способны ли облигации защитить портфель

В обучающих материалах для начинающих инвесторов стало общим местом, что облигации выполняют две основные функции:

- защищают от потери капитала;

- гарантируют стабильный доход.

Если бумаги выпущены государством, их часто называют «безрисковым» активом. На самом деле, какой бы набор инструментов ни собрал инвестор в своем портфеле, он всегда должен принять на себя определенный набор рисков. На бирже существует понятие «системного» риска – вероятности потерь, которые не могут быть снижены путем увеличения числа позиций.

Риски облигаций условно делят на две группы. Схема приведена ниже на рисунке.

Кроме того, нужно учитывать, что облигации – это большой вид активов, которые сильно различаются по свойствам. Помимо привычных долговых обязательств, имеющих фиксированные сроки погашения и доходность, на рынке можно встретить разновидности с другими характеристиками. Например, инвестиционные или субординированные бонды. Но среди классических облигаций также выделяют бумаги с высоким уровнем риска. Например, это долговые обязательства эмитентов с низким кредитным рейтингом.