Что такое вексель простыми словами

Вексель (от нем. Wechsel — обмен, переход) — это самый простой вид долговых ценных бумаг, который может выписывать любой человек. Представляет письменное обязательство, которое должно быть заполнено согласно нормативной форме.

Впервые векселя использовались в Италии на рубеже ХІІІ-ХІV веков. В российский язык термин вошёл от немцов в XVIII веке.

Создание векселей и обращение в нашей стране регулируется не Гражданском кодексе РФ, а вексельным правом. Это международный закон, который был принят 7 июня 1930 г. и называется: «О единообразном законе о переводном и простом векселе». На него ссылается федеральный закон от 11 марта 1997 года № 48-ФЗ «О переводном и простом векселе».

- Векселедатель — тот, кто выпустил вексель (заёмщик);

- Векселеполучатель — кому направлен вексель (кредитор);

- Векселедержатель — держатель векселя, которое получит деньги в момент погашения;

Законодательно долг по векселю должен быть погашен вовремя: либо в тот же день, либо в течение двух дней после наступления даты платежа. В случае отказа платить, можно будет подать протест по векселю через нотариуса. При этом даже не потребуется суда.

Срок простого векселя

Векселя бываю

т ордерными или именными – на предъявителя. Срок платежа по векселю указывают в таком виде:

- в такое-то время от предъявления;

- по предъявлении;

- на определенный день;

- в такое-то времени от составления.

Лишь когда вексель выписывают с уплатой по предъявлении или в некоторое время от предъявления, в нем можно указать проценты. В других ситуациях начисление процентов не допускают – они будут являться ненаписанными. Получение по векселю дохода возможно обычно, как дисконт.

Закон потребует, чтобы вексель предъявляли к уплате вовремя: или в день, когда вексель подлежит уплате, или в течение двух дней. При отказе в платеже по векселю есть специальная процедура – это протест по векселю. Протест по векселю производится у нотариуса, и рассмотрение в дальнейшем в суде не требуется. Суд выдает сразу судебный приказ о необходимости взыскания. То есть начинают исполнительное производство против должника.

Вексель — это не эмиссионная ценная бумага. Его выпуск не потребует государственной регистрации. Используя это, русские банки применяют векселя как финансовый инструмент, похожий на депозиты. Но обязательства по банковскому векселю в отличие от срочного депозита не принимают участие в механизме страхования вложений.

Особенности, функции и свойства

2.1. Кто может выпустить

Вексель не является эмиссионной ценной бумагой и не требует государственной регистрации. Его могут выписать обычные физические и юридические лица. Единственным требованиям является: наличие 18 лет и трудоспособность.

Примечание Не могут выпускать органы исполнительной власти РФ.

2.2. Вексель и облигации — в чём различия

Облигация является эмиссионной ценной бумагой, подлежащей регистрации. Выпускается компаниями, муниципальными округами и государством на крупные суммы. Они котируются на фондовом рынке и имеют купонный доход (премия своим кредиторам). Не выпускается в бумажной форме.

Вексель же является индивидуальным долговым обязательством, по которому не всегда есть обязательство заплатить проценты кредитору.

Общее у этих инструментов то, что они являются долгами с чётко прописанной датой погашения.

2.3. Функции векселя

- Получение кредита;

- Можно оплатить товар, услугу без предварительной оплаты;

- Обеспечение сделок;

- Инструмент денежных расчётов между юридическими и физическими лицами;

- Можно покупать и продавать;

- Можно использовать в качестве залога;

Во многом вексель используется для отсрочки платёжа за приобретенные товары. Он признаёт долг без дополнительных условий, но только если документ составлен по правилам.

2.4. Свойства

- Абстрактность (имеют только денежное обязательство);

- Передача третьем лицам;

- Бесспорность (займ не может быть оспорен);

- Солидарность (ответственность несут все лица);

- Документарность (строгий бланк);

- Не требует судебных разбирательств, поскольку достаточно нотариальный протест;

Вексель на предъявителя и российское законодательство

Вексель – юридически сложная категория, которая одновременно регулируется положениями вексельного и гражданского права. В ст. 143.1 ГК РФ прописано, что ценная бумага обязательно должна содержать перечень реквизитов, обозначенных федеральным законодательством. Отсутствие любого из них служит основанием для ее признания недействительной. Перечень обязательных реквизитов ценной бумаги приведен в Постановлении №104/1341, действующем с 1937 года. Нормативный акт оговаривает, что ценная бумага должна содержать наименование лица, которое будет получать средства. Указано, что документ, где отсутствует ФИО кредитора, не имеет силы переводного векселя.

Согласно положениям ст. 143.1 ГК РФ, если заполненный сторонами бланк признается недействительным, он сохраняет силу письменного доказательства. Это значит, что лицо, владеющее векселем на предъявителя, вправе истребовать с должника возврат выданной ранее суммы в судебном порядке. Ценная бумага будет использоваться в качестве расписки о получении средств.

Простой и переводной вексель — что это такое, в чём отличия

3.1. Простой

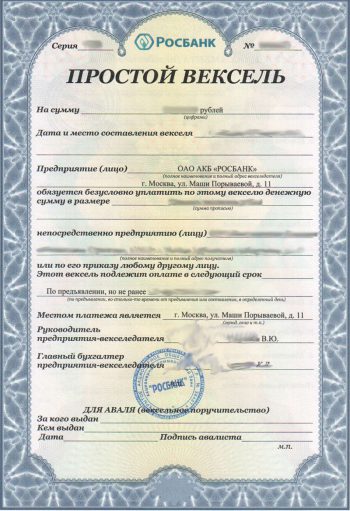

Простой вексель (соло) — это безусловное обязательство заплатить в установленный срок прописанную сумму без каких-либо условий. Векселедатель получает денежную сумму от векселеполучателя. Выписывает её кредитор, является его долговой распиской.

Примерами может служить обычная операция продажи товара, когда у покупателя не хватает денежных средств. Вместо денег продавец выписывает простой вексель, согласно которому покупатель должен выплатить ему долг в срок. В момент выплаты обязательство просто передаётся покупателю (иногда говорят гасится).

Какие реквизиты должны быть прописаны в простом векселе:

- Вексельная метка о типе;

- Денежная сумма цифрой и прописью;

- Срок и место платежа;

- Адрес получателя платежа;

- Место, дата составления;

- Подпись, кто выдает документ (векселедателя);

Срок платежа указывается в виде:

- По предъявлении;

- По времени от предъявления;

- По времени от составления;

- На фиксированный день;

3.2. Переводной

Переводной вексель (итал. «tratta» — передача) — это долговая ценная бумага подписываемая только кредитором, где содержится требование выплатить сумму долга третьему лицу (ремитенту) по приказу или поручению лица его выдавшего (трассанта). Должника называют «трассатом».

Какие реквизиты должны быть прописаны в переводном векселе

- Вексельная метка о типе;

- Денежная сумма цифрой и прописью;

- Срок и место платежа;

- Адрес получателя платежа;

- Место, дата составления;

- Нахождение и данные плательщика;

- Указание кому или по приказу кого должен быть погашен;

- Подпись, кто выдает документ (векселедателя);

Примечание В данном случае ценная бумага несёт ценность, которую можно продать другому лицу.

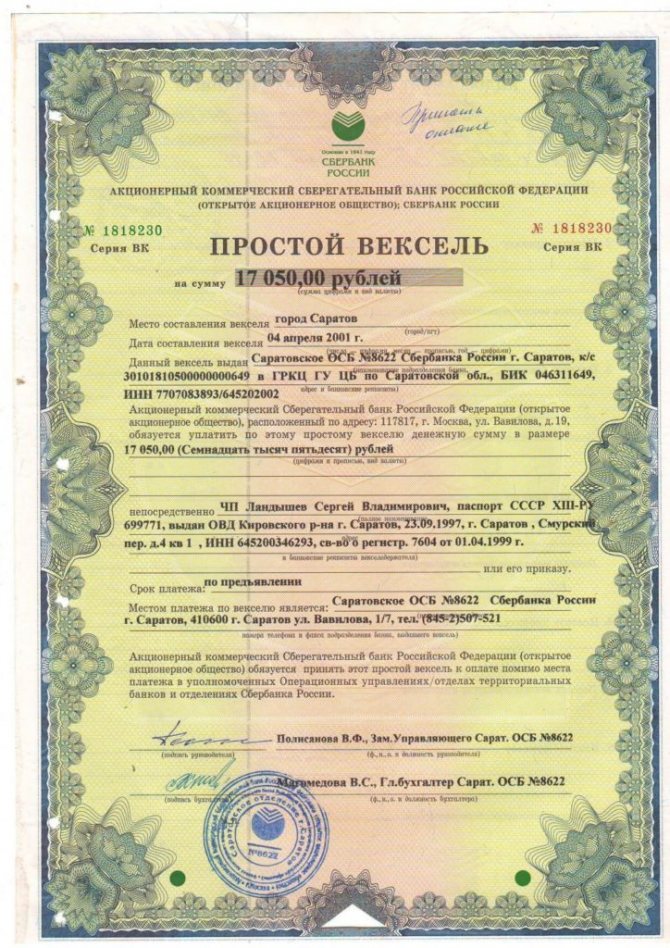

Реквизиты простого векселя

У простого, как и у переводного, векселя существуют стандарты, которые определены «Единообразным законом о простом и переводной векселе». Документ можно признать простым векселем, когда существуют такие обязательные реквизиты:

- метка «вексель», которая указана в тексте;

- выраженное четко обязательство оплатить определенную сумму;

- название получателя суммы;

- название первого держателя и плательщика;

- дата и место выполнения выплаты;

- место и дата составления документа.

Вексель необходимо удостоверить подписью векселедателя. В большей части случаев, отсутствие какого-то из указанных реквизитов обозначает невозможность признать за документом юридическую силу простого векселя. Исключением являются такие случаи:

- когда срок платежа не указан, вексель можно признать составленным для уплаты по предъявлению;

- когда не указывается адрес, по которому пройдет выплата, к нему приравняют адрес плательщика;

- адрес векселедателя приравнивается к месту составления векселя, когда не указан таковой.

Даже когда в числе лиц, которые подписали простой вексель, есть те, кто неспособен исполнять обязательства, остаются в силе подписи дееспособных авторов векселя.

Вексель – это ценная долговая бумага, письменное обязательство определенной строго формы. Лицо, которое выдало вексель, называют векселедателем. Лицо, которое владеет векселем – это векселедержатель. Векселя бывают переводными и простыми.

Векселедатель по простому векселю должен заплатить безо всяких условий векселедержателю данную сумму.

Тратта (переводной вексель) – это долговая бумага, в которой векселедатель дает плательщику письменное распоряжение оплатить безусловно названную сумму. Процедура принятия обязательства на себя оплатить плательщиком по переводному векселю — это акцепт векселя.

Виды векселей

По форме предъявления:

- Именными (на конкретного человека). Передача по индоссаменту запрещена. Возможна передача только по цессии.

- Ордерные (на предъявителя). Держатель может заменяться индоссаментом с указанием нового держателя. В большинстве случаев этот тип.

По разновидности:

- Казначейские (для покрытия государственного дефицита бюджета);

- Коммерческие (товарные);

- Финансовые (для получения кредитов);

- Бланковые (когда цена товара точно неизвестна);

- Дружеские (выдаются при 100% доверии);

- Бронзовые (без реального обеспечения, вымышленные);

- Обеспечительные;

- Ректа-вексель (именной);

- Авансовый (в счёт будущей работы);

Авалированный вексель — даёт дополнительную гарантию банка (авалиста) по платежам.

Банковский вексель — похож на банковский депозит, но застрахован в системе АСВ.

20.1. вексель: история возникновения и развитие

20.1. вексель: история возникновения и развитие

Вексельный рынок — сегмент рынка ценных бумаг России, на котором происходит обращение векселей.

Вексель — самый первый в истории вид ценной бумаги. Первичные формы простого векселя — долговая расписка, заемное письмо — появились в глубокой древности: в Вавилоне, Греции, Древнем Риме.

По мнению большинства историков, переводной вексель возник как орудие международных расчетов в XII в. в Италии. Первоначально он был связан с переводом денег из одной страны в другую. Прообразом переводного векселя было сопроводительное письмо банкира-менялы, выдаваемое купцу взамен полученных от него денег, с поручением другому банкиру-меняле выплатить подателю письма деньги в местной валюте. Не случайно в названии векселя на разных языках содержится слово «обмен»1.

Благодаря средневековым торговым ярмаркам переводной вексель постепенно становится средством обращения и орудием кредита. На ярмарке купец, покупая товары в долг, расплачивался переводным векселем своего банкира, затем полученные векселя обменивались в банке на наличные деньги.

Вексельный оборот в вв. сосредоточивался на международных вексельных ярмарках — прообразе современных расчетных палат и бирж. На ярмарках купцы осуществляли акцепты векселей и взаимные расчеты по ним. Крупнейшие вексельные ярмарки функционировали во французском графстве Шампань (XIII— XIV вв.), в Лионе и Антверпене (XV—XVI вв.). Постепенно вексель стал использоваться не только в международной, но и во внутренней торговле.

1 Lettera di cambio — итал., lettre de cahge — фр., bill of exchange — англ., Wechsel-Brief — нем.

Глава 20. Вексельное обращение 375

К концу XVI в. в основном сложились вексельные права и обычаи, прежде всего строгость взыскания вексельного долга (вплоть до личного задержания), а также установленная форма векселя. Первый вексельный устав был принят в Италии в 1569 г. Согласно уставу вексель нельзя было передавать другому лицу, что существенно ограничивало круг участников вексельного процесса.

Введение в XVII в. во Франции облегченной переуступки права требования по векселю другому лицу с помощью передаточной надписи — индоссамента — расширило обращаемость векселя. Благодаря индоссаменту стало возможным одним векселем погашать несколько денежных обязательств, общая сумма которых могла значительно превышать сумму самого векселя. Это превратило вексель в удобный и широко применяемый субститут (заменитель) денег.

Французское законодательство рассматривало вексель как результат договора, с которым связано возникновение векселя. Общегерманский вексельный устав (1947) впервые законодательно закрепил важнейшее свойство векселя — его абстрактность, т.е. независимость от сделки, послужившей основой его появления. Согласно германскому законодательству сила векселя вытекала не из соглашения, заключенного по поводу его выдачи, а из самого векселя: из вексельного текста и законного права владения векселем.

Общегерманский вексельный устав был взят за основу вексельного законодательства рядом стран (Швецией, Финляндией, Сербией, Бельгией, Норвегией, Италией) и стал одним из источников международных вексельных конвенций, принятых в 1930 г.

Для устранения трудностей в использовании векселей в международном обороте потребовалось унифицировать нормы вексельного

законодательства разных стран, т.е. устранить национальные различия правовых норм, регламентирующих порядок применения векселей. Проект единого закона о векселях был выработан Гаагскими

конференциями (1910 и 1912 гг.), в работе которых приняли участие представители 33 государств Европы, Америки и Азии (включая Россию). Однако Первая война не позволила реализовать этот проект. Только в 1930 г. на международной конференции

в Женеве были заключены многосторонние межгосударственные

договоры, регулирующие вексельные отношения, — Женевские вексельные конвенции.

На Женевской конференции были приняты три вексельные конвенции: О единообразном законе о переводном и простом векселе с приложениями (№ 358); О разрешении некоторых коллизий национальных законов о переводных и простых векселях (№ 359); О гербовом сборе в отношении переводного и простого векселя (№ 360). Великобритания, США, ряд других стран англо-американского (англосаксонского) права не присоединились к конвенциям. В настоящее время большинство стран мира входят в одну из двух основных систем вексельного права: женевскую или американскую.

Единообразный закон о переводном и простом векселе обычно называют Единообразным вексельным законом (ЕВЗ); введен в действие странами-участницами в разные годы.

ЕВЗ состоит их двух разделов: I — «О переводном векселе», включает 12 глав; II — «О простом векселе». Закон определяет обязательные реквизиты переводного и простого векселя, права и обязанности по векселю, возникающие у векселедателя, плательщика, векселедержателя; устанавливает порядок передачи прав по векселю с помощью индоссамента, права и обязанности индоссанта и индоссата, виды индоссамента; порядок предъявления векселя к акцепту; порядок предъявления векселя к платежу и иска в случае неакцепта или неплатежа1.

Специальные разделы ЕВЗ посвящены авалю, сроку платежа по векселю, акцепту и платежу в порядке посредничества, выдаче векселя в нескольких тождественных экземплярах и копиям векселя, срокам погашения исковых требований векселедержателя против акцептанта, индоссантов и векселедателя, а также исковых требований индоссантов друг к другу и к векселедателю, исчислению сроков платежа (и всех других действий) по векселю, срок которого падает на установленный по закону нерабочий день, воспрещению традиционных дней2.

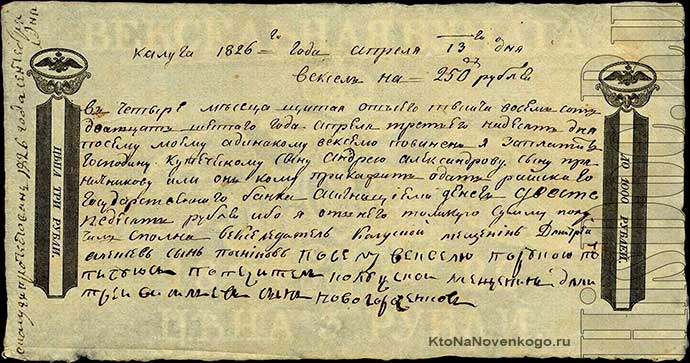

В России вексель появился в конце XVII — начале XVIII в. в основном благодаря тесным связям с немецкими купцами. В годы правления Петра I векселя стали использоваться правительством. Первый вексельный устав в России был принят в 1729 г., подобно западным образцам он посвящен в основном переводному векселю. Несмотря на это основным видом векселя в России стал простой вексель, прообразом которого была так называемая кабала (заемное письмо).

Второй вексельный устав, который был принят в 1832 г., не учитывал хозяйственных реалий и судебной практики России подобно Уставу 1729 г. Принятый в 1902 г. Устав о векселях удачно сочетал достижения Общегерманского вексельного устава 1847 г. и особенности экономики России. Он просуществовал до 1917 г. В 1922 г.

1 Терминологию см. в глоссарии.

2 Традиционные дни — предусмотренные вексельным законодательством ряда стран льготные дни, на которые удлиняется срок платежа, обозначенный на векселе. Так, английское законодательство устанавливает три традиционных дня, т.е. вексель может быть оплачен через три дня по истечении его срока. В странах, входящих в женевскую систему вексельного права, трационные дни не приняты.

советское правительство приняло «Положение о векселях», в основу которого был положен устав 1902 г.

В период нэпа вексельное обращение получило довольно широкое развитие; на операции по учету коммерческих векселей приходилось до 60% кредитный операций Госбанка СССР. Кредитная реформа начала 1930-х годов упразднила в СССР коммерческий кредит и вексель; векселя продолжали использовать только во внешней торговле.

В 1936 г. Советский Союз присоединился к Женевским вексельным конвенциям. В 1937 г. было принято постановление ЦИК и СНК СССР «О введении в действие Положения о переводном и простом векселе», основанное на ЕВЗ. По сути, это русскоязычный перевод ЕВЗ.

С переходом к рыночной экономике вексель возвращается во внутренний финансово-хозяйственный оборот России. С 1990-х годов вексельный рынок прошел большой путь развития, превратившись в важный сегмент финансового рынка России.

С самого начала в вексельном обороте преобладали простые финансовые векселя банков и финансовых компаний. Векселя выпускались сериями (на стандартных условиях) и служили в первую очередь средством привлечения относительно дешевых денежных средств юридических и физических лиц.

В соответствии с российским законодательством вексель не относится к эмиссионным ценным бумагам, при выпуске векселей нет необходимости регистрировать проспект эмиссии, что значительно упрощает и удешевляет последнюю. Это выгодно отличает вексель от альтернативных источников привлечения заемных средств (облигаций, депозитных и сберегательных сертификатов1). Если облигации выпускают в основном крупные компании, то векселя могут использоваться средними и мелкими компаниями.

Для инвесторов вексель был прежде всего доходной ценной бумагой. В 1992—1993 гг. по доходности векселя были лидерами российского рынка ценных бумаг. Вексель позволяет проинвестировать практически любую сумму средств (номинальная сумма векселя практически ничем не ограничена) на любой срок (от одного дня до нескольких лет). Важным преимуществом является и простота документооборота. Инвестор не должен открывать счет депо, оплачивать услуги депозитария. Кроме перечисленных вексель обладает еще одним преимуществом по сравнению с другими обязательствами: его можно использовать как платежный инструмент. Повышению ин

1 В соответствии с письмом Центрального банка РФ от 10 февраля 1992 г. № 14-3-20 УСЛОВИЯ выпуска сертификатов должны быть зарегистрированы в Центральном банке.

Глава 20. Вексельное обращение

вестиционной привлекательности векселя способствовало также более льготное налогообложение дохода по процентным векселям, чем по депозитам юридических лиц. В результате значительная часть предприятий и организаций перевела свои депозиты в векселя.

Первыми эмитентами векселей были Инкомбанк, Промстройбанк, Сбербанк РФ, Российский национальный коммерческий банк, Ялос-Банк, ЛЛД-Банк. Летом 1992 г. АвтоВазбанк, Инкомбанк, Конверсбанк, Российский брокерский дом создали первый эмиссионный синдикат по совместному выпуску векселей. Ряд банков объединились в вексельные центры для эмиссии векселей и обслуживания вексельного оборота.

Большую роль в становлении и развитии вексельного обращения сыграло постановление Президиума ВС РСФСР «О применении векселя в хозяйственном обороте от 24 июня 1991 г.,

подтвердившее действие на территории РСФСР Положения о переводном и простом векселе, а также письмо ЦБ РФ от «О банковских операциях с векселями» от 9 сентября в котором были

даны рекомендации по использованию векселей в хозяйственном

обороте и приведены образцы векселей.

В условиях кризиса платежной системы в 1994 г. началось активное использование банковских векселей для расчетных операций. Предприятие расплачивалось векселем банка путем его индоссирования со своим поставщиком, который мог затем использовать его для расчета с кредиторами. В результате передачи векселя «по цепочке» погашались долга предприятий различных отраслей, а последний держатель предъявлял вексель в банк к оплате.

Эта схема действовала и при использовании векселя как инструмента вексельного кредитования. Банки стали выдавать свои векселя клиентам на основе кредитных договоров, что выгодно и банку и клиенту: при выдаче векселей заемщику банк не изымает из оборота денежные ресурсы, как при обычной банковской ссуде, а потому взимает процент по вексельному кредиту в раза ниже.

Банковские векселя стали использоваться предприятиями, финансовыми органами, финансовыми управлениями местных администраций для расчетов по просроченным платежам за товары и услуги, по просроченным кредитам и процентам на них, для погашения задолженности перед региональными и местными бюджетами, а также Пенсионным фондом РФ.

В 1995 г. значительно выросло число банков — эмитентов векселей. Если в 1993—1994 гг. их было несколько десятков, то в середине 1995 г. — уже около 250. По оценке Банка России во втором

1 Постановление утратило силу.

полугодии 1995 г. на долю векселей в o6ujeM о6ъеме выпущенных банками ценных бумаг приходилось около у5% при этом до 20% ш использовалось в качестве платежного сре;:іства. 0бщая а обя_ зательств коммерческих банков по векселям достигла в середине 1996 г. 20 трлн руб., или 1/5 всей наличной денежной массы

С 1994 г. начался выпуск векселей предприятиямИ! которые гшачивались ими за электроэнергию, воду ra3j железнодорожные перевозки. Вексель для многих предприятий стал главным инструментом пополнения оборотных средств.

Широкое распространение получили схемы взаиморасчетов с помощью корпоративных векселей, что суще^венно сншило п б. ность в деньгах. По данным Министерства эаяюи„хя> в 1995 г приятия осуществили платежи векселями tia сумму 1400 б По различным оценкам коэффициент погашения задолженности с помощью векселей банков и предприятие составлял в среднем от 4 до 6, т.е. сумма задолженности, погашеннои с помощью веКселей превышала сумму выданных векселей в 4—6, раз

В апреле 1994 г. эмитировало векселя и Министерство фиНансов РФ; казначейские векселя были выпущен* в целях погашеНия задолженности бюджета перед предприятиями_поставшиками по г0. сударственным заказам, а также для создация платежного ин мента для предприятий. Однако вопреки о^явленной цели они не были использованы как расчетное средств^. все векселд вы Банк России, предоставив Министерству <�Ьинаноов рф денежные средства для расчета с предприятиями.

В 1995 г. к эмитентам векселей присое%нились субъекты Рос. сииской Федерации и местные органы власт^. по оценке Банка Рос_ сии выпуск ими векселей составил в 1995 г. 5q трлн руб

По экспертным оценкам вексельный обсірот вырос с нескольких десятков миллиардов рублей в 1994 г. до сотен триллионов в ,996 г Бурный рост вексельного обращения обусл,)ВИЛ необходимость регулирования вексельного сегмента финансо^ рынка в тшх ог_ раничения риска по собственным векселя^, банков Банк России Установил в августе 1996 г. лимит риска с,)бственных вексельных обязательств коммерческих банков нормат^в Н13 (отменен в связи с принятием инструкции Банка России «Об обязательных нормативах банков» 110-И от 16 января 2004 г.).

Для обеспечения благоприятных условий деятельности на вексельном рынке и, в частности, формирова)(ИЯ инфРастуктуры последнего в 1996 г. при непосредственном уча<�тии Банка России была создана профессиональная организация, регулирующая вексельный Рынок, Ассоциация участников вексельного рынка (АУВЕР). Согласно уставу АУВЕР это негосударствені,м некоммерческая организация участников вексельного рынка, основанная на принципах добровольности, равноправия, свободного волеизъявления и общности интересов своих членов. Цель АУВЕР — обеспечение условий деятельности участников вексельного рынка, разработка стандартов и правил вексельного обращения и контроль за их соблюдением; создание технологической инфраструктуры вексельного рынка и внедрение прогрессивных технологий на вексельном рынке; осуществление профессиональной подготовки лиц — участников вексельного обращения, проведение сбора, анализа, раскрытия информации о рынке векселей и его участниках, проведение экспертизы вексельных проектов.

АУВЕР объединяет наиболее крупных операторов вексельного рынка. Это, по сути, единственный посредник между участниками вексельного рынка и государственными структурами.

Важнейшее направление деятельности АУВЕР — разработка стандартов деятельности на вексельном рынке. С участием Банка России АУВЕР разработала «Стандарт выдачи и погашения векселей», «Стандарт передачи векселей», «Стандарт раскрытия информации о фактах выдачи векселей, о фактах неплатежа по векселям, неакцепта векселей и о фактах утраты, хищения и блокирования векселей».

Упорядочению вексельного обращения способствовало принятие в марте 1997 г. Федерального закона РФ «О переводном и простом векселе», согласно которому на территории России применяется постановление ЦИК и СНК СССР «О введении в действие Положения о переводном и простом векселе»; вексель должен быть составлен только на бумаге (бумажном носителе); упрощена проформа взыскания задолженности по векселю на основании судебного приказа. Судебный приказ выдается судом по лению кредитора после извещения должника, но без вызова сторон и судебного разбирательства; взыскание по нему производится в порядке, установленном для исполнения судебных решений.

Кризис 1998 г. привел к резкому сужению вексельного сегмента финансового рынка России из-за пошатнувшегося доверия к эмитентам векселей, и прежде всего к банкам. Для восстановления вексельного рынка понадобилось почти полтора года — оно завершилось во второй половине 2000 г.

Оздоровлению и расширению вексельного рынка способствовали рост промышленного производства, замедление темпов инфляции, повышательная динамика реального курса рубля, снижение рыночных ставок, а также уменьшение спекулятивной привлекательности валютного рынка и рынка государственных ценных бумаг.

В настоящее время вексельный рынок — один из самых крупных сегментов рынка долговых обязательств России. По данным «НКСвексель», средний ежедневный объем торгов векселями ориентировочно составляет 7,1 млрд руб. (Финанс. 2006. № 29).

Несмотря на увеличение оборота векселей улучшается состояние платежей и расчетов: снижается доля расчетов векселями и растет доля расчетов денежными средствами. В 2006 г. она составляла 95,6% по сравнению с 71,7% в декабре 2000 г. (см.: Годовой отчет Банка России за 2006 г.; Годовой отчет Банка России за 2001 г.).

До 70% всех векселей выпускают коммерческие банки — главные операторы рынка векселей. Банки активно используют векселя для привлечения краткосрочных и среднесрочных финансовых ресурсов. На 1 января 2007 г. объем размещенных банками векселей составил 790,5 млрд руб. (подсчитано по: Бюллетень банковской статистики, 2007). Векселя устойчиво доминируют в структуре выпускаемых коммерческими банками долговых ценных бумаг: на 1 января 2007 г. доля векселей в общем объеме долговых обязательств банков составляла 77,6% (см.: Годовой отчет Банка России за 2006 г.).

За последние годы увеличился средний срок обращаемости векселей, выпускаемых коммерческими банками. Если на 1 января 2000 г. доля векселей сроком погашения свыше 6 месяцев составляла 48,6%, то на то же число в 2005 г. — 58,0%, а на 2007 г. — 72 3%. Основная часть векселей имеет срок обращаемости свыше 6 месяцев.

Учет (покупка) векселей — важное направление активных операций коммерческих банков. С 2001 по 2003 г. вложения в векселя составляли от 4,6 до 5,0% банковских активов, по состоянию на 1 января 2005 г. 2,7, 2006 2,2, 2007 г. 1,5%. Как правило, банки охотнее приобретают векселя других банков, реже — векселя российских предприятий и организаций.

Повышению привлекательности векселей предприятий для коммерческих банков, росту ликвидности вексельного рынка содействовало принятие Банком России положения № 122-П «О порядке предоставления Банком России кредитов банкам, обеспеченных залогом и поручительствами» от 3 октября 2000 г. Положение предусматривало кредитование Банком России коммерческих банков под залог простых рублевых векселей организаций сферы материального производства. 14 июля 2005 г. было принято положение Банка России № 273-П «О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных залогом векселей, прав требования по кредитным договорам организаций или поручительствами — кредитных организаций» и указание № 1601-У «Об условиях предоставления Банком России кредитным организациям кредитов, ^обеспеченных залогом векселей, прав требования по кредитным договорам организаций или поручительствами кредитных организаций».

Рынок банковских векселей развивается в значительной степени благодаря деятельности крупнейших банков. Доля векселей, выпу30 крупнейшими российскими банками, на начало 2007 г. составила 58,5% общего объема банковских векселей (см.: Годовой отчет Банка России за 2006 г.). К первому эшелону векселедателей относятся всего четыре банка: Сбербанк, Внешторгбанк, Газпромбанк и Россельхозбанк, ко второму — около 25 организаций, среди которых только три небанковские структуры: Уралсвязьинформ, Центр-телеком и Стройтрансгаз. К активным операторам вексельного рынка (ежедневно заключают хотя бы несколько сделок) эксперты относят примерно десять банков и три-четыре инвестиционные компании1.

Особые преимущества использования векселей

- Основным плюсом является гарантия возврата долга.

- Высокий уровень защиты от возможного мошенничества.

- При необходимости деньги можно востребовать по суду.

То, что вексель представляет собой бумажный документ, создаёт определённые сложности при его использовании, так как документ можно подделать или уничтожить.

Он используется в различных сферах деятельности, как правило, там, где между участниками сделок имеется высокая степень доверия. Вексельная бумага может быть непосредственно использована, или же передана третьим лицам.

Его стоимость меняется в зависимости от назначенной даты выплат, начальная стоимость у него намного ниже, чем тогда, когда близок срок выплат.

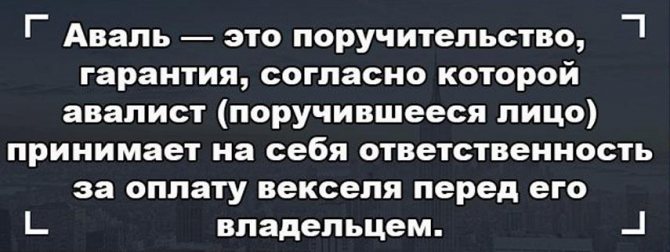

Что такое аваль?

Это гарантия, которую дает третья сторона по вексельному поручению. Для простоты понимания можно объяснить так: в процедуре получения денег по векселю участие принимают три стороны.

Авалист – страховка векселедержателя, так как в случае неуплаты авалист примет обязательства по платежу на себя (можно сравнить с созаемщиком по кредиту).

Таким образом, аваль – это надпись на векселе, гарантирующая оплату третьей стороной.

Аваль в современности – это пережиток прошлого или нет?

Хотя понятие векселя появилось давно, сегодня он также пользуется спросом на рынке ценных бумаг. Надпись «Aval» на ценной бумаге значительно повышает ее стоимость благодаря гарантийному поручительству авалиста.

Авалирование сегодня чаще всего производится банком. Отказаться от обязательств авалист может исключительно в случае неверного заполнения долговой бумаги. Все остальное не будет основанием для отказа в оплате долга по поручительству.

Условия предоставления аваля

Согласитесь, никто не захочет брать на себя риск быть втянутым в оплату чужих долгов. Значит, должна быть какая-то выгода у авалиста. Гарантирование возмещения платежных обязательств предоставляется банком за оговоренный процент. Комиссия за авалирование обычно ниже процентной ставки по кредиту.

Преимущество для векселедателя в том, что комиссия будет только в случае оплаты поручителем стоимости векселя. Проще говоря, если вы платите вовремя, то нет никаких комиссий. Если же вы заплатить не смогли, то за вас платит поручитель на условии выплаты ему комиссии. Другими словами, это отложенный кредит для векселедателя на случай форс-мажора.

Обязанности, права и ответственность авалиста

Существует понятие полной или частичной гарантии платежа авалистом по выпущенному гарантийному обязательству.

Поручитель возлагает на себя те же обязанности по платежу, что и векселедатель. Если зафиксирован факт неуплаты платежа, векселедержатель вправе подать в суд как на векселедателя, так и на авалиста. Истечение срока обязательства не основание для отказа платы по обязательствам.

Авалирование признается недействительным только в случае неверных реквизитов или нарушения установленной формы документа. Обязательно должно быть указано, когда, за кого и кто произвел авалирование.

Обязательства авалиста

Авалист несет ответственность по обязательству в той же мере, что и векселедатель. Причем его обязательство по векселю будет признано действительным, даже если гарантированное им обязательство будет признано недействительным. В этом случае аваль – это банковская гарантия, даже если поручительство является акцессорным или дополнительным.

Авалист возлагает на себя те же обязательства по векселю, что и заемщик. Процедура авалирования товарного векселя дает возможность компании, выписывающей поручительство, получить отсрочку по оплате полученных товаров и услуг, одновременно придавая сделке гарантийные обязательства по оплате сумм, которые обозначены авалем.

Поручительство авалиста – это выписанная гарантия оплаты по векселю — аваль. Вексельное поручительство принимается на всю сумму векселя, либо на некоторую часть задолженности.

Таким образом, аваль – способ обеспечения платежа по вексельному поручительству.

Проценты по переводному векселю

В отношении переводного векселя, сроком оплаты которого является день предъявления или оговоренный после предъявления период векселедателем может быть определено условие начисления процентов.

Условие уплаты процентов по векселю может быть предъявлено только к указанным видам переводного векселя, по отношению к остальным видам – оно является ненаписанным.

При добавлении такого условия обязательным реквизитом становится ставка процента. При ее отсутствии это условие является ненаписанным.

Начисление процентов по переводному векселю (при отсутствии специально оговоренной даты) начинается с даты его составления.