Биткоин-фьючерсы на CME истекают в эту пятницу, 26 июня. Анализ динамики криптовалюты в предыдущие даты экспирации указывают на медвежий уклон, но результаты не выглядят достаточно убедительно, чтобы уверенно прогнозировать падение курса биткоина в предстоящие дни.

CEO инвестиционной компании Pantera Capital, @Dan_Pantera, отмечает, что открытый интерес (суммарное число действующих контрактов), что говорит о высокой экспозиции на биткоин в условиях количественного смягчения:

Биткоин-фьючерсы на CME служат своеобразным индикатором роста объемов инвестиций со стороны институционалов. Недавно открытый интерес достиг рекордного значения. В новую эпоху неограниченного количественного смягчения нелогично не иметь экспозиции на биткоин.

BTC-фьючерсы на площадке CME (финансовые контракты, обязывающие покупателя/продавца купить или продать актив по определенной цене) истекают в последнюю пятницу каждого месяца. Ниже мы проанализируем поведение главной цифровой валюты в контексте предыдущих экспираций и попытаемся определить потенциальную динамику котировок в ближайшие дни. Следующая дата экспирации – пятница, 26 июня.

Что такое выход на биржевые торги США?

- Это признание финансовым миром данного инструмента частью ЭЛИТЫ этого мира, как для футбольной команды попадание в высшую (премьер) лигу или для учёного вхождение в ряды Нобелевских лауреатов. Представили? Так вот, попадание в рейтинг фьючерсов американской биржи — это значительно ВЫШЕ и круче, т. к. о нобелевских лауреатах мировые СМИ пишут 1-2 раза в год, а о фьючерсах ежедневно говорят и пишут финансовые аналитики всех крупных СМИ;

- Это НЕофициальное признание НАДЁЖНОСТИ данного инструмента и «уравнивание в правах» с другими фьючерсами — на нефть, газ, золото, серебро, никель, пшеницу и т. д. Что это даёт? Правильно, в подсознание инвесторов всего мира закладываются тезисы НАДЕЖНОСТИ каждого из этих инструментов. Не могут фьючерсы на золото или нефть упасть до нуля, т. к. существуют затраты на их добычу. Не может фьючерс на биткоин стоить $100 или $200, т. к. затраты на его майнинг значительно выше.

- Это НЕофициальное признание СТРАТЕГИЧЕСКОГО значения данного фьючерса для мировой экономики. Как золота, как зерна или газа, как фьючерсов на евро, британский фунт или японскую иену.

- Это доступ к неограниченным финансовым ресурсам инвесторов всего мира. Прочёл насмешливое мнение в соцсети: как CME Group Inc. с оборотом в $2.56 млрд (Википедия, данные на 2008 г.) может существенно повлиять на капитализацию биткоина (0.8 трлн долларов США в декабре 2020 г.)? Как и многое в соцсети, данное мнение некомпетентно. $4.1 млрд — чистая прибыль CME Group Inc. лишь за 2017 г., а главная ценность у финансовой группы — это вывод фьючерса на биткоин через листинг (включение в биржевой список) на ВСЕ крупнейшие биржи мира, на которых торгуются фьючерсы, в том числе на:

- Чикагскую товарную биржу (принадлежит CME);

- Globex — круглосуточная глобальная электронная платформа (также принадлежит CME), позволившая подключить к торговле криптовалютами ведущих форекс-брокеров мира со своими клиентскими базами;

- Нью-Йоркскую товарную биржу (принадлежит CME, капитализация $11,4 млрд), занимает 1-е место в мире по торговле нефтяными фьючерсами;

- Чикагскую биржу опционов (дочерняя компания CME), контролирует 51% опционной торговли в США и 91% всех индексных опционов;

- NASDAQ (через листинг CME) с капитализацией $6.8 трлн готовится запустить фьючерсы на биткоин в первой половине 2020 года.

Что впереди? Есть и те, кто пока (на март 2020 г.) никак не комментируют своё отношение к фьючерсу на биткоин — Нью-Йоркская фондовая биржа ( капитализация $20 трлн), Токийская фондовая биржа, Лондонская фондовая биржа, Фондовая биржа Торонто, Австралийская биржа ценных бумаг и др. Кто-то сомневается, что они также будут торговать фьючерсом на биткоин, как торгуют сейчас другими финансовыми инструментами CME? Лично у меня сомнений нет, подождём новостей.

Предыдущие экспирации

В этом году истечение контрактов происходило 31 января, 28 февраля, 27 марта, 24 апреля и 29 мая.

Любопытно, что в четырех из этих пяти случаев курс BTC формировал медвежьи свечи на дневных графиках. Однако в целом движения были достаточно скромными, от +0,2% (24 апреля) до -5,5% (27 марта). В большинстве случаев биткоин формировал небольшие свечи с короткими фитилями в обоих направлениях, что говорит о нерешительности участников рынка.

Таким образом, нельзя с уверенностью сказать, как именно отреагирует цифровая валюта на следующее истечение фьючерсных контрактов.

Итого: на каких площадках можно купить и продать BTC?

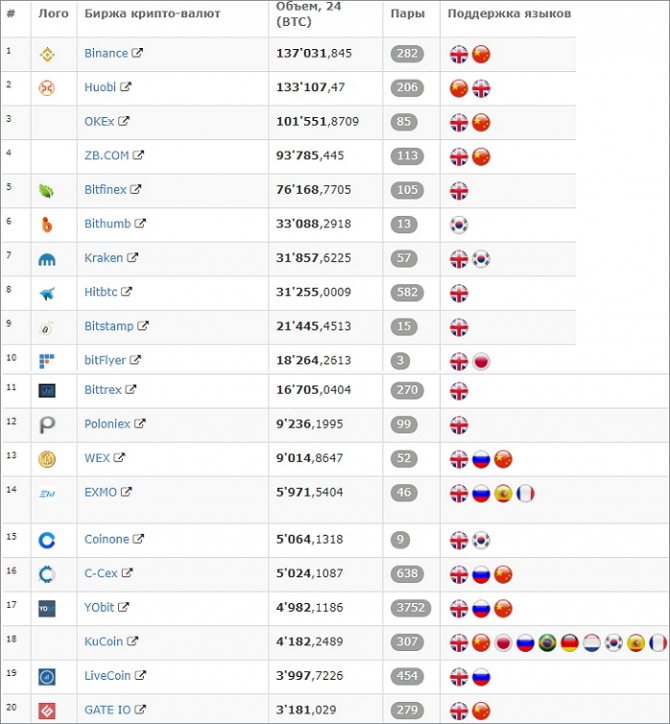

- По-прежнему на более чем 300 криптобиржах, крупнейшими из которых являются Binance, Huobi, OKEx, ZB.COM, Bitfinex и др.:

Рис 1. Биржи криптовалют - Новое: на американских биржах через листинг CME Group Inc.

- Новое: у брокеров Форекс (NordFX, Альпари, Fibo Group и др.), добавивших криптовалюты в список торговых инструментов своих торговых площадок.

Риски

Риски тут очевидны – цена фьючерсов на биткоин столкнется с массой ценовых аномалий и так будет происходить до тех пор, пока не произойдет глобальная коррекция (обвал BTC), что вынесет с биткоина спекулятивную составляющую.

Представить это можно следующим образом: доходы с арбитража по контанго будут в какой-то момент столь велики, что крупные институциональные арбитражеры таки согласятся принимать на себя риски фрагментированного, малоликвидного и дорогого (в плане комиссий и прочих ограничений) биткоин-рынка.

Когда на рынок зайдут крупные арбитражеры, цены на спот- и фьючерсном рынке либо выровняются (позитивный сценарий) либо улетят в бэквордацию – обратную контанго ситуацию, когда фьючерсы будут торговаться с дисконтом по отношению к спот-цене. К чему приведет бэквордация понятно – к массовой и активной продаже физических биткоинов для компенсации убытков (и падению всего рынка).

Учитывая что CME – не обычная криптошарага, где ничего не регулировано, а шортист получит все, что он себе нашортил, у долгосрочных лонг-стратегий будут бессонные ночи.

И подобное уже случалось. Прямо под носом, на рынке биржевых товаров, а именно с нефтью. Прежде чем цена фьючерсов на нефть выровнялась с физической ценой, расхождение между ними улетело в небеса, несмотря на то, что на рынке был дичайший переизбыток нефти. Контанго на рынке нефти поддерживалось чрезмерно активными, направленными и долгосрочными сделками спекулянтов. Чем это закончилось, все помнят:

Тем временем, многие считают, что контанго – нормальная ситуация для биткоина. Но будь он (биткоин) столь эффективным, то подобные керри-стратегии или цена его хранения была бы мизерной (как на эффективных рынках), чего мы не наблюдаем.

Так биткоин стал бы идеальным биржевым товаром, особенно учитывая известную Кейнсианскую теорию о том, что бэквордация – естественное состояние для биржевых рынков. Просто потому, что рационально мыслящие спекулянты стремились бы к компенсации по отношению к спот-цене ко времени экспирации фьючерса, чтобы нивелировать риски падения цены товара в будущем.

Что изменилось в тренде BTC после выхода на рынок профессионального трейдинга?

Главное изменение — это конец 1-й А волны бычьего (восходящего) тренда биткоина, стихийно сформированного миллионами мелких, средних и крупных владельцев BTC на протяжении 2011-2017 гг. на криптобиржах.

Рис 2. Конец 1-й А волны бычьего (восходящего) тренда биткоина

Значительно усложнился и изменился характер движения криптовалют. Если ранее каждый трейдер на бирже покупал биткоин при любом его падении вниз и знал, что через сутки или неделю на его счету образуется прибыль, которую он может зафиксировать сразу или подержать сделку месяц-другой (почувствовать себя инвестором) и заработать до 100% за месяц, представляя себя «умнее Сороса и Баффета» вместе взятых («зарабатывают какие-то 20% в год, когда я на битке за неделю могу получить больший процент»).

Будет ли какое-то взаимное влияние между конкурирующими продуктами?

Самое интересное во фьючерсах CME — какими они будут по сравнению с фьючерсами CBOE. В этих двух продуктах используются разные механизмы ценообразования, и их спецификации несколько отличаются. Тем не менее следует ожидать, что если рынки будут эффективными, то движение этих двух наборов фьючерсных контрактов на биткоин должны в точности совпадать.

CME явно нацелена на несколько иной рынок, нежели CBOE — контракт на пять биткоинов больше подходит крупным институциональным инвесторам. Ну а биткоин-энтузиастов больше всего волнует, какие последствия появление фьючерсов окажет на будущее этой криптовалюты.

Что изменилось после вывода акций Yandex на биржу NASDAQ: тренды и заработки посредников?

Чтобы понять, каким СЛОЖНЫМ теперь будет движение курса BTC, приведу аналогию с выходом на те же американские биржи (NASDAQ) акций Yandex. Сравните с тем, что произошло по биткоину, и обнаружите множество аналогий. Итак:

Рис 3. Выход на американские биржи (NASDAQ) акций Yandex

Кружок № 1. В мае 2011 г. Yandex вышел на IPO (первичное размещение акций) биржи NASDAQ по цене сначала $20, затем $25 за акцию, продав их на $1,3 млрд трём крупным мировым банкам — Morgan Stanley, Deutsche Bank и Goldman Sachs, которые выставили их торги на NASDAQ по первоначальной цене… 35 долларов за акцию, а затем к 11 июля довели её до $35,95 за акцию. Итого, прибыль банков, провёдших IPO, составила не менее 43,8-79.8% за 1.5 месяца (ими заработано минимум $0.5 млрд.).

Пояснение: почему банки-маркетмейкеры играли на понижение? Это логично, т. к. за 1.5 месяца они ПРОДАЛИ акции, купленные со скидкой на IPO (аналог у криптобирж ICO). Теперь их задача была ОПУСТИТЬ цену до минимума и СКУПИТЬ акции подешевле. Чего и добились, додавив цену НИЖЕ $25 и даже $20 за акцию (СМИ ведь всем сообщили цену предбиржевой IPO, думаете случайно? Как бы не так, у крупного капитала случайностей не бывает, нужно ведь всем мелким игрокам сообщить, где ставить stop-loss на рынке?).

Кружки № 1 и 3. Следующий год (!!) курс акций Яндекса падал и падал (июль 2011 — июнь 2012), опустившись до цены $17,55 за акцию 15 июня 2012 г. Предположим, что те же три крупнейших мировых банка использовали в игре на понижение лишь заработанную до этого за 1.5 месяца прибыль ($0.5 млрд), то тогда их доход удвоился и составил $1 млрд.

Вопрос-аналогия: если акции Яндекса находились в медвежьем тренде год, как вы думаете, сколько времени CME будет опускать вниз биткоин, чтобы крупные игроки могли скупить его если не весь, то почти весь? Неделю? Две недели? Месяц-два или дольше?

Кружок № 2. Бычья волна старшего уровня вверх, которая могла стать разворотной, как начало бычьего тренда вверх, но ею не стала. Обращаю внимание на кружок №3, собравший стопы тех мелких игроков, которые поспешили открыть сделки buy в надежде на смену тренда.

Вопрос-аналогия для торговцев биткоином: вы уверены, что первая мощная волна вверх — это обязательно смена тренда?

Кружки № 3 и 4. Очередные 1,5 года (!!) — бычий тренд (июнь 2012 — январь 2014), когда цену акций Яндекса подняли до $44 10 января 2014 г. Это 250%, или $1 млрд превратился в $2.5 млрд.

Кружки №4 и 5. Следующие 1,5 года — медвежий тренд (январь 2014 — октябрь 2015), вплоть до локального минимума $10.69 26 октября 2020г. Обращаю ваше внимание на:

- фигуру технического анализа «Голова и плечи»;

- пробитие поддержки $17,55 (обычно там ставят стопы), после чего снова был начат бычий тренд;

- игра на понижение акций составила 411% за 1.5 года;

- $2.5 млрд превратились в $10.2 млрд.

Кружок № 5 и вверх: продолжающийся 2,5 года (заканчивающийся) бычий тренд, уже поднявший цену с $10.69 до $42, т. е. на 392%. Так $10.2 млрд превратились в $40 млрд.

Текущая динамика

Что касается текущей динамики, BTC сильно подешевел накануне на повышенных торговых оборотах, утратив 50-дневную скользящую среднюю. Более того, котировки продолжают падение на торгах в четверг, лишившись важной поддержки в районе $9 250, которая ранее неоднократно выступала в качестве плацдарма для отскока, тогда как упомянутая скользящая средняя повлекла агрессивный отскок 15 июня. Все это говорит в пользу дальнейшего медвежьего хода.

Сегодня котировки уже успели нарушить целостность уровня $9 000 и на момент написания статьи расположились немногим выше этой отметки. Продолжение продаж приведет токен в район $8 500.

Логика CME и крупных игроков рынка на тренд биткоина

После подробного анализа трендов акций Яндекса, надеюсь, логика CME и крупных игроков рынка на тренд биткоина стала более понятной и ясной:

- фьючерс на биткоин начал торги 10.12.2017 на на Чикагской бирже опционов (CBOE) и 18.12.2017 на Чикагской товарной бирже (CME).

Рис 9. Фьючерс на биткойн начал торги 10.12.2017 г. на на Чикагской бирже опционов (CBOE) и 18.12.2017 г. на Чикагской товарной бирже (CME)

Первая биржа успела продать фьючерс на росте (с $15.600 до $20.000), вторая уже откровенно играла на понижение, с $19.000 продавая и продавая полученные за выход на биржу биткоины.

Какая цель у CME и крупных игроков рынка? Скупить биткоины по самой минимальной цене и у тех, кто купил их ранее за «два куска пиццы», и у тех, кто «инвестировал по $18 тыс.», и у тех, кто приобрёл их по $10 тыс., радуясь, как «удачно он зашёл в рынок», «как будет держать BTC вплоть до $50 тыс., а лучше $91 тыс.»

Когда падение BTC остановится и начнётся ДОЛГОсрочный бычий тренд?

Психологически тогда, когда во всех чатах 90% бывших владельцев BTC будут кричать «будь проклят тот день, когда…» (цитата из фильма), «биткоин — это лохотрон, покруче, чем Форекс» и т. д. Это означает, что «толпа» УЖЕ продала биткоины… крупные игроки Чикагской биржи скупили… теперь можно будет начинать бычий тренд, подключив к процессу других крупнейших игроков из Нью-йоркской, Токийской, Лондонской и других фондовых бирж. Они ведь тоже профессионалы и прекрасно понимают до каких вершин можно поднять фьючерс на биткоин, взявшись за дело СОВМЕСТНО…

С точки зрения технического анализа МФ:

Рис 10. Продолжение текущей С волны медвежьего тренда

- от В уровня 11668,50 продолжается текущая С волна медвежьего тренда;

- ее ближайшие цели — скопление ордеров 7778, 7405, 6937, 6254, 5522, 4679, 4257 и т.д.;

- биткоин (как и остальные криптовалюты и валютные пары форекса), ходят от уровня к уровню: пробитие одного из них и закрепление ПОД ним, означают продолжение медвежьего тренда и с ближайшей целью в виде следующего из перечисленных уровней;

- обращаю внимание, что возможны различные «удлинения», т.к. вниз пока идет С н8 с потенциалом д3 (т.е. нужно сформировать вниз волну более старшего ТФ);

- никто в мире ЗАРАНЕЕ не знает где (на каком из указанных уровней) остановится падение биткоина, но по ТС МФ существует более ДЕСЯТКА инструментов, пересечение которых и дают точки входа;

- один из таких авторских инструментов — индикатор Зотика (внизу графика) подтверждает, что идет волна С вниз, намечается дивергенция, но говорить более детально можно лишь при наличии 5-й волны в С, которой пока нет на графике;

- точки входа ищутся на более мелких тайфремах (ТФ графиков м15-н4, где одна свеча обозначает не сутки, а, соответственно, 15 минут и 4 часа)

Сложно? Скажем так, указанный график биткоина д1 и комментарии к нему — это ликбез по ТС МФ по отношению к анализу онлайн, проводимых КОМАНДОЙ Академии Masterforex-V.

Готовы ли вы к торговле BTC, ETH и другими криптовалютами в новых более СЛОЖНЫХ условиях? Если ответ «нет», далее нет смысла читать эту книгу, т. к. я расскажу о ноу-хау МФ по точкам открытия сделок, неизвестных рынку, новом волновом анализе МФ, новинкам мани менеджмента и т. д., чтобы вы осознанно понимали рынок, КАЖДЫЙ его шаг.

Тест для тех, кто хочет понять рынок и стать профи. Посмотрите на 18 кружочков графика курса акций Яндекса на бирже NASDAQ. Вы понимаете каждый шаг (волну или подволну) тех, кто двигает рынок? Ответы на них на закрытом форуме трейдеров Академии MasterForex-V.

Рис 11. График курса акций Яндекса на бирже NASDAQ

Будет ли установлена защита на случай резкого изменения цен?

CME намерена ввести ограничения по торговле биткоин-фьючерсами: в ответ на внутридневной перепад цены на 7%, 13% и 20% сработают выключатели, временно останавливающие торговлю. Пока в точности неизвестно, как это будет устроено, потому что, в отличие от фьючерсов на акции, когда NYSE и Nasdaq могут действительно остановить торги по тем или иным бумагам, CME не может прекратить оборот биткоинов. Тем не менее известно, что в течение торгового дня не может быть перепада цены больше 20%, а во время закрытия рынка — больше 5%.

Парадоксальные выводы Masterforex-V о «жертвах» и «хищниках» на рынке криптовалют

- Нет «простых» и «понятных для каждого» надежных финансовых рынков. Простыми и «понятными любому обывателю» бывают лишь финансовые пирамиды, как МММ. Там «жертвы» все «участники рынка», «хищник» — организатор аферы.

Остальные финансовые рынки вечны и активно поддерживаются крупным капиталом для СВОЕГО регулярного ОБОГАЩЕНИЯ за счет миллионов мелких и средних «жертв». Именно из них разоренных счетов получились капиталы Уоррена Баффетта ($81,1 млрд.), Карла Айкана ($25 млрд.), Дэвид Теппера ($11 млрд.), Джорджа Сороса ($9 млрд.) и др.Кто по сути эти великие инвесторы? Самые крупные хищники в мире. Да, они и сами этого никогда и ни от кого не скрывали. Так, Сэм Зелл называется себя «танцующим на костях», а Гетти Грин — «Ведьмой с Уолл-стрит», не говоря уже о многочисленных оскорбительных эпитетах в адрес Д. Сороса.Кто вы — «хищник» или будущая «жертва» на рынке криптовалют? «Хищник» открывает ордер на рынке, когда видит ГДЕ и КОГДА рынок захватил новых жертв, начав НОВЫЙ КРАТКО, СРЕДНЕ или ДОЛГОсрочный тренд. Если этого нет, в рынок входит лишь «жертва».

На криптобиржах все тоже самое. Заработанная прибыль одних = проигрыш других — сумма комиссионных у биржи.

- Логика ВСЕХ финансовых рынков очень схожа между собой и показана выше на примере трендов акций Яндекса на бирже NASDAQ . «Жертва» пытается себя убедить, что «рынок криптовалют» «честнее», чем форекс или торговля теми же акциями, фьючерсами, облигациями, опционами, или стоками. Если вы подобное слышите — значит из вас делают жертву.

У хищников есть «любимые» рынки, но отношение к каждому из них всегда профессиональное — мани менеджмент, технической (или волновой) анализ, изменение дельты объемов (настроения рынка), поиск жертв рынка (например, на 5-й волне или усС волне МФ) при снижающихся объемах и лишь затем открытие ордеров. Надеюсь, у вас тоже так… или нет? - Хищники не торгуют на рынке одним инструментом, как и не питаются в животном мире одним лишь видом дичи. Сами представьте, что произойдет с волком, если он будет ловить лишь одних диких гусей, не обращая внимания на зайцев, куропаток, косуль, лосей и т.д. Правильно, он вскоре погибнет.

Что будет с трейдерами криптовалют, если их синхронное падение продлится полгода — год — полтора? Вы будете каждый день смотреть на графики и ничего не делать? Или покупать, покупать, покупать, в надежде, что «биткоин все-равно развернется». Конечно, его тренд сменится на бычий (растущий), только тогда, когда у вас обнулится ваш счет…. или от потерь при просадке у вас не выдержат нервы и вы сами закроете все свои сделки, зафиксировав убытки после года бессонных ночей, декалитров принятого алкоголя и килограммов выпитых неврологических препаратов.Что делают «хищники», когда по криптовалюте нет сигналов на buy? Торгуют другими финансовыми инструментами — долларом, иеной, фунтом, евро, франком и т.д… а не ищут «диких гусей» в лесу из которого они всегда в один и тот же сезон улетают на юг. - Логика построения успешной торговой системы по криптовалютам будет изложена в следующих главах:какая сумма нужна для успешной торговли: мани менеджмент МФ

- или неизвестная рынку методика МФ соотношения суммы вашего депозита к величине торгового лота при торговле криптовалютами, чтобы 100% ГАРАНТИРОВАТЬ счет от его проигрыша (и не пить таблетки или алкоголь перед сном);

- где открыть счет: кредитное плечо и три пути выхода на торговлю криптовалютами: криптобиржа, форекс-брокеры и Чикагская биржа. Плюсы и минусы каждого инструмента;

- точки открытия сделок или новый технический и волновой анализ МФ. Как «хищнику» читать следы своей потенциальных жертв на графике криптовалют;

- «секретные инструменты» теханализа МФ рынка криптовалют: авторские индикаторы, значимые уровни скопления ордеров по биткоину, эфиру, литкоину, НК, пивоты МФ и т.д.

- неизвестная психология трейдинга от МФ или почему работать на рынке лучше командой?

- типичные ошибки формирования инвестпортфеля по криптовалютам.

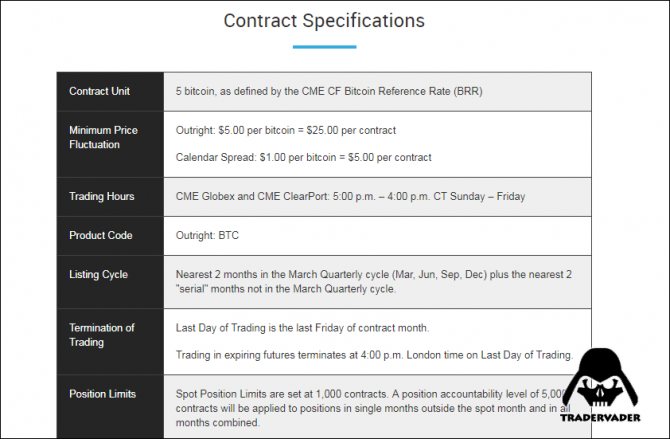

Особенности фьючерсного контракта CME на биткоин

Первое, что сразу бросается в глаза при взгляде на контракт в его нынешней версии – он выражен в денежном, а не физическом эквиваленте. Торгуются не сами “физические” биткоины, а их, условно говоря, цена. Классический вариант безпоставочного фьючерса, основанного на индексе.

Это можно понять, да и по другому быть не могло. CME бы просто похоронили под непрерывными жалобами в рамках KYC/AML относительно такого нерегулируемого актива, как биткоин. Одно дело спекулировать на его курсе и совсем другое – легально проводить физический клиринг и учитывать сделки между контрагентами. CME и не пытались возложить на себя сей неподъемный груз, что и понятно, выбрав наиболее доступный вариант.

Однако, тут-то со старта начинаются проблемки. Цена таких денежных контрактов основана на индексе, а там где индекс – там возможны и нюансы аналогичные тем, что присущи Libor и похожим индексам. Другими словами, индексом можно манипулировать (что с Libor и проделывают постоянно, до такой степени, что от него планируют отказаться).

В результате, если нет консенсуса относительно того, что же считать “истинной” ценой биткоина, а особенно если индексом можно будет манипулировать и влиять на него через смежные структуры, контракт уже не выглядит таким белым и пушистым.

Тут же сразу напрашиваются и милые стратегии разгона под закрытие рынка (banging the close), когда трейдер специально покупает/продает фьючерсные контракты таким образом, чтобы вытянуть в лучшую сторону цену тех контрактов, что он закупил ранее либо, аналогичным образом, стоимость деривативов, основанных на цене фьючерса.

Фьючерс на биткоин основан на индексе, данные которому поставляют внебиржевые источники (ибо криптобиржи являются “биржами” лишь по названию, с точки зрения регуляторов, это вообще не пойми что). Без третьей стороны, что оценивала бы риски Libor-манипуляций, весь контракт подвержен риску. И не так важно, в какой пропорции индекс, на основе которого будет сформирована цена фьючерса, выражен разными источниками.

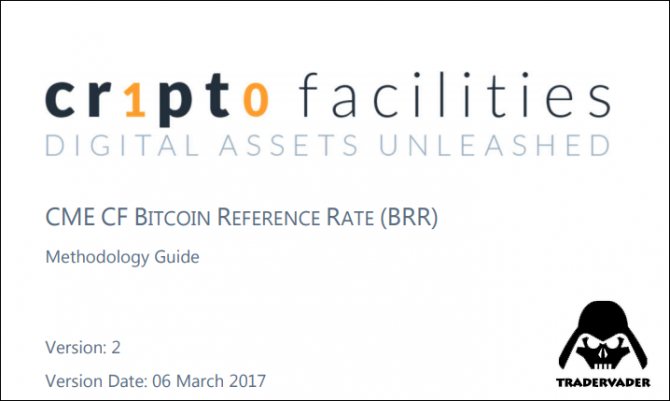

BRR (Bitcoin Reference Rate)

В случае CME используется справочная ставка BRR, основанная на средневзвешенной усредненой цене TWAP (time weighted average price), что берется с поддерживаемых BRR бирж в специальный период.

Он описан в спецификации, изучить которую можно по ссылке далее:

Спецификация CME BRR

Грубо говоря, CMЕ берет цену с поддерживаемых бирж в строго указанный период и среднее значение использует для формирования индекса, к которому и будет привязана цена фьючерса. Однако, даже сами CME не раз указывали, что: “Cпот-цены (т.е. цены на криптобиржах) биткоина сильно отличаются на разных биржах, особенно в периоды завышенной волатильности“).

Другими словами, можно ожидать большой спред между усредненной ценой, на основе которой построена цена фьючерса и реальной ценой на какой-нибудь криптобирже.

Биржи для формирования BRR

И здесь обращает на себя внимание следующий нюанс, а именно, какие биржи входят в индекс, что формирует компания Crypto Facilities и который будет использовать CME.

Это биржи:

- Bitstamp

- GDAX

- itBit

- Kraken

А вот самая крупная и ликвидная криптобиржа мира – Bitfinex – тут, как видим, отсутствует. Если цена забирается с не особенно популярных бирж (средненьких, скажем так), то институциональным трейдерам будет далеко не так просто реализовывать безрисковые арбитражные стратегии. Зато появятся кое-какие интересные возможности у лиц, что имеют связи и влияние на эти “биржи”, ликвидность которых далека от идеальной).

Маржа

Контракт пока еще не в финальной версии, но уже озвучена маржа в 30%. Это, дело понятное, сразу вымывает розницу, поскольку при цене в $10000 за биткоин и минимальном контракте в 5 биткоинов, общий размер контракта составит $50000. Маржа в 30% потребует из них $15000 реальных денежек на счете для покупки или продажи фьючерса.

Существенная цифра, что также может ограничить использование такого биткоин дериватива, как фьючерс, в качестве инструмента арбитражного хеджирования.

Следовательно:

- Фьючерсы на биткоин не помогут определить “истинную” цену биткоина. Такая цена определяется на высокоарбитражных рынках, а оные могут образоваться лишь когда затраты на сделки минимальны.

- Новички, имеющие достаточные суммы, попросту войдут в рынок с простыми направленными сделками, что рискованны и для них, и для всего рынка.

Когда обычные трейдеры (что предпочитают направленные, а не хеджированные сделки “умных денег”) войдут в лонги (естественно), рынок быстро перейдет в режим неэффективности. Другими словами, цена фьючерсов будет вздута непропорционально к базовому индексу.

И сей эффект уже давно известен на нерегулируемых деривативных биткоин-биржах, таких как BitMex и Deribit. Где можно посмотреть учетные ставки BTC (XBT) и где разрешается шортить, с существенными рисками. Обычно у таких криптофьючерсов есть премия к спот-цене, порой значительная.

Сей феномен, широко проявленный на фьючерсных рынках биржевых товаров, известен как…

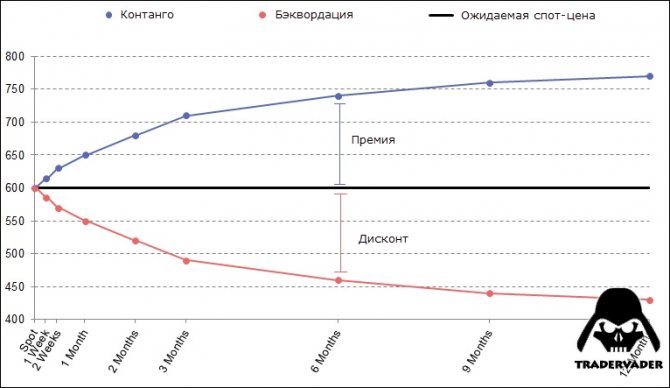

Контанго

Контанго – фундаментальная основа многих арбитражных и безрисковых хеджинговых стратегий. Выглядит это следующим образом.

Представим, что спот-цена биткоина (цена на криптобиржах) составляет $10000, а цена фьючерса на биткоин – $12000. Классическая контанго-ситуация.

Как тогда выглядит почти безрисковая сделка? Очевидной: трейдер покупает биткоин по спот-цене в $10000 и продает фьючерс по $12000. Если цена биткоина вырастет до $14000 к моменту экспирации фьючерса, трейдер потеряет $2000 на шорте фьючерса, но заработает $4000 на росте цены. Итого чистый безрисковый профит составит $2000, минус комиссии и прочие издержки.

Если же цена биткоина за время экспирации фьючерса упадет к $8000, трейдер получит $4000 с своего фьючерсного шорта и потеряет $2000 на физическом биткоине. Итого – опять $2000 безрискового профита.

В теории наличие таких расхождений рынком всегда выравнивается – пока контанго есть, его эксплуатируют, но чем больше таких сделок, тем быстрее кривая двух цен выравнивается, а спот-биткоин, соответственно, становится непригодным для институциональных хедж-операций.

Однако, для этого нужно, чтобы комиссии и прочие смежные затраты были естественно ниже, чем потенциальный профит в $2000 в нашем примере, а цена фьючерса должна будет реально, без перегибов, отражать цену на физическом спот-рынке к моменту экспирации. Возможно ли это у CME? Далеко не факт, учитывая, что BRR игнорирует наиболее ликвидные биржи.

Следовательно – и это важный вывод – если фьючерсный рынок не “сольется” со спот-ценой или будет сильно подвержен манипуляциям (неликвидная биржа решит подвинуть курс под определенные сделки), институциональные стратегии хеджа и безрискового арбитража станут бесполезными. И CME не станет источником “реальной” цены биткоина. Это будет просто еще одна манипулируемая среда, как и на всех других криптобиржах, где спред порой достигает десятки процентов.

Вот если бы фьючерсы на биткоин были выражены в физическом эквиваленте (самих биткоинах) – другое дело. На экспирации фьючерса продавцы передавали бы сами биткоины покупающей стороне по заранее определенной контрактом цене, забирая себе спред со сделки и не рискуя попасться на неликвидный, фрагментированный и подверженный манипуляциям физический рынок.

Покупатели бы несли риски, связанные с тем что цены на физических рынках не совпадают с таковыми для активных фьючерсных цен, что, со временем, приучило бы рынок более реалистично отражать цены фьючерсных контрактов.

Таким образом, CME создала фьючерсный контракт, который сначала позволит спекулянтам использовать активные арбитражные стратегии, что приведет, в какой-то момент, к выравниванию цен. Однако, все это основано на непрозрачной и малоэффективной структуре физических криптобирж, что будут постоянно вносить сюрпризы.

В следующих главах:

- Технический анализ МФ или как понимать каждое движение тренда BTC

- Авторские индикаторы по BTC, неизвестные рынку

- Мани менеджмент МФ: как гарантировано не проиграть депозит, торгуя крипто

- Успешная торговая система: как проверить ее для биткойна

- 1-я точка МФ открытия сделок по криптовалютам

- 2-я точка МФ открытия сделок по криптовалютам

- 3-я точка МФ открытия сделок по криптовалютам

- 4-я точка МФ открытия сделок по криптовалютам

- 5-12 точки МФ открытия сделок по криптовалютам (даются при обучении)

<<<�Читать предыдущую главу Читать следующую главу>>>

На прошлой неделе в среду объем торгов биткоин-фьючерсами на Чикагской бирже опционов (CBOE) почти в три раза превысил среднестатистическую дневную норму, достигнув показателей в 19 тысяч контрактов. Так же резкий скачок произошел на Чикагской товарной бирже (CME Group): там объем торгов увеличился до 11 тысяч контрактов в день, вдвое превысив данные вторника.

Результаты прошлой недели побили даже предыдущий рекорд, который был зафиксирован 17 января этого года, когда дневной объем торгов дошел до 15 тысяч контрактов. По данным справочного курса биткоина (BRR) по состоянию на 25 апреля, эти контракты в сумме составили более $497 млн за один день.

«Наблюдался высочайший объём торгов по фьючерсам на биткоин с момента их запуска на CBOE около 5 месяцев назад. Главенствующими оказались майские фьючерсы, по которым было заключено 18 210 контрактов, а по фьючерсам на все сроки было проведено около 19 000 сделок. Предыдущий максимум был зафиксирован 17 января, когда было передано 15 500 контрактов».

Кевин Девитт, старший инструктор Института опционов СВОЕ

Скачок активности в январе совпал по времени с истечением первого набора контрактов, сообщил Девитт, однако в эту среду таких совпадений не было. Интересен и тот факт, что до и после этого подобная активность в течение недели не наблюдалась. В понедельник была заключена 3 881 сделка, во вторник – 6 553, в четверг – 5 634.

«Мы несомненно будем наблюдать за трендом, чтобы понять, является ли этот показатель отклонением от нормы, или все больше и больше институциональных игроков обращаются к криптовалютам. Общие бычьи настроения способствуют и активизации торговли биткойн-фьючерсами».

Кевин Девитт, старший инструктор Института опционов СВОЕ

В конце апреля стало известно, что биржа CBOE собирается снизить стоимость фьючерсов на биткойн. В письме в адрес Комиссии по торговле товарными фьючерсами (CFTC) управляющий директор CBOE Future Exchange (CFE) Мэтью Макфарланд объявил о предлагаемой поправке к правилу, которая снизит минимальный прирост по его фьючерсным контрактам с 10 пунктов (стоимостью $10) до 5 пунктов (стоимостью $5) 1 мая этого года.

По мнению Макфарланда, этот шаг окажет положительное влияние на рынок фьючерсов XBT.

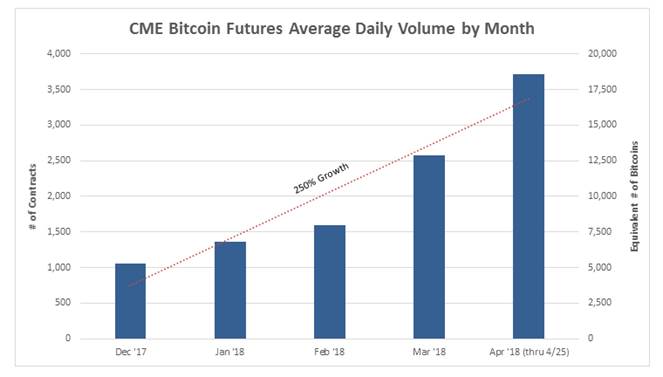

CME в прошлую среду так же зафиксировала рекордный объем своих 5-лотных биткоин-фьючерсов. На бирже было продано около 11 202 контрактов, что эквивалентно $ 507 млн или 56010 биткоинов.

Это вдвое больше дневных показателей вторника, когда было продано 5,226 контрактов. По статистике, среднемесячный объем биткойн-фьючерсов CME увеличивается каждый месяц с момента его запуска. Представители биржи отмечают, что средний дневной объем вырос на 250% с момента размещения фьючерсов на биткоин в декабре 2017 года, указывая на то, что всплеск был не случайностью.

Пока сложно точно судить о том, что действительно стало причиной этих резких скачков. Многие специалисты предполагают, что повышение объема связано с появлением крупных игроков, которые активно заходят на рынок цифровых валют.

В любом случае, эти события положительно влияют на динамику криптовалютного рынка. Ведь показатель среднего дневного объема торговли для профессионалов служит индикатором ликвидности и оказывает опосредованное влияние на стоимость дериватива. Ценные бумаги с низкими объемами торговли зачастую игнорируются активными трейдерами. Увеличение дневного объема означает повышение интереса участников рынка к данным инструментам, что, в свою очередь, приводит к более устойчивому ценообразованию.

Все об инвестициях в блокчейн-активы вы найдете в нашем Телеграм-канале!

Комментарии:

- ВКонтакте

- На сайте

Social Comments