Облигация (лат. obligato — обязательство) – один из видов ценных бумаг на предъявителя. Это обязательство заемщика вернуть заемные средства в определенный срок и с определенными процентами.

Фактически, продавая облигацию, государство или организация, берет кредит у покупателя, поэтому держатель данной ценной бумаги имеет право на ежегодное получение дохода в виде установленного процента. Особенностью облигации является то, что она должна быть выкуплена за время срока, определенного при ее выпуске.

В системе финансовых рынков облигации также называют бондами.

Облигация

Виды облигаций

Облигация — это срочная долговая ценная бумага, удостоверяющая отношение займа между ее эмитентом и владельцем. Эмитент облигации является должником (заемщиком), а инвестор, приобретая облигации становится кредитором (займодавцем).

Все платежи по облигации обеспечиваются имуществом должника и являются обязательными и приоритетными по сравнению с акциями. Доход по облигации зависит от типа облигации: купонная или бескупонная.

Существуют следующие виды облигаций:

Что такое рынок облигаций?

Государственные и корпоративные облигации находятся в свободном обращении на, так называемом, вторичном рынке ценных бумаг и процедура их покупки аналогична покупке акций.

На рынке облигаций существуют так называемые эшелоны: первый (голубые фишки), второй и третий эшелоны. Это условное разделение компаний по их размеру, устойчивости, надежности.

Соответственно, доходность облигаций из первого эшелона, так называемых «голубых фишек» (в России это Газпром, Роснефть, Сбербанк и др.), гораздо меньше, чем доходность облигаций второго или третьего эшелона, но и гарантии погашения облигаций (то есть возвращения долга) существенно выше.

В зависимости от эмитента

- государственные — выпускаются федеральным правительством и субъектами Российской Федерации, считаются наиболее надежными ценными бумагами, к ним относятся ГКО, ОФЗ, ОФЗ-н, ОГСЗ, ОВВЗ, еврооблигации;

- муниципальные — выпускаются местными органами государственной власти;

- корпоративные — выпускаются юридическими лицами;

- иностранные – выпускаются иностранными эмитентами, могут быть как частными, так и государственными.

Понятие

Облигация – это ценная бумага, которая дает право владельцу на получение от лица, выпустившего облигацию, ее номинальной стоимости, а также, если это предусмотрено, получение процентного дохода.

Облигацию называют ценной бумагой с фиксированным доходом – покупатель заранее знает, какой доход он получит, если будет держать облигацию до погашения (именно до погашения, в любом другом случае доход может быть различным и даже отрицательным). Этот доход ему гарантирован эмитентом.

Вот как сформулировано официальное определение облигации в Законе о рынке ценных бумаг:

эмиссионная ценная бумага, закрепляющая право ее владельца на получение в предусмотренный в ней срок от эмитента облигации ее номинальной стоимости или иного эквивалента. Облигация может также предусматривать право ее владельца на получение установленных в ней процентов либо иные имущественные права. Доходом по облигации являются процент и (или) дисконт.

Облигации выпускаются эмитентами с единственной и вполне определенной целью – привлечение денежных средств.

Эмитент облигации – это лицо, выпустившее данную ценную бумагу.

По сроку действия

Облигации с оговоренной датой погашения (критерии отнесения к этим облигациям у каждой страны свои):

- краткосрочные (до года);

- среднесрочные (1-5 лет);

- долгосрочные (5-30 лет).

Облигации без фиксированного срока погашения:

- бессрочные (консоль) — в XIII веке в Англии была выпущена бессрочная облигация;

- отзывные — могут быть востребованы (отозваны) эмитентом до наступления срока погашения. Такие облигации повышают риск инвестора, поэтому эмитенты, чтобы сделать их более привлекательными, либо делают выкуп выше номинала, либо продают по более низкой цене;

- с правом погашения — предоставляют право инвестору на возврат облигации эмитенту до наступления срока погашения и получения за нее номинальной стоимости. Повышают риск эмитента, поэтому продаются обычно дороже;

- продлеваемые — предоставляют инвестору право продлить срок погашения и продолжать получать проценты в течение этого срока;

- отсроченные — дают эмитенту право на отсрочку погашения.

Классификация по эмитенту

В зависимости от организации, выпускающей облигации, принято выделять следующие типы:

- государственные;

- корпоративные;

- муниципальные;

- банковские;

- иностранные.

Деление по этому признаку имеет важное значение для инвесторов с позиции уровня их риска. Рассмотрим каждый из этих классов.

Государственные

Являются ценными бумагами, выпускаемыми государством и удостоверяющими договор государственного займа, так называемые облигации федерального займа (ОФЗ). Подтверждают право владельца на получение в установленные сроки от государства процентов, других прав, а также возврат инвестируемых денежных средств в размере номинальной стоимости облигации. Узнайте в нашей отдельной статье подробнее о том, что такое ОФЗ.

Данный вид облигации представляет собой форму существования государственного долга. Если государство реализует данные ценные бумаги внутри страны, то такой долг называется внутренним. Если за пределами – внешний долг государства. Государственные облигации по степени риска можно назвать наименее рискованными, так как гарантом в этом случае выступает государство.

При помощи выпуска облигаций, происходит финансирование государственных программ, обеспечение финансовых институтов, банков ликвидными резервами, покрытие настоящего недостатка бюджета.

Корпоративные

Облигации, выпускаемые акционерными обществами, называют корпоративными. Выпуск данных ценных бумаг эмитентами, является рычагом привлечения капитала для последующего финансирования каких-либо программ, нацеленных на увеличение прибыли общества. Чаще всего срок погашения корпоративных облигаций превышает год – это долгосрочный финансовый инструмент.

Данный вид облигаций интересен тем, что имеет:

- средний риск;

- гарантированную доходность;

- высокую ликвидность (обращаемость в деньги);

- надежность и безопасность (формирование страхового и выкупного фондов при эмиссии).

Компании, помимо облигаций, могут выпускать ещё и акции, в то время как государство, конечно, не может. Но есть компании с государственным участием, например Газпром.

Муниципальные

Схожи с государственными. Различие состоит в том, что собранные денежные средства распределяются на обеспечение потребностей региональных бюджетов и программ. Погашение и выплата процентов происходят за счёт налогов региона, а также доходов, получаемых местным бюджетом. Обычно рынок облигаций этого вида ограничен пределами области.

Читайте в нашей отдельной статье про муниципальные облигации.

Банковские

Эти ценные бумаги определяют отношения займа между кредитором (тот, кто владеет облигациями) и заемщиком (банком). Выпускаются по решению Совета директоров банка.

Банковские облигации не попадают под действие системы страхования вкладов. То есть в случае признания банка-эмитента банкротом, вложенные ранее средства не будут возвращены владельцу. Однако банковские облигации привлекательнее банковских вкладов, так как процент по ним существенно выше.

Иностранные

Относятся к международным облигациям, то есть размещаются за пределами государства-эмитента. Размещаются на территории одной страны, при этом валюта для кредитора остается национальной, а для заемщика – иностранной.

По способу выплаты купонного дохода

- купонные или твердопроцентные — с фиксированной процентной ставкой, то есть установленным заранее процентом, рассчитываемым, как часть номинальной стоимости облигации;

- с плавающей процентной ставкой или переменным купоном — доход изменяется в зависимости от изменения ставок денежного рынка;

- индексируемые — индексируется не только купон, но и номинал облигации;

- с равномерно возрастающей процентной ставкой;

- с оплатой по выбору;

- смешанного типа – часть срока выплачивается фиксированный процент, а часть срока – плавающий.

Как выплачивается доходность от облигаций?

Выплата дохода по облигациям зависит от ее типа.

Так, по облигациям с фиксированной ставкой процента доход выплачивается в виде обозначенного процента в определенный промежуток (например, ежегодно, ежеквартально). Например, вы купили облигацию номиналом 1000 р. с годовой ставкой 8% на срок 5 лет. Очевидно, что ежегодный доход составит 80 р., а по истечении срока облигации, вы получите 400 р.

Облигации с плавающей ставкой привязаны к определенным финансовым показателям. Например, к ставке рефинансирования. При изменении данного показателя меняется и доходность по облигации. Например, вы купили облигацию номиналом на 1000 р. на три года, процент по которой равняется ставке рефинансирования +1%. Ставка рефинансирования менялась следующим образом: 1 год — 6%, 2 год — 7%, 3 год — 8%. Таким образом, доход по такой облигации составит 70+80+90=240 р.

Различают и облигации смешанного типа, по которым часть дохода выплачивается по фиксированной, другая — по плавающей ставке.

Другим видом облигаций с точки зрения выплаты доходности являются дисконтные облигации. По ним нет процентной ставки, а доход формируется за счет дисконта (ценовой разницы). Например, эмитент выпускает облигацию номиналом 2000 р., а продает их по 1000 р. Таким образом, ваша доходность при продаже облигации составит 1000 р.

Права и обязанности эмитента ценных бумаг

Эмитент имеет права и обязанности, связанные с выпуском инструментов.

Права:

- Осуществление деятельности на фондовом или банковском рынке, которая не противоречит законодательству.

- Получение прибыли от эмиссии и расходование ее на собственные цели.

Обязанности:

- Выполнение требований законодательства по регистрации выпуска.

- Контролирование процесса размещения активов.

- Предоставление покупателям прав, которые оговорены в эмиссии ценных бумаг или в договорах на банковское обслуживание.

Эмитенты ценных бумаг на фондовом рынке обязаны сделать свою деятельность прозрачной для потенциальных инвесторов. Это значит, что подлежит раскрытию существенная информация: финансовая отчетность, сведения о событиях, которые могут повлиять на стоимость активов (например, смена собственника, собрание акционеров, ликвидация предприятия и пр.).

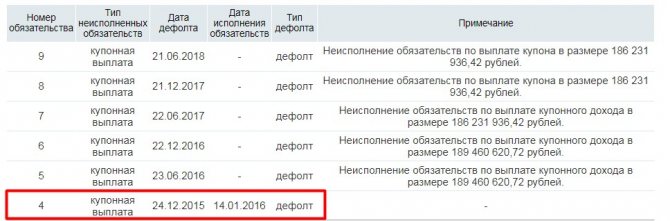

Дефолт облигаций

Дефолт облигации – это банкротство эмитента и его неспособность производить выплаты инвесторам. Это один из ключевых рисков, с которым сталкиваются трейдеры при вложении средств в этот тип ценных бумаг.

Наступление дефолта не всегда означает полную потерю вложения. Инвестор имеет первоочередное право на возврат средств, как кредитор. Но процесс этот может быть длительным. Кроме того, нет гарантий, что вырученной суммы будет достаточно – все владельцы облигаций равноправны и средств может не хватить.

К самым рискованным относят компании с низкими кредитным рейтингом и/или финансовым состоянием, а также организации, не имеющие рейтинга вовсе. И те, и другие имею право на эмиссию облигаций, но для привлечения инвесторов им приходится увеличивать доходность. По этой причине самые высокодоходные бонды несут наибольший риск, называют их «бросовыми», «макулатурными» или «мусорными».

Стоит отметить, что факт дефолта – невыплата при погашении либо текущего купонного процента, не всегда является утратой вложений. Иногда компании выполняют свои обязательства несколько позже, распределяют выплаты на более длительный период.

Облигации и их виды

Облигация— ценная бумага, удостоверяющая внесение ее владельцем денежных средств и подтверждающая обязательство возместить ему номинальную стоимость этой ценной бумаги в предусмотренный срок с уплатой фиксированного процента, если иное не предусмотрено условиями выпуска. Инвестирование в облигации надежно защищено от риска, благодаря тому факту, что облигация представляют собой долг и поэтому называется долговой бумагой. Если компания, выпустившая облигации, потерпит крах, то выплаты держателям облигаций будут производиться в первую очередь.

Различают облигации с правом досрочного погашения или без такового; краткосрочные и долгосрочные; обеспеченные и необеспеченные; обращающиеся и не обращающиеся; а также по принадлежности к определенному рынку, на котором они эмитированы; защитным свойствам; легальному статусу; валюте эмиссии; валюте платежа и др.

Виды облигаций:

1. По назначению:

— целевая эмиссия (конкретный инвестиционный объект);

— финансовая эмиссия (сглаживание неравномерного поступления средств в бюджет, финансирование текущих расходов за счет выпуска и размещения государственных облигаций);

— смешанный (на цели финансирования проектов и текущих расходов).

2. По способу обеспечения:

— обеспеченные облигации;

— необеспеченные облигации.

3. По принадлежности:

— именные;

— на предъявителя. Все облигации на предъявителя являются купонными.

4. По способу выплаты дохода:

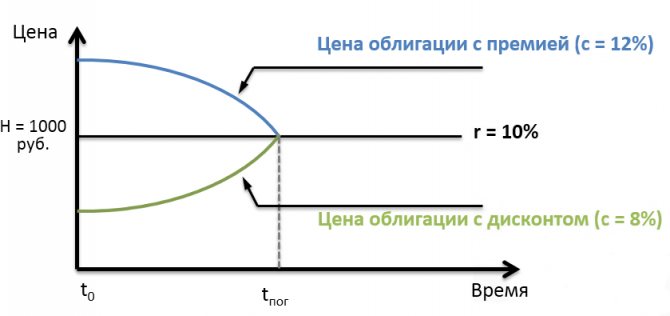

а) облигации с фиксированной процентной ставкой – приносят периодический доход по твердой ставке. Купонные платежи по ним фиксируются на дату эмиссии в виде определенного процента от нарицательной стоимости; выпускаются и гасятся по нарицательной стоимости, хотя возможны как премии, так и дисконты. Традиционно, большинство долгосрочных долговых инструментов существуют именно в таком виде;

б) облигации с плавающей ставкой — размер процента по облигации зависит от уровня ссудного процента;

в) облигации смешанного типа — в течение определенного периода выплата дохода осуществляется по фиксированной ставке, затем — по плавающей ставке;

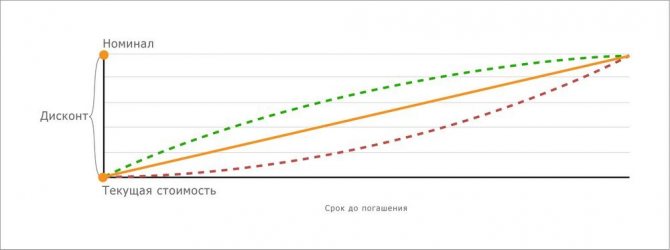

г) облигации с нулевым купоном и облигации с глубоким дисконтом — эмиссионный курс облигации устанавливается на уровне ниже номинального (по облигациям с глубоким дисконтом – намного ниже номинала) причем дисконт тем больше, чем длиннее срок обращения облигации, цена же облигации на вторичном рынке вырастет тем больше, чем ближе срок погашения; разница между номинальной и эмиссионной стоимостью представляет собой доход инвестора, выплачиваемый в момент погашения облигации; процент по облигации не выплачивается. При росте процентных ставок, стоимость облигаций с нулевым купоном падает в большей степени, чем по обычным облигациям. Вместе с тем, такие облигации привлекательны для инвестора (особенно пенсионных и страховых компаний), так как:

— минимизируют инвестиционные расходы и следовательно снижают риск;

— инвестор имеет возможность отложить выплату налогов на доходы до момента погашения облигации.

Преимущества для эмитента:

— от эмитента не требуется немедленных выплат доходов инвесторам по обслуживанию купонов;

— нет необходимости в выплате купонов, соответственно отсутствуют административные издержки.

д) облигации с премией – продаются по номиналу, погашаются по цене выше номинала, проценты по этим облигациям не выплачиваются.

е) облигации с равномерно возрастающей купонной ставкой (она может быть увязана с уровнем инфляции);

з) облигации с оплатой по выбору — купонный доход по желанию инвестора может заменяться облигациями нового выпуска.

5. По форме получения дохода:

— выигрышная;

— дисконтная –продается со скидкой, доход выплачивается один раз в форме дисконта, равного разнице между номинальной стоимостью облигации и ее продажной цены;

— купонная — по ним текущий доход выплачивается несколько раз в форме купонного дохода. Купон – часть облигационного сертификата, которая при отделении от него дает владельцу право на получение процента (дохода), размер и дата получения которого обозначены на купоне. Имя держателя облигации (если это облигации на предъявителя) пишется на купоне. Купоны, как правило, предъявляются два раза в год, и уполномоченный банк выплачивает проценты.

6. По периодичности выплаты купона:

— один раз в год (характерно для большинства еврооблигаций);

— два раза в год (очень редко встречаются);

— ежеквартально (характерно для среднесрочных облигаций с плавающей процентной ставкой).

7. По срокам погашения:

— долгосрочные облигации;

— среднесрочные облигации;

— краткосрочные.

8. По способу размещения:

— иностранные облигации — это ценные бумаги, выпущенные и размещаемые эмитентом в каком-либо иностранном государстве в валюте страны размещения займа. Многие иностранные облигации имеют уже устоявшиеся на международных финансовых рынках названия, которые широко распространены среди профессиональных участников этих рынков. Наиболее известными выпущенными иностранными облигациями являются облигации: «янки», «самурай», «шибосай» в Японии; «бульдог» в Англии; «рембрандт» в Голландии; «матадор» в Испании и т.д.

— параллельные облигации представляют собой облигации одного выпуска, размещаемые в отличие от иностранных облигаций одновременно в нескольких странах, на нескольких национальных рынках и в валютах стран размещения займа;

— глобальные облигации – например, размещаемые одновременно на рынке еврооблигаций и на одном или нескольких национальных рынках;

9. По эмитентам:

— международных и межнациональных организаций;

— государственные (выпускаются только на предъявителя);

— облигации юридических лиц.

10. По способу оплаты инвестором:

— частично выплаченные облигации – это облигации, эмитируемые с незамедлительной оплатой только части от общей суммы эмиссии. Оставшийся очередной взнос выплачивается один раз или несколько раз частями. Такого рода облигации особенно популярны в Великобритании. Проценты накапливаются на часть, выплаченную до момента полной оплаты номинальной стоимости облигации.

— облигация с отсрочкой оплаты – это разновидность частично оплаченной облигации. Она выпускается в полностью оплаченной форме, но есть возможность отсрочки платежных дней.

11. По валюте займа:

— двухвалютные (дуальные) облигации;

— моновалютные.

12. Процентные и беспроцентные (беспроцентные — целевые под товар или услуги).

Свойства и характеристики

Основные характеристики облигации:

- Номинал – сумма, которую получит держатель облигации при ее погашении. В большинстве случаев – это 1000 рублей.

- Рыночная цена – та цена, по которой можно купить облигацию. Цена, как правило, указывается в % от номинала. Например, если цена облигации номиналом 1000 рублей составляет 103.5%, то это значит, что в денежном выражении ее цена равна 1035 рублей.

- Срок погашения – это время, когда облигация будет погашена и инвестор получит ее номинальную стоимость: 1, 3, 5 и более лет.

- Размер купона, где купон – это выплаты которые производит эмитент держателям облигаций. Выплаты производятся раз в квартал, раз в полгода или раз в год. Величина купона может быть постоянной или переменной, известной на весь срок обращения облигации или только на ближайший купонный период.

- Дисконт (премия при покупке) – разница между номинальной ценой облигации и стоимостью ее покупки.

- Доходность к погашению – показывает какой годовой доход получит инвестор, если будет держать облигацию до погашения. Поступившие купоны реинвестируются в те же облигации с тем же доходом.

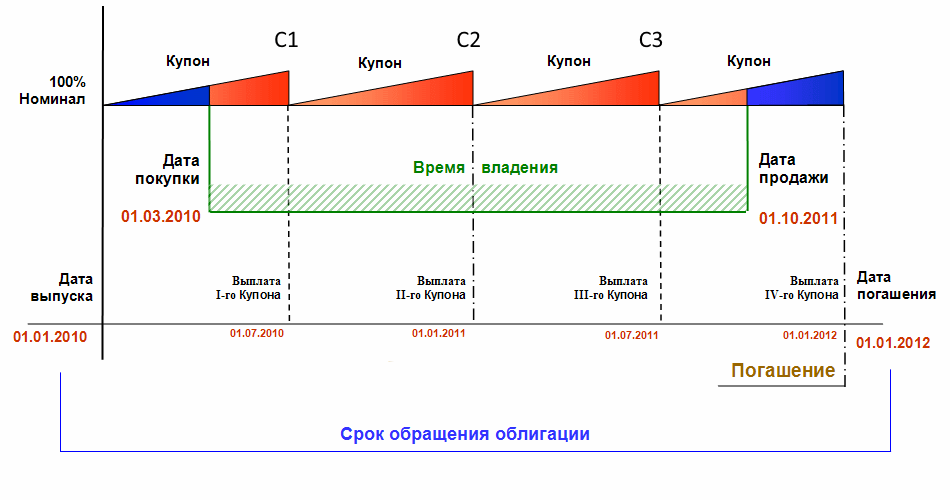

- Накопленный купонный доход (НКД) – размер дохода на конкретную дату. Расчетная величина, которая равна части купона пропорционально времени владения облигацией. НКД выплачивается лицу, продавшему облигацию до даты выплаты купона.

- Дюрация – это мера чувствительности доходности облигаций к изменению процентных ставок.

- Амортизация – частичное погашение номинальной стоимости облигаций вместе с купонной выплатой.

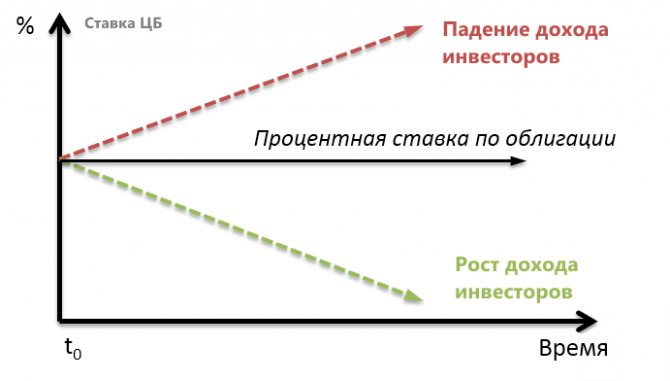

- Право досрочного выкупа – у некоторых выпусков облигаций эмитент вправе провести досрочный выкуп. Это бывает целесообразно при существенном снижении процентных ставок на рынке, вследствие чего эмитенту становится невыгодно содержать долг с платежами, к примеру, 10% при ставках 5%.

- Защита от инфляции – у таких облигаций имеется небольшой (около 2%) купон, а номинал через определенный промежуток времени индексируется на величину инфляции.

Как инвестировать в облигации

Вы можете инвестировать в облигации, покупая новые выпуски, покупая облигации на вторичном рынке или покупая паевые инвестиционные фонды или торгуемые на бирже фонды (ETF).

- Новые облигации. Вы можете покупать облигации во время их первоначального размещения через множество брокерских площадок в Интернете.

- Вторичный рынок. Ваш брокер может предлагать возможность покупки облигаций на вторичном рынке.

- Паевые инвестиционные фонды. Вы можете покупать акции фондов облигаций. Эти паевые инвестиционные фонды обычно покупают различные облигации в рамках определенной стратегии. К ним относятся фонды долгосрочных облигаций или высокодоходные корпоративные облигации, а также многие другие стратегии. Фонды облигаций взимают с вас комиссию за управление, которая компенсирует управляющим портфелем фонда.

- Облигационные ETF. Вы можете покупать и продавать облигационные ETF, как акции. Облигационные ETF обычно имеют более низкие комиссии, чем облигационные паевые инвестиционные фонды.

При покупке новых выпусков и облигаций вторичного рынка у инвесторов могут быть более ограниченные возможности. Не все брокерские компании предлагают возможность покупать облигации напрямую. А понимание цен на облигации может быть непростым для начинающих инвесторов.

Облигационные паевые инвестиционные фонды и ETF намного легче доступны для обычных инвесторов. Вы можете легко изучить детали инвестиционной стратегии паевого инвестиционного фонда или ETF и найти те, которые соответствуют вашим инвестиционным целям. Вы имеете меньший риск столкнуться с проблемами ликвидности и, как правило, вы можете легко покупать и продавать акции этих имущественных комплексов.

Независимо от того, решите ли вы работать с финансовым профессионалом или самостоятельно управлять своими инвестициями, инвестиции с фиксированным доходом должны быть основной частью вашей инвестиционной стратегии. В хорошо диверсифицированном инвестиционном портфеле облигации могут обеспечить как стабильность, так и предсказуемый доход.

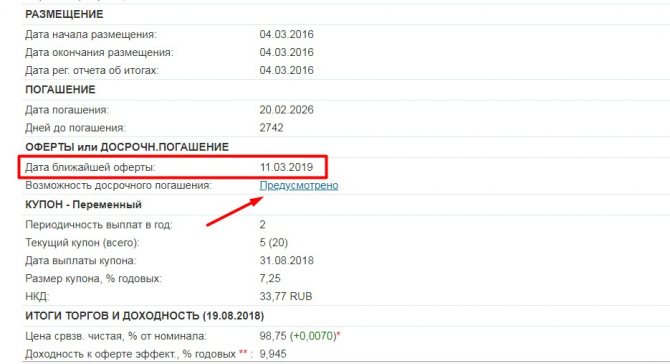

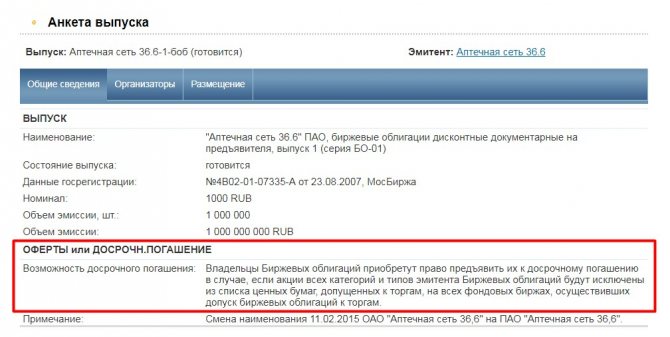

Что такое оферта облигации

Кратко и простым языком оферта – это право инвестора или эмитента погасить облигацию раньше срока на определенных условиях.

Например, при владении облигацией с переменной купонной ставкой, где в разделе «Предусмотрено» указаны подробные условия, при которых оферта возможна.

Либо при исключении всех акций эмитента из списка торгуемых на бирже.

Дата оферты, как правило, устанавливается изначально и заранее известна инвестору. В зависимости от срока обращения оферта может быть назначена несколько раз.

Есть два вида оферты:

- Безотзывная, когда досрочное погашение – право инвестора, но не обязательство.

- Отзывная – компания-эмитент имеет право погасить облигацию по номиналу по своему усмотрению. Согласие от владельца не требуется.

В определенном смысле оферта выгодна и эмитенту, и инвестору. Первый может досрочно рассчитаться по своим долговым обязательствам. Это приведет к экономии средств, которые изначально планировалось расходовать на процентные выплаты. Для инвестора – это некая гарантия. Например, когда в портфель входят бонды с переменной ставкой. Процент купона известен лишь на определенное время (обычно совпадает с датой оферты), после эмитент может изменить условия. Если новая ставка неинтересна, инвестор погашает ценные бумаги, высвобождает средства и может вновь их инвестировать в более выгодные.

При этом выгода инвестора напрямую зависит от характеристик ценных бумаг. Если это высокодоходные облигации с отзывной офертой, то есть риск потерять прибыль. Как только эмитент получит свой доход, он выкупает ЦБ раньше срока и предполагаемая доходность на будущие периоды теряется. Более того, момент оферты нужно контролировать, в противном случае ее дату можно упустить и выплаченный номинал останется на счету, не принося никакого дохода.

Чтобы понять, как провести оферту, необходимо обратиться к своему брокеру. В зависимости от алгоритмов операция может осуществляться разными способами, но она ограничена по сроку.

Как работают рейтинги облигаций?

Все облигации несут риск дефолта. Если эмитент корпоративных или государственных облигаций объявляет о банкротстве, это означает, что он, скорее всего, не выполнит свои обязательства по облигациям, что затруднит инвесторам возврат своей основной суммы.

Понять риск дефолта, связанный с вашими инвестициями в облигации, могут помочь кредитные рейтинги. Они также дают возможность полагать, что эмитент сможет надежно выплатить инвесторам купонную ставку облигации.

Подобно тому, как кредитные бюро присваивают вам кредитный рейтинг на основе вашей финансовой истории, рейтинговые агентства оценивают финансовое состояние эмитентов облигаций. Standard and Poor’s, Fitch Ratings и Moody’s являются тремя ведущими рейтинговыми агентствами, которые присваивают рейтинги отдельным облигациям для обозначения и банка, поддерживающего выпуск облигаций.

| Moody’s | S&P | Fitch | |

| Рейтинги инвестиционного уровня | Aaa | AAA | AAA |

| Аа1 | АА+ | АА+ | |

| Аа2 | AA | AA | |

| Аа3 | AA- | AA- | |

| A1 | А+ | А+ | |

| A2 | A | A | |

| A3 | A- | A- | |

| Baa1 | BBB+ | BBB+ | |

| Baa2 | BBB | BBB | |

| Baa3 | BBB- | BBB- | |

| Рейтинги спекулятивного уровня | Ba1 | BB+ | BB+ |

| Ba2 | BB | BB | |

| Ba3 | BB- | BB- | |

| B1 | B+ | B+ | |

| B2 | B | B | |

| B3 | B- | B- | |

| Caa1 | CCC+ | CCC+ | |

| Caa2 | CCC | CCC | |

| Caa3 | CCC- | CCC- | |

| Ca | CC | CC+ | |

| — | C | CC | |

| — | — | CC- | |

| D | D | DDD |

В целом, чем выше рейтинг облигации, тем ниже должен быть купон из-за меньшего риска дефолта эмитента. Чем ниже рейтинг облигации, тем больший процент эмитент должен выплатить инвесторам, чтобы побудить их сделать инвестиции и компенсировать более высокий риск.