Доходность облигаций имеет несколько форм: простая, текущая, эффективная. Каждая из них отражает свой параметр. Инвесторам важно понимать все типы, чтобы грамотно оперировать показателями и правильно оценивать тот или иной выпуск.

Рассмотрим подробнее, в чем особенность доходности ОФЗ, какие она имеет виды и как самостоятельно произвести расчеты.

Виды доходности ОФЗ

Облигации федерального займа – это группа ценных долговых бумаг, выпускаемая государством.

Тип доходности определяет вид ОФЗ, всего их пять:

- С переменным купоном, ставка привязана к определенному показателю.

- С фиксированным купоном.

- С индексируемым номиналом и постоянной ставкой.

- С амортизацией долга.

- С нарастающим купоном.

При анализе выпуска пользователь может рассчитать доходность ОФЗ либо обратиться к уже сформированным показателям доходности.

Как правило, все они прописаны в анкете выпуска. Однако здесь начинающий инвестор столкнется с несколькими значениями, отличными друг от друга.

Важно: Доходностью по облигациям принято считать величину прибыли, выраженную в процентах, относительно номинала или фактически вложенных средств.

Краткий экскурс по видам доходности облигаций

Купонная доходность

«Купон» – это определенный процент от номинальной стоимости, который эмитент выплачивает два или четыре раза в год. Данный вид близок к прибыли по вкладам, только проценты начисляют не на общую сумму, а на номинальную цену долговой бумаги, равной 1 000 р.

Текущая доходность

Показатель также отражает купонную доходность, но опирается не на номинальную стоимость, а на чистую цену покупки. Иными словами, это более точный показатель, он показывает процент прибыли относительно суммы фактически вложенных средств.

Простая доходность к погашению

Это процент от вложения, который инвестор получает, продержав облигацию весь срок до погашения. Значение рассчитывается, если точно известна ставка всех будущих купонов. Следовательно, к ОФЗ-ИН, ОФЗ-ПК показатель не относится.

Эффективная доходность к погашению

Показатель аналогичен предыдущему, однако он рассчитывается с учетом реинвестирования всех купонных доходов под аналогичные проценты.

Важно: Доходность ОФЗ в России задает тенденцию ставок по другим облигациям – корпоративным, муниципальным.

Неверная оценка доходности ОФЗ для физических лиц – первый риск неопытного инвестора. Показателей финансовой выгоды от вложения несколько, но как видно из описания, все они отражают потенциальный доход в различной плоскости.

Каждый из показателей можно рассчитать самостоятельно по сложным математическим формулам. Но на практике это не нужно, каждое значение вычисляется автоматически на информационных сайтах-агрегаторах.

Преимущества и недостатки

Инвестирование в облигации федерального займа является доступным средством вложения денег, но всё имеет свои достоинства и недостатки. Рассмотрим плюсы и минусы облигаций федерального займа.

Преимущества:

- Высокая надежность. Контроль по вопросам выпуска и финансирования ОФЗ лежит на Министерстве финансов РФ, что обеспечивает минимализацию риска капиталовложения.

- Доступность. Минимальная сумма инвестиции довольно низкая. Стоимость одной ценной бумаги составляет всего 1000 рублей.

- Широкий выбор сроков погашения облигаций (от 1 года до нескольких десятков лет).

- Повышенная ликвидность. Суточный торговый оборот вполне может достигать более 1 млн. рублей.

- Возможность выбора ценных бумаг с различными параметрами, выгодными при тех или иных условиях рыночной ситуации.

- Льготное налогообложение. С физических лиц не собирается подоходный налог с купонных выплат. Также цена облигации включает накопленный купонный доход и все расходы на сделку.

- Доход не облагается налогом.

- Возможность передачи ОФЗ по наследству.

Недостатки:

- В случае дефолта государства, деньги, вложенные в облигации, не вернутся назад. Хоть риск и минимальный, нельзя полностью исключать самый худший расклад событий.

- Во время экономического кризиса стоимость ценных бумаг может упасть. Однако снижение стоимости актуально только в случае досрочной продажи облигаций.

Фактическая прибыль гособлигаций в примерах

Рассмотрим подробнее, как «читать» анкету выпуска, быстро проводить первичную оценку и сравнение различных ОФЗ.

Анализ не существенно отличается от традиционного выбора облигаций, поэтому уделим больше внимания особенностям разных типов ОФЗ.

ОФЗ-ИН

Доходность облигаций федерального займа зависит от купонного процента, обычно он равен 2-3%, и индексируемого номинала, он увеличивается ежегодно на ставку инфляции.

На примере это выглядит так:

- Номинальная стоимость – 1 тыс. р.

- Купон – 2,5%.

- Официальный индекс инфляции – 5%.

Как посчитать доходность ОФЗ

25 р. купонный доход (1000/100*2,5%) и на 50 р. увеличится номинал (1000/100*5+1000). Чистый заработок составит 75 рублей, но к выводу доступен только купон.

Растущий номинал выводит при погашении. В результате прибыльность ОФЗ превышает индекс инфляции на 2-3% и даже в условиях падения национальной валюты приносит стабильный доход.

Важно: Для физических лиц по ОФЗ-ИН действуют льготы: купонный доход и прибыль в виде индексируемого номинала налогом не облагается.

От реализации облигации следует оплатить 13% НДФЛ, если цена продажи выше стоимости покупки. Поэтому ОФЗ-ИН выгодно держать до погашения, ведь номинал регулярно растет.

Нередко ОФЗ-ИН продают дешевле номинала. Так, по выпуску ОФЗ-52002-ИН стоимость составляет 93,501% или 935,01 р. Уже через год номинальная цена возрастет на индекс потребительских цен (условно на 4,5%) и достигнет 1045 р.

Даже с максимальным НКД при досрочной продаже инвестор получает прибыль, облагаемую 13% налогом.

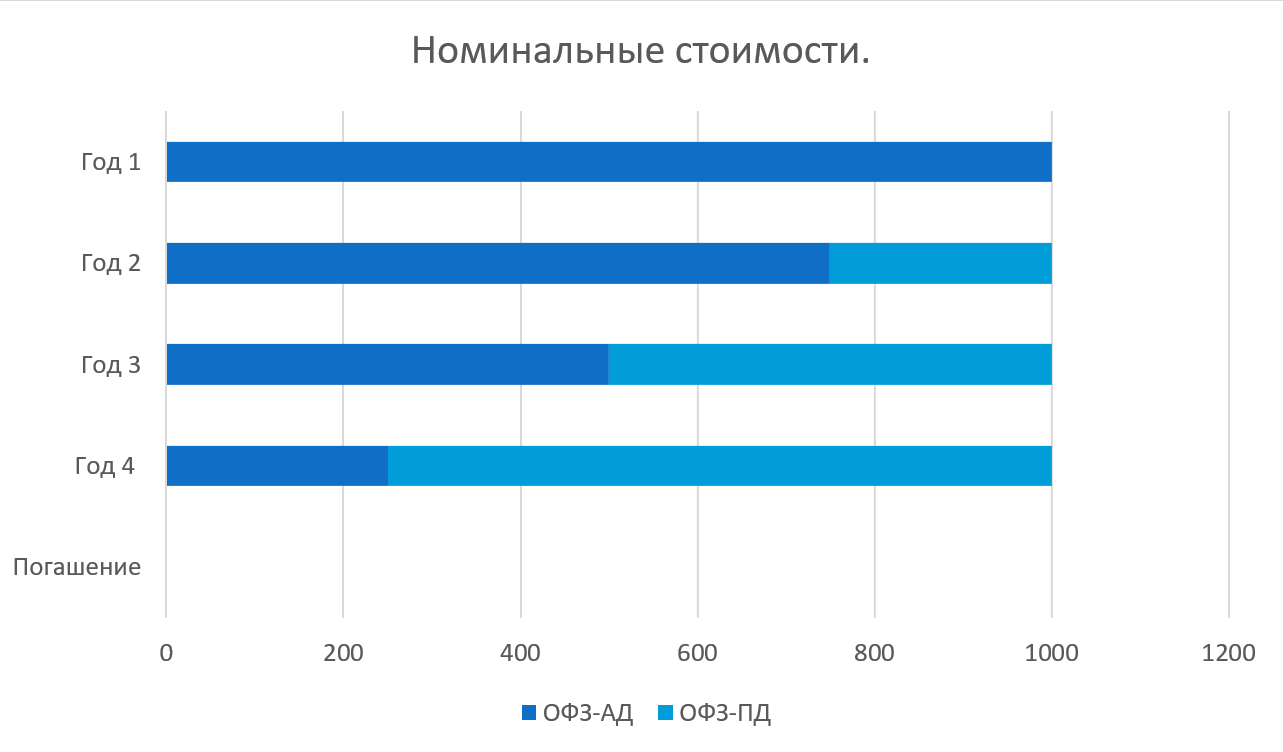

ОФЗ-АД

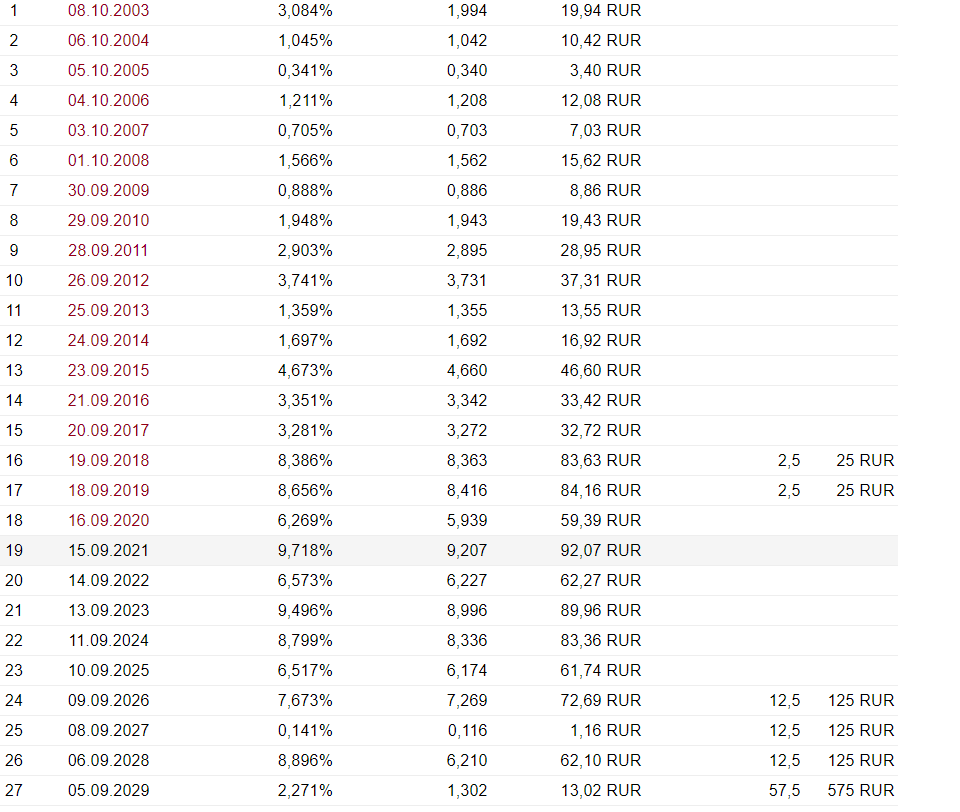

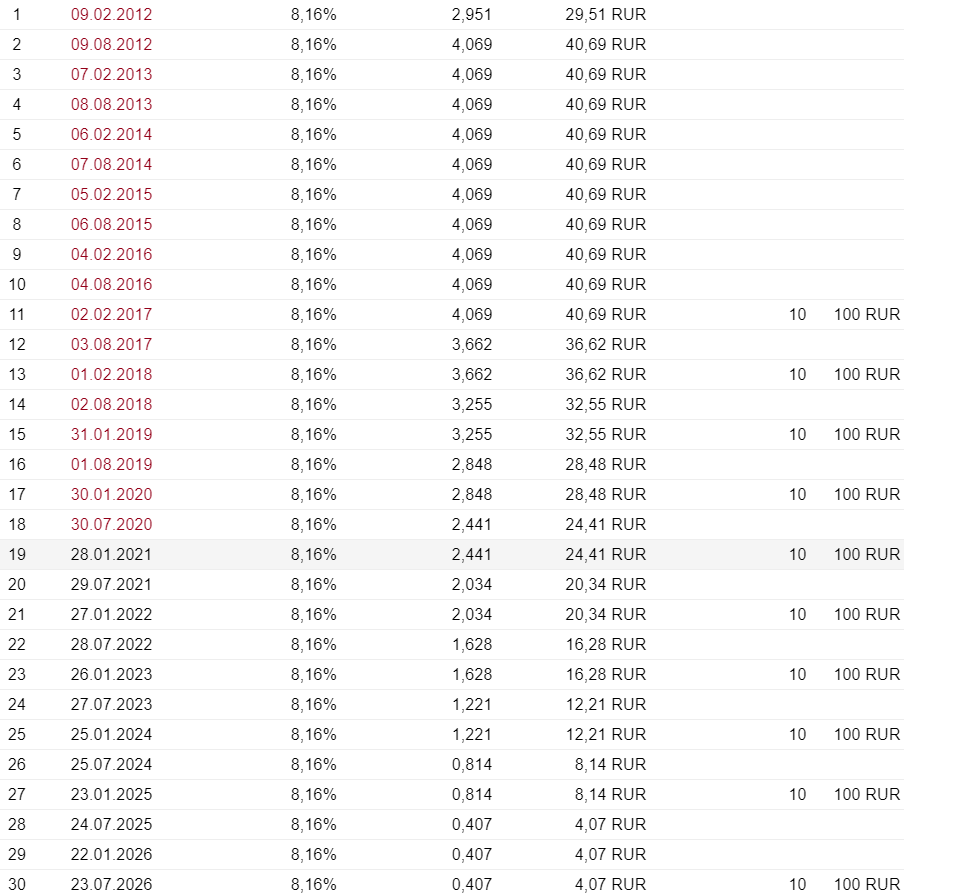

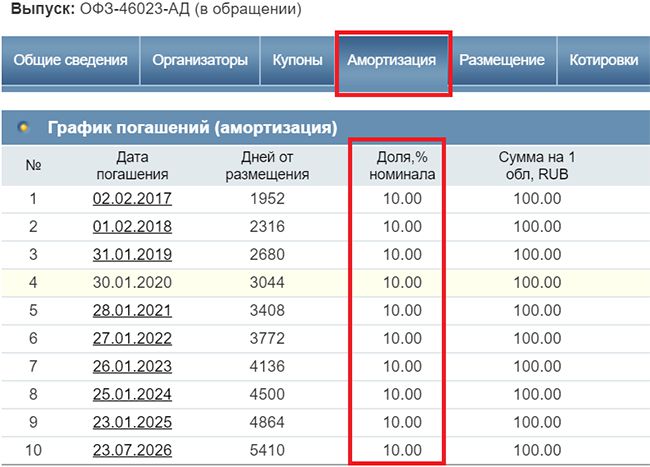

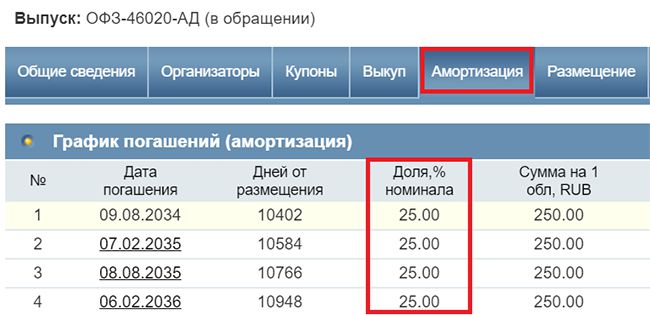

Облигации с амортизируемыми выплатами чаще всего долгосрочные – до погашения 10-15 лет. Сегодня на фондовой бирже обращается несколько выпусков, все они размещены в период с 2003 по 2011 годы, а погашение наступит в 2022 – 2026 годах.

Доходность ОФЗ-АД на сегодня – купонные выплаты, рассчитываемые от номинала.

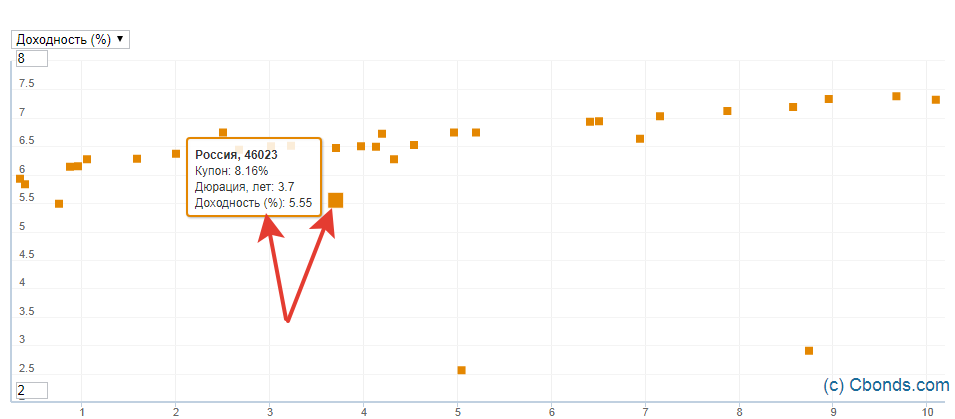

Рассмотрим несколько выпусков из обращения:

- 46023-АД – 8,6% годовых.

- 46022-АД – 5,5% годовых.

- 46020-АД – 6,9% годовых.

Важно учесть, что процент начисляется ежегодно от номинала. Но его сумма постепенно уменьшается – после каждой амортизационной выплаты.

Соответственно, в рублевом выражении купонный доход также снижается. Поэтому у выпуска 46023 процентная ставка выше – номинал сокращается часто. У облигаций 46022 амортизация реже и купон ниже.

Чтобы верно определить итоговую прибыль, следует оценить показатель эффективной доходности, который учитывает чистую (рыночную) цену покупки:

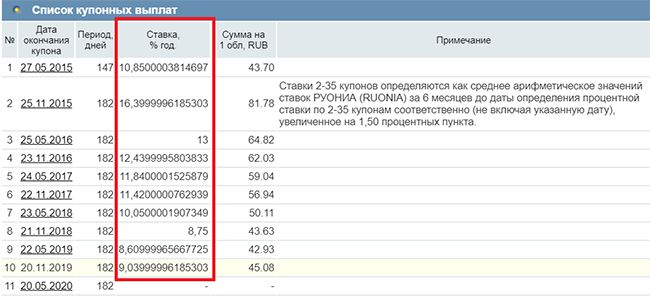

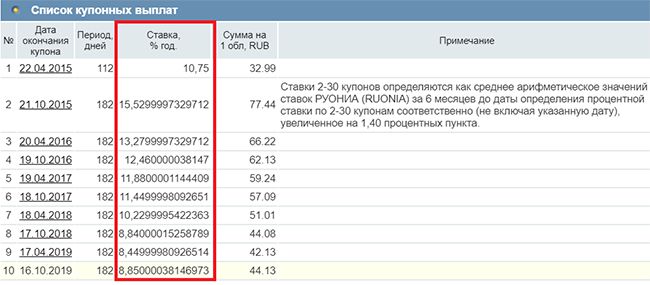

- Выпуск 46023 – текущая доходность ОФЗ 6,26%, эту прибыль инвестор получит за год владения ценной бумагой. Доходность к погашению составляет -0,15%, значит держать облигацию до окончания срока обращения не выгодно – она принесет убыток. Суть в том, что по ней уже произведено 3 амортизационных выплаты, равных 30% от стоимости номинала, а продают ценную бумагу по цене 130,02% или 1300,2 рублей.

- Выпуск 46022 – эффективная доходность к погашению составит 6,95%, цена продажи на текущий момент 95,89% или 958,90 рублей.

- Выпуск 46020 – эффективная доходность 7,80% годовых, цена продажи 93,12%.

Из всех рассмотренных самый прибыльный выпуск 46020. Первая амортизационная выплата произойдёт только в 2034 году, значит, до этого момента купон в 6,9% годовых начисляется от полного номинала – от 1 000 рублей.

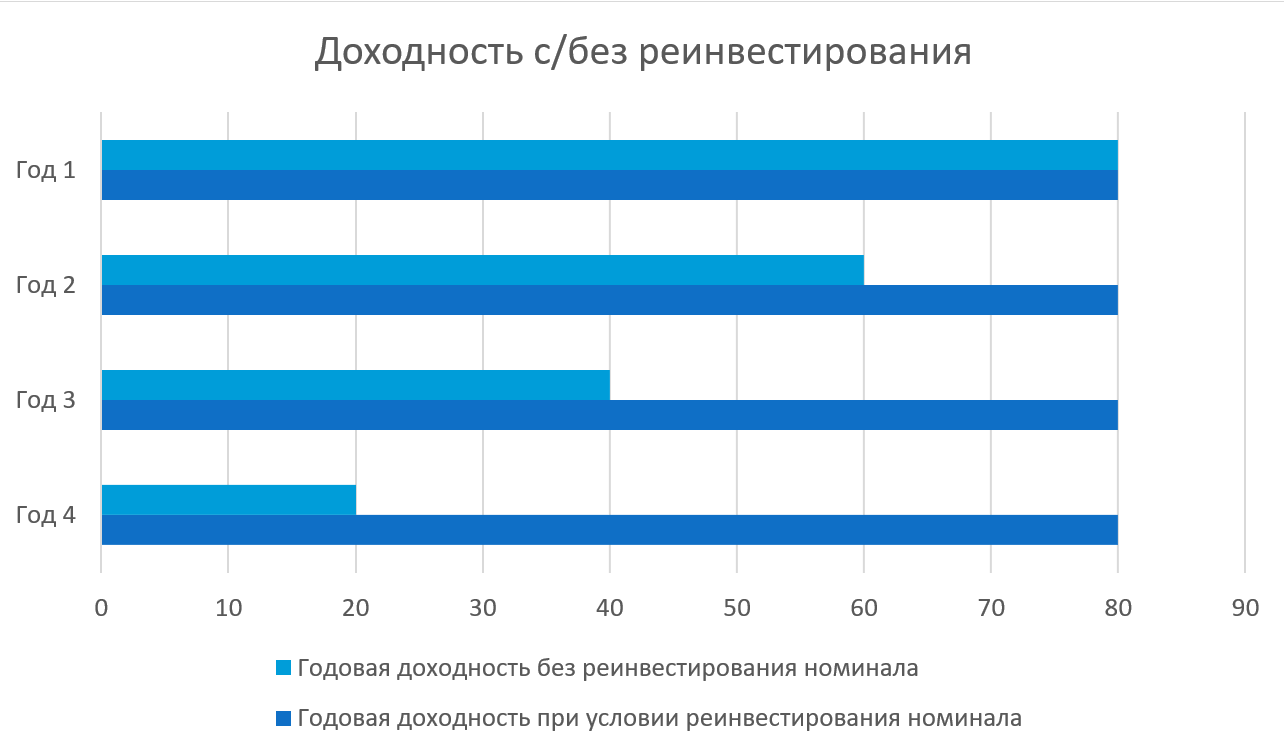

Амортизационные ОФЗ выгодны, если инвестор задается целью быстро реинвестировать все доходы. Однако большое внимание нужно уделить цене, даже после нескольких амортизационных выплат она может превышать номинал.

ОФЗ-ПК

«ПК» – переменный купон, процент привязан к ставке РУОНИА за определенный период. Официальные данные публикуются на сайте ruonia.ru.

Условия начислений всегда прописываются в анкете выпуска, но рассчитать доходность к погашению ОФЗ все равно сложно. Этот показатель не обозначен в анкете.

Чистая цена облигации, как правило, выше номинала на 4-10%. Это определено результатами последних торгов. Однако и доходность вполне приемлемая для инвестиции.

ОФЗ-29009-ПК.

ОФЗ-29008-ПК.

В кризисное время, когда ставки росли, купон достигал 15% годовых. В текущем 2020 году процент не менее 7,0%. Ставка РУОНИА зависима от ключевой ставки, что делает инвестиции в ОФЗ-ИН менее рисковыми.

Условия их всегда будут выгоднее, чем ставки по банковским депозитам. Если обратиться к показателям 2020 года – 8,44%.

Обратите внимание!

Подобные условия для вкладов – редкость. Когда банк предлагает более высокий процент, то требует оформить дополнительную услугу, как Газпромбанк – оформление накопительной страховки.

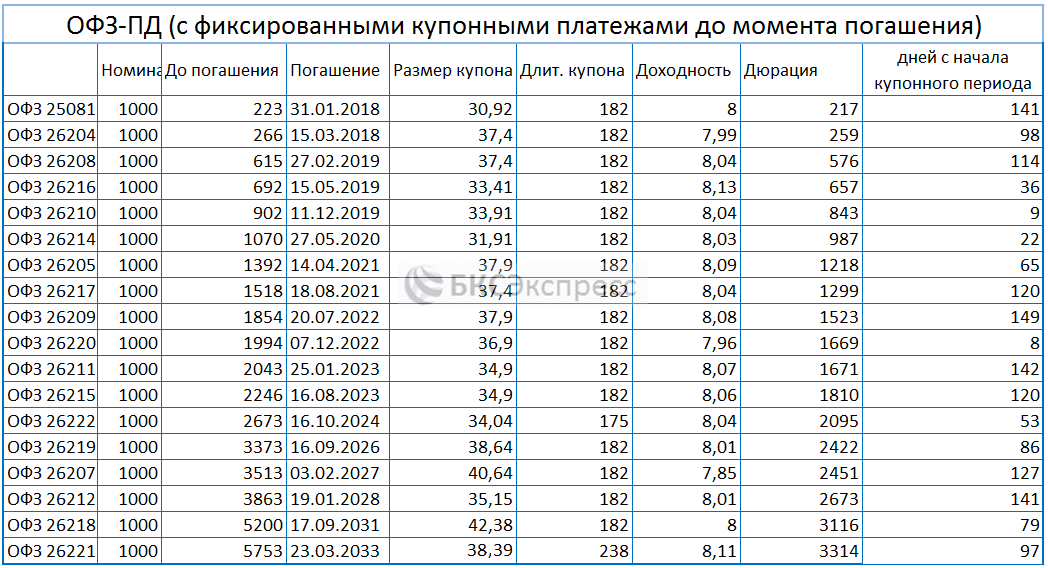

ОФЗ-ПД

Государственные облигации с постоянным доходом позволяют точно рассчитать будущую прибыль. Ставка купона фиксированная на полный срок обращения, цена реализации ОФЗ зависит от объема торгов.

В 2020 году в обращении несколько выпусков ОФЗ-ПД, процент доходности варьируется от 7 до 8,14% годовых от номинальной стоимости. Чем выше ставка, тем выше стоимость покупки – от 100% до 105,85%.

При этом текущие ставки заметно снижены относительно прошлых выпусков. Эффективная доходность за прошедшие полгода упала по всем выпускам, для примера рассмотрим

ОФЗ-26209-ПД.

Если опираться на тенденцию, то короткие ОФЗ-ПД брать не выгодно. Если ставка будет постоянно падать, оптимальный вариант – зафиксировать ее взять длинные облигации.

Когда ставки в экономике снижаются, рыночная цена растет – в этот момент ценную бумагу можно продать дороже номинала.

По прогнозам ЦБ РФ ключевая ставка в ближайшее время упадет до 6,5%, что дает будущее долгосрочным бондам.

Однако если вопреки анализу увеличится индекс инфляции, купонный доход или его часть поглотиться снижением покупательской способности денег.

ОФЗ-Н

Облигации для населения относятся к категории государственных, но их условия несколько отличны от других видов.

Доходность ценных бумаг – купонные выплаты, которые увеличиваются каждый год. При этом продажа в первые 12 месяцев владения исключают получение любого дохода, далее выплаты осуществляются дважды в год.

Важно: ОФЗ-Н реализует только ВТБ и Сбербанк, поэтому продать их можно этим же банкам. Условия по облигациям и порядок покупки одинаков в обоих финансовых учреждениях.

При покупке ставка купона – 6%, в течение последующих 3 лет она постепенно растет до 8,6%. Цена номинала фиксированная – 1 000 рублей.

Это лучший вариант прогнозируемой прибыли. Их можно приобрести и, независимо от котировок ОФЗ, держать до погашения. Единственный минус – комиссии банков выше, чем процент брокера за операцию.

Про доходность ОФЗ – видео эксперта

Где смотреть выпуски

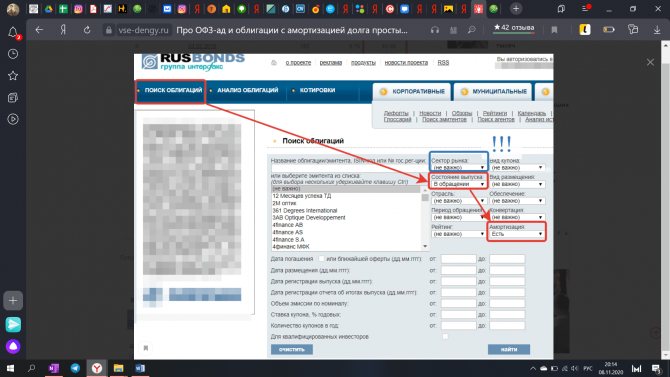

На сайте rusbonds.ru , выбрав в пункте Амортизация – есть, мы увидим все имеющиеся облигации с амортизацией. Не забудьте поставить в графе Сектор рынка –государственные.

ОФЗ-АД является специфичным и сложным в использовании финансовым инструментом, с низким интересом инвесторов. Покупать такие облигации, имеет смысл только перед ожидающимся ростом процентных ставок, так как выплачиваемые части номинала выгодно инвестировать в более доходные ОФЗ. Но даже для этого подойдет не каждая облигация с амортизацией. Если рост процентных ставок ожидается в течении года-двух, а ближайшее частичное погашение номинала через 3 года, то смысла от такой ОФЗ-АД – нет.

Государство понимает, что такие бумаги не имеют высокого интереса у инвесторов, и со временем, уменьшает количество выпусков таких ОФЗ, из-за чего, выбрать бумагу с подходящими для себя условиями с датами погашений становится сложнее.

Если появились вопросы, пожалуйста, задавайте в комментариях!

4.6 / 5 ( 38 голосов )

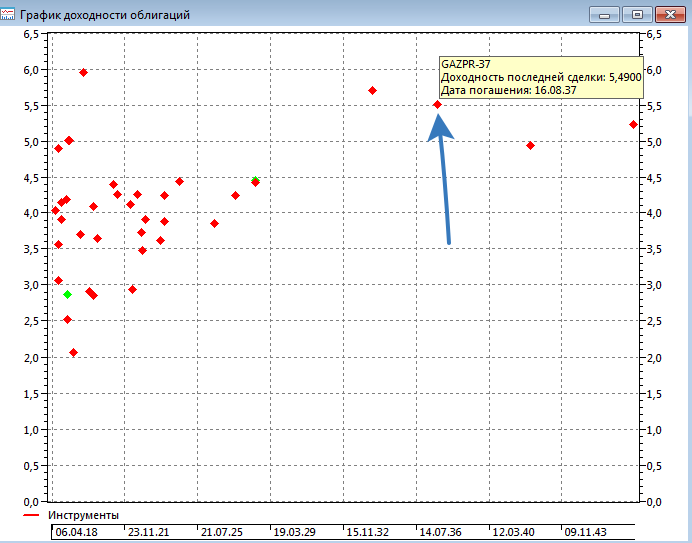

Евро Гособлигации

Гособлигации выпускаются в валюте для выхода на международную фондовую биржу. Они значительно отличаются от привычных ОФЗ, рассчитанных на профессиональных и непрофессиональных инвесторов одновременно.

Их основные особенности:

- Валюта – доллар США.

- Номинальная стоимость – 100 000, 200 000 USD.

- Доходность – купонные выплаты и разница цен покупки-продажи.

Валютные облигации являются дорогостоящими и недоступны при малых стартовых вложениях. Однако прибыль существенно выше ставок по валютным вкладам.

Если анализировать доходность еврооблигаций ОФЗ в российском денежном эквиваленте – долларовые 4,5% выгоднее рублевых 7-9%.

Кто имеет право приобрести?

Приобрести ОФЗ-н могут совершеннолетние граждане РФ, выступающие физическими лицами. Приобретенные ценные бумаги нельзя передавать на учет в другие банки и депозитарии, продавать и передавать любым иным образом, а также использовать как обеспечение залога. Облигации народного займа можно будет только сдать в тот же банк, где они были приобретены.

После истечения 3-х летнего срока, стоимость с добавочными процентами будет зачислена на личный счет клиента, после обращения, либо автоматически. Сдать облигации можно до истечения срока их действия, потеряв часть инвестиционного дохода.

Облагаются ли налогом?

Единственными комиссионными удержаниями, которыми облагается народная облигация, являются банковские издержки. Банки-агенты, которыми выступают ВТБ и Сбербанк, взимают комиссию при закрытии облигации. При сумме до 50 тысяч рублей она составит 1,5% сделки, от 50 до 300 тысяч – 1%, а от 300 тысяч – 0,5% от общей суммы. Налогообложение относительно данного вида ценных бумаг государством не производится.

Читайте в отдельной статье, все особенности налогообложения ОФЗ, корпоративных и валютных облигаций.

Чем отличаются от других облигаций федерального займа?

Кроме народных облигаций, на рынке ценных бумаг обращаются очень много разных ОФЗ. У всех разные купоны, механизмы их выплаты, срок действия, и даже номинал может различаться. Бывают, например, ОФЗ-ПД (постоянный доход), ОФЗ-ИН (индексируемый номинал), ОФЗ-АД (амортизация долга) и многие другие. Все они торгуются на вторичном рынке и доступны к продаже только на бирже.

Для их покупки физическому лицу нужно обслуживаться у брокера, оформив специальный счет, т.е. через банк их не купить, как это делается с ОФЗ для населения.

Но верно и обратное. На бирже нельзя купить ОФЗ-н, они продаются только банками-агентами. Другие ОФЗ также лишены банковских комиссий и могут быть проданы другим участникам рынка в любой момент без потери накопленного дохода.